![]() 新能源

新能源

![]() 新能源

新能源

“十五五”規(guī)劃綱要提出,瞄準引領未來發(fā)展重點領域,構(gòu)建未來產(chǎn)業(yè)全鏈條培育體系,推動氫能和核聚變能等成為新的經(jīng)濟增長點。

這一戰(zhàn)略部署為氫能產(chǎn)業(yè)錨定長期發(fā)展方向。近期,工信部、財政部、國家發(fā)改委聯(lián)合印發(fā)《關(guān)于開展氫能綜合應用試點工作的通知》(以下簡稱《通知》),進一步將頂層設計轉(zhuǎn)化為可落地、可量化的行動方案。

《通知》明確,2030年終端用氫平均價格降至25元/千克以下、優(yōu)勢地區(qū)力爭15元/千克的量化目標,為產(chǎn)業(yè)發(fā)展劃定清晰路線圖。

如何跨越綠氫與灰氫的成本鴻溝、打通全鏈條經(jīng)濟性堵點,成為綠氫產(chǎn)業(yè)從政策驅(qū)動轉(zhuǎn)向市場驅(qū)動的核心命題。

成本鴻溝:綠氫與傳統(tǒng)制氫的現(xiàn)實差距

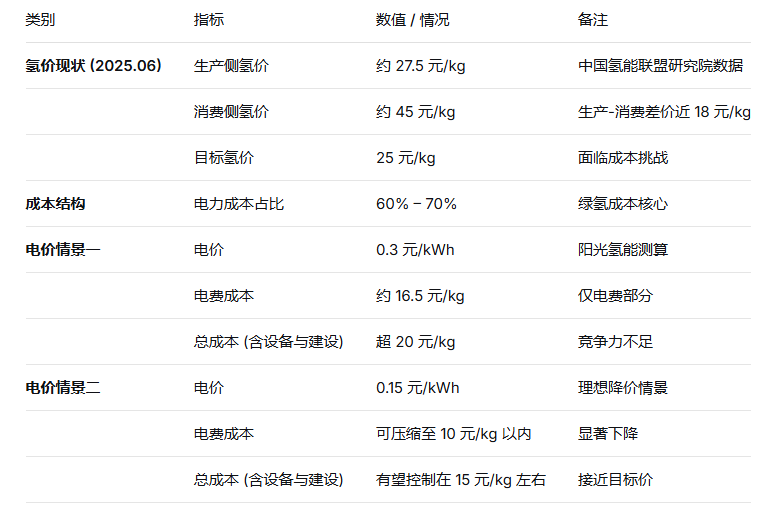

綠氫發(fā)展的核心梗阻是成本競爭力不足。中國氫能聯(lián)盟研究院數(shù)據(jù)顯示,2025年6月底,全國生產(chǎn)側(cè)氫價指數(shù)約27.5元/千克,消費側(cè)則高達45元/千克,近18元的差價凸顯出從生產(chǎn)到終端的成本傳導堵點,也讓25元/千克的目標面臨挑戰(zhàn)。

電力成本是綠氫成本的核心,占比達60%—70%。陽光氫能有限公司副總裁方偉測算,電價0.3元/千瓦時,僅電費就約16.5元/千克,疊加設備與建設成本后總成本超20元/千克;若電價降至0.15元/千瓦時,電費可壓縮至10元/千克以內(nèi),總成本有望控制在15元/千克左右。

電價與綠氫價格測算

另外,風光發(fā)電的間歇性波動性,直接拉低電解槽設備利用率,高額折舊進一步推高氫價。過去依賴大電網(wǎng)的“并網(wǎng)制氫”雖能保障穩(wěn)定,但電價偏高、綠色屬性認定復雜,難以支撐長期成本優(yōu)化。

上海電氣集團上海氫器時代科技有限公司總工程師吳亮直言,當前綠氫成本約為灰氫兩倍以上,即便考慮進口碳稅,下游仍需承擔更高成本;降本要“七分靠制氫、三分靠其他環(huán)節(jié)”,既要壓低綠電價,也要在制氫裝備與儲運用全鏈條提效降耗。

記者調(diào)研發(fā)現(xiàn),單純依靠設備降價降本已近瓶頸。近三年電解槽價格大幅下行,部分機型招標價接近腰斬,繼續(xù)壓縮空間有限。產(chǎn)業(yè)共識已形成:單點降價不可持續(xù),系統(tǒng)提效才是破局關(guān)鍵。

破局路徑:從設備競爭到系統(tǒng)重構(gòu)

多位企業(yè)負責人與專家表示,綠氫成本突破必須跳出單一設備思維,轉(zhuǎn)向源網(wǎng)荷儲氫一體化的系統(tǒng)思維,核心路徑集中在離網(wǎng)制氫、系統(tǒng)優(yōu)化與柔性技術(shù)的應用、技術(shù)迭代與數(shù)智賦能三大方向。

離網(wǎng)制氫,鎖定綠電成本優(yōu)勢。

從“并網(wǎng)”走向“離網(wǎng)”,已成為行業(yè)降低電力成本的重要選擇。通過風光直連+儲能儲氫構(gòu)建獨立微能源系統(tǒng),將棄風棄光電“變廢為寶”,從源頭壓低電價基數(shù),擺脫對大電網(wǎng)的依賴。

這一技術(shù)路線正從理念加速走向規(guī)模化實踐,國家能源局2025年公布的能源領域氫能試點名單中,遼寧華電鐵嶺新臺子離網(wǎng)風電儲能制氫一體化項目、吉林大安規(guī)模化風光離網(wǎng)直流制氫項目等均入選先進柔性離網(wǎng)制氫示范名單。

從示范項目建設到規(guī)模化推廣,離網(wǎng)制氫的經(jīng)濟性與穩(wěn)定性仍需關(guān)鍵技術(shù)突破作為支撐。北京科技大學胡松副教授表示,離網(wǎng)制氫的核心關(guān)鍵是綠電適配性。若能在成本不變的前提下提升綠電適配性,可大幅降低儲能儲氫成本,對控制制氫成本意義重大。

系統(tǒng)優(yōu)化與柔性技術(shù):提高綠電適配性

離網(wǎng)制氫的核心痛點是綠電供應波動與化工連續(xù)用氫的矛盾,而這一矛盾直接拖累系統(tǒng)效率、推高成本。

東華工程科技股份有限公司技術(shù)總監(jiān)崔傳生表示,風光資源豐富地區(qū)的綠電直接成本雖低,但風光發(fā)電的不穩(wěn)定性導致電解槽設備利用率低、折舊成本高,同時化工生產(chǎn)24小時連續(xù)運轉(zhuǎn)的需求,對氫源穩(wěn)定性提出極高要求,若綠電與用氫需求匹配不暢,便會造成效率損失、成本上升。

柔性制氫技術(shù)的引入,為解決這一矛盾提供了關(guān)鍵路徑,有效提升了綠電適配性。該技術(shù)可主動跟隨風光出力波動,靈活調(diào)節(jié)制氫規(guī)模和效率,精準銜接綠電的間歇性與下游用氫的連續(xù)性。

陽光氫能在吉林、內(nèi)蒙古等地多個國家級示范項目中,以柔性制氫系統(tǒng)適配強波動風光電源,電解槽負荷響應快、系統(tǒng)無故障運行率高,實際制氫效率明顯提升。方偉表示,真正的成本競爭力,來自對波動性綠電的高比例消納與全系統(tǒng)效率最優(yōu),而非單純設備低價。

而系統(tǒng)效率的提升,會進一步強化綠電適配性。崔傳生提出,破局關(guān)鍵在于從“設備采購”轉(zhuǎn)向“系統(tǒng)集成”思維,通過精準的容量配比、智能運行策略和技術(shù)優(yōu)化組合,最大化綠電消納與設備價值,本質(zhì)上就是通過系統(tǒng)層面的優(yōu)化,提升綠電與制氫、用氫全鏈條的適配效率。

綜上,柔性技術(shù)引入解決適配痛點,系統(tǒng)效率提升鞏固適配效果,二者協(xié)同發(fā)力,將有效提高離網(wǎng)制氫的綠電適配性。

技術(shù)迭代與數(shù)智賦能,筑牢能效基礎。

面向吉瓦級規(guī)模化項目,多設備集群運行、多能源耦合帶來管控挑戰(zhàn),人工智能、數(shù)字孿生等數(shù)智技術(shù)與多元技術(shù)路線迭代協(xié)同,推動綠氫綜合能效持續(xù)優(yōu)化。

在技術(shù)迭代層面,行業(yè)正以成熟路線為根基、以前沿技術(shù)為突破,構(gòu)建分層遞進的技術(shù)布局。吳亮表示,氫器時代已全面布局堿性(ALK)、質(zhì)子交換膜(PEM)、固體氧化物(SOEC)及陰離子交換膜(AEM)四條技術(shù)路線,其中ALK與PEM處于成熟商用階段;AEM融合低成本與高柔性優(yōu)勢,是重點推進的下一代技術(shù),SOEC可高效利用數(shù)據(jù)中心余熱,顯著提升系統(tǒng)整體能效,企業(yè)正加快推進其產(chǎn)品化落地。上海泰氫晨能源科技有限公司副總經(jīng)理劉萬根表示,正泰氫能主要采用ALK+AEM雙路線并行,ALK滿足大型工業(yè)規(guī)模化用氫需求,AEM適配分布式風光耦合等靈活場景,以“主流+前瞻”的組合,從全生命周期成本角度實現(xiàn)系統(tǒng)制氫經(jīng)濟性最優(yōu)。

多元技術(shù)路線的協(xié)同迭代,讓綠氫生產(chǎn)能夠適配不同資源條件與應用場景,從設備端筑牢能效提升的基礎。

在數(shù)智賦能層面,人工智能成為推動系統(tǒng)管控從“被動響應”向“主動預判” 躍升的核心手段。陽光氫能副總裁方偉指出,人工智能是支撐數(shù)字化進階的關(guān)鍵技術(shù)手段,通過采集海量運行數(shù)據(jù)構(gòu)建分析模型,將數(shù)字信號與設備工況、健康狀態(tài)、性能衰減等特征精準映射,依托實證數(shù)據(jù)訓練智能模型,可逐步實現(xiàn)故障預判、性能趨勢識別,完成從“看得見”到“看得懂”再到“預判得了”的能力升級。

場景分化:哪些領域率先算通經(jīng)濟賬

當前綠氫經(jīng)濟性呈現(xiàn)明顯場景差異,綠色化工成為其率先突圍的主陣地。在風光資源優(yōu)越地區(qū),綠氫就地制備、就地轉(zhuǎn)化為綠氨、綠色甲醇,可有效規(guī)避長距離儲運問題,契合國際低碳發(fā)展需求。

中國能建投資建設的吉林松原氫能產(chǎn)業(yè)園綠色氫氨醇一體化項目去年年底正式投產(chǎn),這也是全球最大的綠色氫氨醇一體化項目。項目投產(chǎn)后,比利時航運企業(yè)CMB.TECH與中國能建簽訂了全球首單綠氨遠洋航運燃料銷售合同。該項目為綠氫在綠色化工領域的規(guī)模化應用提供了重要示范。

交通領域中,礦區(qū)、港口、園區(qū)等封閉場景的氫能重卡,依托制加氫一體站降低儲運成本,終端氫價降至25元/千克時,能源成本已接近柴油車,具備局部經(jīng)濟性。方偉表示,重載長途場景已顯現(xiàn)局部優(yōu)勢,隨著價格下探與基礎設施完善,經(jīng)濟性將進一步擴大。

劉萬根介紹,上海泰氫晨在天然氣摻氫、工業(yè)綠氫替代項目中驗證,綠電成本降至合理區(qū)間時,摻氫供氣綜合成本可與傳統(tǒng)天然氣競爭,為工業(yè)窯爐脫碳提供新路徑。而冶金、大規(guī)模儲能等場景仍處示范初期,經(jīng)濟性依賴碳價機制與低成本綠電支撐。

整體來看,綠氫成本破局已從概念走向現(xiàn)實,呈現(xiàn)出場景分化、梯度落地的清晰格局。綠色化工憑借就地消納、綠色溢價與長單鎖定,成為最先跑通盈利模型的核心領域;封閉場景氫能重卡、天然氣摻氫等應用則依托成本優(yōu)化實現(xiàn)局部競爭優(yōu)勢,打開規(guī)模化推廣窗口。而冶金、大規(guī)模儲能等場景仍處于示范培育階段,其經(jīng)濟性突破仍需依賴碳價機制完善與綠電成本持續(xù)下行,未來將隨產(chǎn)業(yè)成熟逐步釋放潛力。

業(yè)內(nèi)人士判斷,當綠電成本持續(xù)下探、電解槽能耗與壽命優(yōu)化、儲運加注體系完善,綠氫成本將在2030年前后與“灰氫+碳稅”綜合成本形成有效競爭,完成從政策驅(qū)動到市場驅(qū)動的切換。

責任編輯: 張磊

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號