![]() 油氣

油氣

![]() 油氣

油氣

在石油市場上,OPEC的一舉一動永遠都是焦點,雖然自油價大幅下挫以來,對OPEC“凍產(chǎn)”甚至減產(chǎn)的預(yù)期一直都在,但近期達成的限制石油產(chǎn)出的協(xié)議仍然很讓市場意外,協(xié)議達成當日WTI油價即大漲超過5%,油價再次向50美元的“關(guān)口”發(fā)起沖擊。

此前我們一直強調(diào)OPEC組織正處于“囚徒困境”的博弈之中,成員國之間的合作困難重重,致使石油市場寡頭壟斷的形式不斷弱化而競爭變得愈發(fā)的激烈,這也是我們認為油價目前難以趨勢性反轉(zhuǎn)的主要原因。那么,這次“凍產(chǎn)”協(xié)議的達成是否預(yù)示著OPEC內(nèi)部分裂的局面已經(jīng)打破,合作推升油價有望了呢?我們并不這么認為。

一、對個體不加約束,集體產(chǎn)量上限只會是一句口號。

由于無法協(xié)調(diào)成員國的內(nèi)部矛盾,OPEC事實上早在2011年就已經(jīng)廢除了差異化的石油生產(chǎn)配額制,轉(zhuǎn)而象征性地設(shè)定了日均3000萬桶的整體產(chǎn)量上限。只設(shè)定集體目標而不對個體的義務(wù)加以限制,顯然這樣的產(chǎn)量上限只能是一句口號,事實也證明,此后OPEC自始至終都在超配額產(chǎn)油。

這次 OPEC達成了初步協(xié)議,決定將整體的產(chǎn)出目標設(shè)定在日均3250-3300萬桶區(qū)間,但是同樣的,該協(xié)議沒有任何的執(zhí)行方案和實施計劃,對如何在各個成員國之間分配“凍產(chǎn)”任務(wù)只字未提,這樣的合作協(xié)議看上去更像是迫于輿論壓力而作出的表態(tài),我們對其是否能夠真正執(zhí)行缺乏信心。因此,目前為止OPEC對合作限產(chǎn)的各種表態(tài)只能刺激投機資金的短期參與,但從中長期看,很難改變?nèi)蚴凸┣蟮幕靖窬郑虼耍瑢﹂L期油價難以構(gòu)成持續(xù)支撐。

二、減產(chǎn)并非符合全部OPEC成員國的利益。

尼日利亞和委內(nèi)瑞拉等財政局勢緊張的國家一直是石油減產(chǎn)的積極推動者,因為油價重挫事實上已經(jīng)危及到了其政局的穩(wěn)定,但是對于沙特阿拉伯、阿聯(lián)酋和科威特等國來說,來自于OPEC外部的競爭威脅才是他們真正關(guān)注的重點。

現(xiàn)階段石油市場供給過剩的主因就是美國非傳統(tǒng)石油開采的爆發(fā)式增長,在頁巖油氣開采技術(shù)突破和成本下降的推動下,美國本土所產(chǎn)石油對中東石油形成了大幅替代,不但引發(fā)了油價的“崩盤”,同時也擊垮了長期以來OPEC對全球石油市場的壟斷地位。因此,對于大多數(shù)OPEC成員國而言,因油價下跌而導(dǎo)致的收入下降也許是暫時的,但市場份額的喪失則可能是長期且不可承受的,特別是對于沙特阿拉伯這個OPEC“老大哥”而言,極低的開采成本是其守住地位的主要籌碼,它對低油價的承受能力較競爭對手更強,如果此時貿(mào)然減產(chǎn)則極有可能幫助美國的頁巖油產(chǎn)業(yè)復(fù)蘇,這并不符合沙特的長期利益。

三、合作凍產(chǎn)也未必能達到推高油價的目的。

眾所周知,OPEC成員國推動合作限產(chǎn)是前期油價大幅下挫所導(dǎo)致的無奈之舉,OPEC成員國普遍存在經(jīng)濟嚴重依賴石油出口的不利局面,經(jīng)濟發(fā)展模式單一,國家財政存在極高的石油價格波動風險,因此,在不損失市場份額的前提下,各個成員國都希望油價能夠盡快地走強。但是,隨著全球石油供應(yīng)格局的轉(zhuǎn)變,OPEC對市場的壟斷地位正在下降,而另一方面,隨著石油本身金融屬性的增強,影響油價的驅(qū)動因素變得更為復(fù)雜和多元化,兩方面原因決定了OPEC對油價的影響力在不斷弱化。

在金融市場發(fā)達的今天,對于油價的形成機制而言,其商品屬性正在不斷讓位于金融屬性,不但油氣資源本身已經(jīng)成為全球資本的重要配置方向,體量巨大的衍生品交易市場更是油價形成的最終場所,參與石油交易的早已不再只是石油開采商和煉油廠,以對沖基金為代表的投機資本才是衍生品市場的交易主體,因此油價走勢在供求關(guān)系的大框架之下,更多的受到市場預(yù)期、貨幣政策、風險偏好和外匯等一系列宏觀變量的影響。

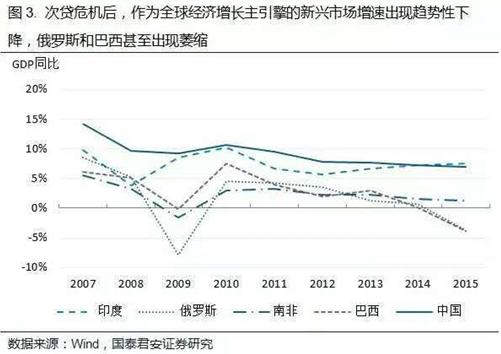

OPEC的石油政策僅僅只是驅(qū)動價格形成的要素之一,并且影響的重要性正在下降,即便OPEC達成并執(zhí)行了“凍產(chǎn)”協(xié)議,油價想要走強仍然面臨諸多阻力。作為全球經(jīng)濟增長主引擎的新興經(jīng)濟體已經(jīng)處于增長周期的尾部,人口紅利在消失,高增長時期已經(jīng)結(jié)束,對未來總需求的悲觀預(yù)期將持續(xù)打壓石油和股票等高風險資產(chǎn)的投資情緒。另一方面,美國已經(jīng)開始進入加息周期,其與其他經(jīng)濟體貨幣政策的分化會推動美元不斷走強,美元的強勢對油價來說很不利。

OPEC組織間的合作與競爭本身就是一個多方博弈的復(fù)雜過程。另外,從更高的角度觀察,由于美國石油產(chǎn)業(yè)的強勢崛起以及俄羅斯的參與,OPEC的壟斷地位早已大不如前,未來對市場份額的競爭會愈發(fā)激烈,OPEC的合作“凍產(chǎn)”計劃多半會淪為一紙空文。

作者林采宜為國泰君安證券首席經(jīng)濟學(xué)家

責任編輯: 曹吉生

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號