![]() 油氣

油氣

![]() 油氣

油氣

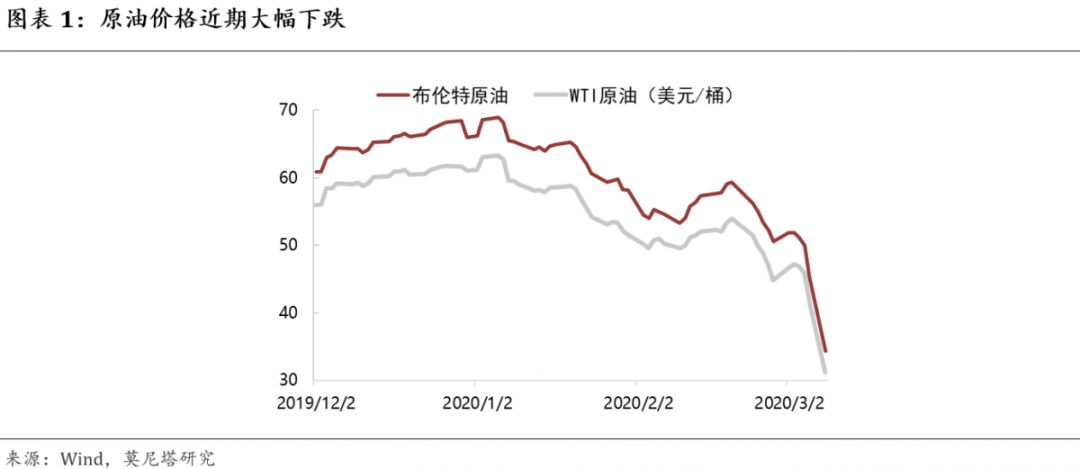

摘要:當地時間3月6日,OPEC與俄羅斯在維也納會議上就減產協議的談判破裂。俄羅斯拒絕了OPEC每天減產150萬桶的提議,隨即沙特宣布下個月原油產量將從970萬桶/日提高到1000萬桶/日,甚至可能會達到1200萬桶/日的水平,同時沙特宣布將4月份賣給亞洲的原油定價下調4-6美元/桶,賣給美國的原油定價下調7美元/桶,賣給西北歐的原油定價下調8美元/桶。受此影響,3月9日周一開盤后,國際油價大跌,收盤布倫特原油下跌24.1%,至34.36美元/桶,WTI原油價格下跌24.6%,至31.13美元/桶(圖表1)。因此,本篇報告我們主要討論原油價格戰的歷史、爆發原因與后續可能發展。

一、原油價格戰的歷史回顧

1、1985年:第一次原油價格戰

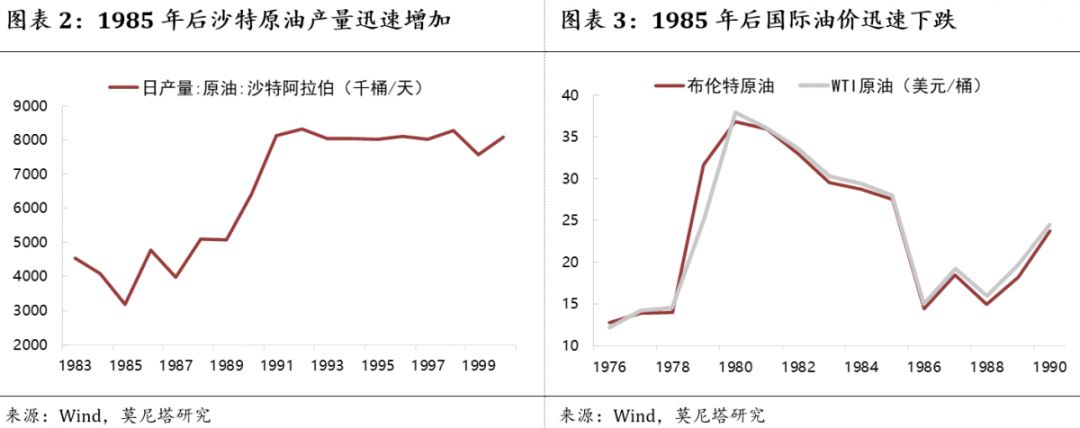

1981年里根入主白宮后,美國為了遏制蘇聯,開始醞釀實施“逆向石油沖擊”戰略。其核心思想是通過施壓中東國家增產,使世界原油價格在低位運行,從而切斷蘇聯最主要的資金來源,同時利用“星球大戰”計劃逼迫蘇聯進行軍備競賽,以此來拖垮蘇聯經濟。1985年8月,美國迫使沙特增產,而彼時伊朗和伊拉克正處于兩伊戰爭中,沙特也有意通過油價削弱兩伊經濟,因此雙方一拍即合。1985 年,沙特原油產量迅速增加,出口從不足 200 萬桶/日猛增到約 600 萬桶/日,秋末更達到900 萬桶/日(圖表2)。受此影響,國際油價從30美元/桶一路下跌,在不到5個月之后跌至12美元/桶,到次年4月1日,原油價格跌至每桶10美元,下跌幅度接近70%(圖表3)。按照蘇聯能源部官方統計,1985-1988年世界油價下跌使蘇聯共計損失400億盧布,這也成為了后來蘇聯解體的一個重要原因。

2、1997年:第二次原油價格戰

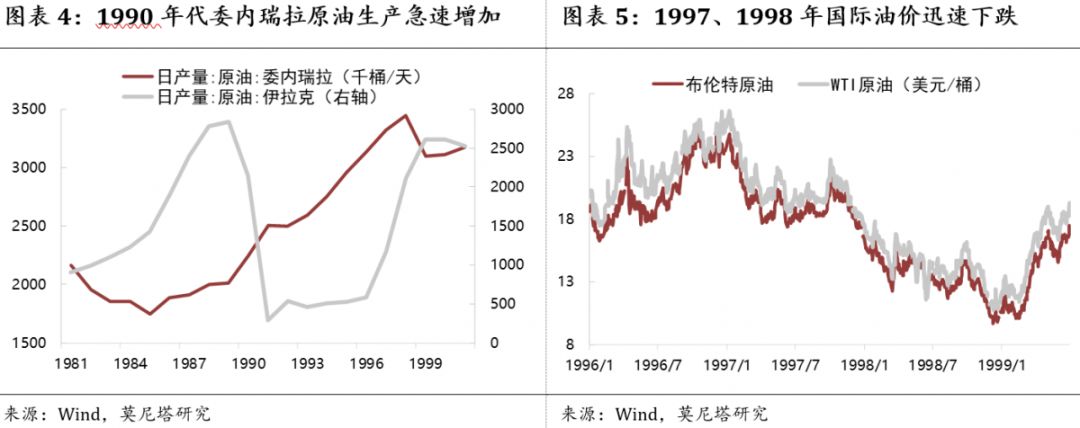

1990年,委內瑞拉國家石油公司為了加快發展速度,制定了一項480億美元的五年投資計劃,其中180億美元用于周邊行業和奧里油(一種重質燃料油)的開發,剩下的300億用來發展核心石油企業。受此影響,委內瑞拉原油日產量從1992年的220萬桶,急速增加到了1998年的350萬桶,號稱全世界最大的非常規石油儲備國(圖表4)。這引起了中東許多國家的不滿,伊拉克1997年8月后增加原油產量100萬桶/日,沙特在1998年1月增產80萬桶/日,產油國實際上陷入了囚徒困境。伴隨著原油國家增產的是亞洲金融危機,原油需求端也受到了很大沖擊。就此而言,此次原油價格戰與本次最為相近。受到需求和供給的雙重影響,布倫特原油從25美元/桶一路下跌,到1998年12月,布倫特原油跌到史上最低的9.55美元/桶,跌幅超過60%(圖表5)。

3、2014年:第三次原油價格戰

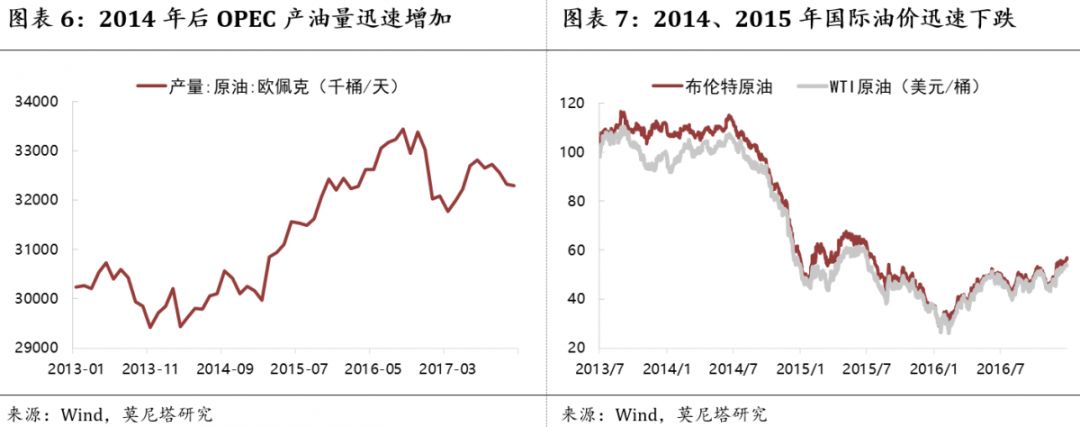

2014年爆發了第三次原油價格戰。這次原因比較復雜,可能包括以下幾點:(1)2014年,OPEC想拉攏俄羅斯組成OPEC+,但沙特未能說服包括俄羅斯在內的非歐佩克國家加入減產計劃;(2)2013年底,烏克蘭危機爆發,緊接著2014年3月,俄羅斯出兵克里米亞,占領了黑海的出海口,西方國家隨即對俄羅斯進行經濟制裁;(3)彼時美國頁巖油已經發展了4、5年,OPEC對美國頁巖油一直攫取市場份額非常不滿,從而實施了增產(圖表6)。從2014年6月份開始,國際油價開始大幅下跌,10月,OPEC宣布不減產、沙特下調對美國和亞洲的出口油價、再加上美聯儲退出QE帶來的美元走強,國際油價繼續大幅下挫。到2016年初,布倫特原油跌到27.10美元/桶,跌幅超過75%(圖表7)。

二、原油價格戰的可能爆發原因

俄羅斯在本次OPEC+會議上否決了減產的提議,這可以說是整個事件的開端,隨后沙特宣布大面積增產。因此,我們主要從俄羅斯和沙特兩個角度,來嘗試分析此次原油價格戰爆發的可能原因。

1、俄羅斯

我們認為俄羅斯否決減產提議的原因可能包括以下幾點:

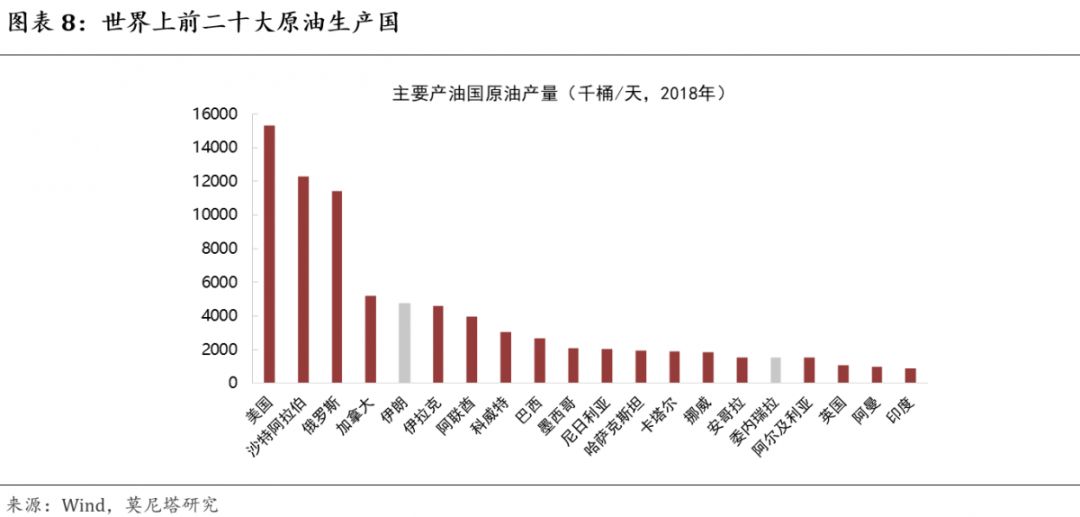

(1)減產效果方面的考慮。首先,在全球新冠肺炎疫情的沖擊下,原油需求端究竟會降低到什么程度還存在很大的不確定性,減產的效果很有可能被需求的降低抵消掉;其次,原油供給端實際上一直在減產:伊朗和委內瑞拉作為全球的前二十大產油國,由于美國制裁,其生產的原油并不能進入國際市場,同時利比亞的內亂也已經造成100萬桶/日的原油供應減少(圖表8)。因此,現在減產可能即丟掉市場份額,又無法有效提升油價,還不如靜觀其變。

(2)對美戰略層面的考慮。俄羅斯最大的油氣公司是俄油和俄汽。2019年12月20日,特朗普宣布對俄汽的“北溪-2”天然氣管道項目實施制裁。這個項目主要是鋪設一條由俄羅斯經波羅的海海底到德國的天然氣管道,可繞過烏克蘭把俄天然氣輸送至德國,再通過德國干線管道輸送到其他歐洲國家;2020年2月18日,美國財政部宣布制裁俄油旗下的貿易子公司Rosneft Trading S.A.,原因是該公司參與委內瑞拉原油的運輸和銷售。另外,美國也在不斷地擠占OPEC+國家減產所流失的市場份額。因此,俄羅斯存在反擊美國的戰略需求,利用低油價來打壓美國成本相對較高的頁巖油。

(3)中東戰略層面的考慮。特朗普上臺后,實行“美國優先”的方針,在全球施行戰略收縮,而俄羅斯則是利用敘利亞戰爭,自蘇聯解體后強勢重返中東。俄羅斯可能希望利用與沙特的談判來獲取更大的利益,比如擴大沙特在俄羅斯的投資、擴大在中東的戰略空間等。但沙特方面僅僅是不斷拔高減產目標,并不符合俄羅斯在中東的整體利益。

(4)可能的一些個人因素。俄油總裁謝欽一直堅定地反對俄羅斯和OPEC進行聯合減產,多次公開表示希望終止和OPEC的減產協議。俄油總裁謝欽、俄氣總裁祖布科夫,這兩人與普京一樣都是KGB出身,與普京關系非常密切,謝欽更是被普遍認為是普京和梅德韋杰夫之下的三號人物。因此,此次談判破裂可能也有一些個人因素在內。

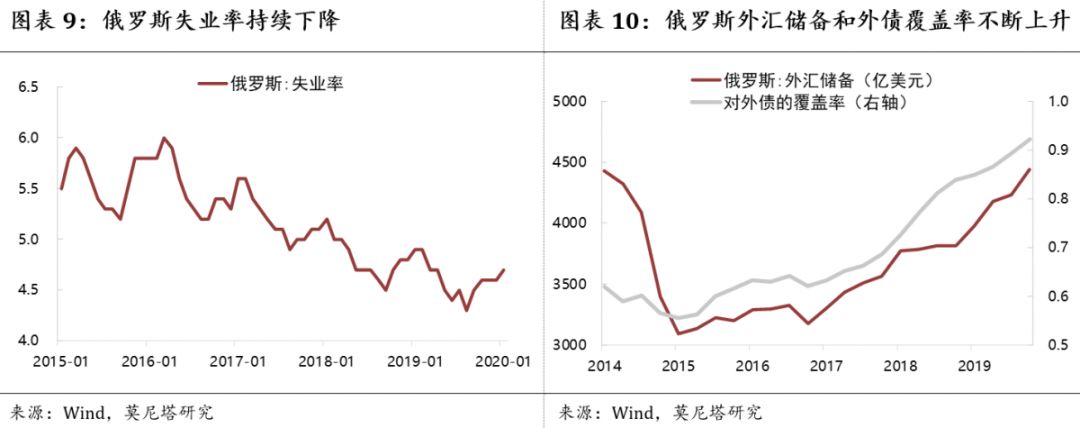

(5)俄羅斯也有足夠的底氣。2014年俄羅斯攻打克里米亞時,曾被西方制裁,當時俄羅斯經濟跌到了低點。但本次俄羅斯有著足夠的底氣:一是,目前俄羅斯的經濟基本面仍然比較穩健,失業率持續下降,外匯儲備持續上升,對外債的覆蓋率也在一路走高(圖表9、圖表10);二是,中國與俄羅斯已經簽署了多年的石油協議,總重在上億噸,這部分訂單的價格不太可能隨時根據市場去波動。因此俄羅斯對油價下跌的承受能力也會更高。

2、沙特

沙特方面,我們認為此次的可能原因有以下幾點:

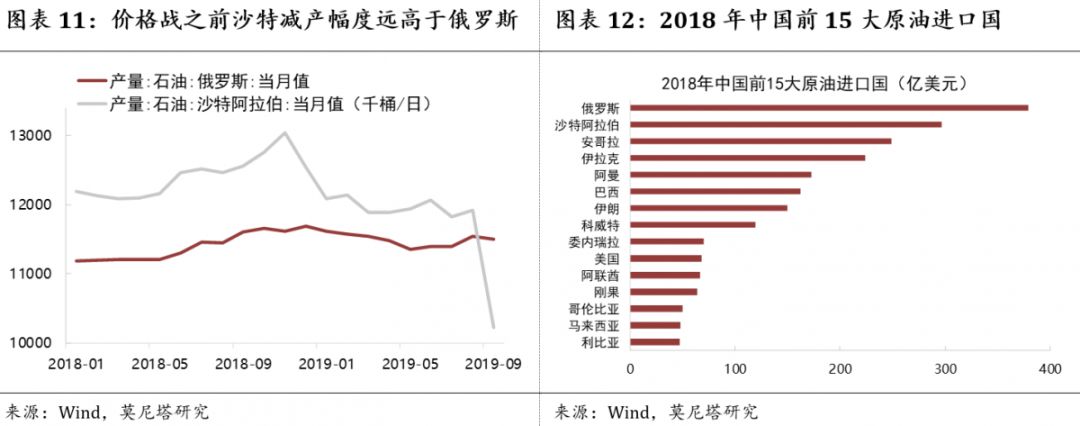

1、對俄羅斯的不滿。在歷次減產中,沙特一直是最積極的。自從2016年沙特和俄羅斯組成OPEC+聯合減產以來,沙特一直在主動的承擔減產責任,除了法定分給每個成員國的配額以外,沙特還會承擔額外的一些配額,因此沙特其實一直面臨著市場份額丟失的局面。而俄羅斯可以說是減產的既得利益者,因為俄羅斯的凝析油(在地下以氣體形式存在,顏色偏淡,與原油是不同的品種)也是算在減產份額里面的,這導致俄羅斯實際上原油的減產并不多(圖表11),2018年俄羅斯也超越了沙特,成為中國第一大原油輸出國(圖表12)。因此,本次俄羅斯拒絕減產,確實可能引發了沙特的強烈不滿 。

2、領導人的個人行事風格。沙特王室關系非常復雜。簡單地說,現任國王薩勒曼2015年繼任后,按照規則,第一王儲是他的弟弟穆克林,第二王儲是他的侄子納伊夫,但2015年和2017年,這兩個王儲相繼被廢除,他的兒子小薩勒曼成為了新任王儲(圖表13)。但彼時薩勒曼國王已經82歲,因此實際上小薩勒曼就是沙特的最高領導人。小薩勒曼的偶像是英國前首相撒切爾夫人,其作風十分強硬,類似于特朗普和鮑里斯,特朗普利用強硬的手段威脅美聯儲降息以及中國達成貿易協議,鮑里斯利用強硬手段威脅歐盟通過自己的脫歐協議。此番小薩勒曼也很大可能是通過這種強硬威脅的手段,來逼迫俄羅斯重新回到談判桌上。

3、國內外的戰略需要。近期有消息稱,薩勒曼國王已經去世,因此小薩勒曼目前可能面臨著正式繼任的問題。從國內來看,因為小薩勒曼的繼任并不符合規則,再加上2017年11月開始的反腐,所以國內可能存在不少反對者或者政敵,小薩勒曼需要以此事來顯示政治手腕和轉移國內矛盾,另外有消息稱小薩勒曼已經動用了國王衛隊抓了許多親王;從國際來看,小薩勒曼是一個親美派親以派,和特朗普的女婿庫什納關系非常好。特朗普上臺后,小薩勒曼立即購買了美國1100億美元的軍火。特朗普第一個訪問的國家也是沙特,并不是傳統上的加拿大、墨西哥、英國。因此在自己正式繼任前,小薩勒曼此事也有向美國示好的可能在 。

盡管原油價格戰也會打擊到美國的頁巖油,但必須要考慮到兩個事情:一是,美國經濟對原油的依賴度遠遠沒有俄羅斯和伊朗高。在原油價格戰中,俄羅斯和伊朗的受損程度必然會更大;二是,美國頁巖油開發和能源獨立之后,能源安全已經不是美國在中東的主要目標。美國在中東的主要戰略目的變成了反恐、遏制伊朗、保護以色列,美國在戰略收縮的情況下需要借助沙特來完成其目標。同時,沙特也正好需要美國的幫助,因為沙特自身軍隊的戰斗力非常差,甚至打不過裝備遠遠落后的也門胡塞武裝,其非常需要美軍的安全保護。因此,盡管原油價格戰可能會打擊到美國的頁巖油,但美沙兩國在其他很多方面的利益是高度一致的,適度的打原油價格戰其實有利于美沙之間的關系。當然,如果打得太過導致油價跌的太多,那對美國就是弊大于利了。因此,我們認為此次小薩勒曼主觀意愿上可能是想向美國示好,但是他也并沒有想到油價下跌幅度如此之大,最終對美國反而是不利的。

3、另外一種可能

對于這次的原油價格戰,還有另外的一個可能原因。中美簽訂第一階段貿易協議后,中國開始向美國采購大量原油,這可能讓俄羅斯和沙特意識到自己的市場份額正在不斷被美國蠶食。因此,俄羅斯和沙特可能選擇聯手,選擇用價格戰來把美國頁巖油給排擠出市場。但是,這種可能性確實很小:一是,如果油價降得太低,俄羅斯和沙特自己的財政要遭受很大打擊;二是,俄羅斯已經和中國簽有原油協議;三是,美國在沙特有駐軍,沙特不太可能敢直接排擠頁巖油。

三、原油價格戰的后續可能發展

判斷原油價格戰的后續可能發展,不僅僅要看俄羅斯和沙特,還要看美國。一方面是因為目前美國是世界上最大的原油生產國;另一方面是因為美國和沙特是盟友關系。

1、俄羅斯

我們認為俄羅斯需要考慮的因素包括以下幾點:

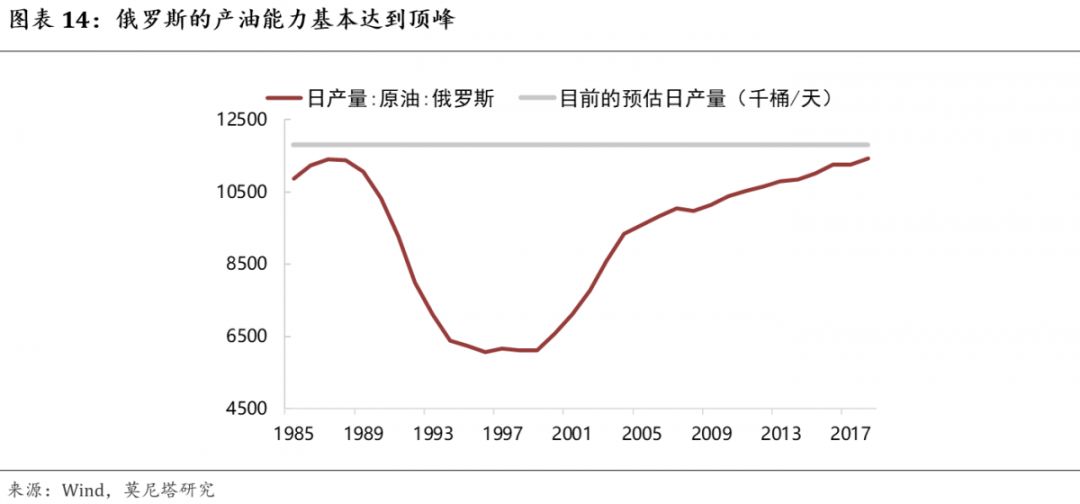

(1)產能問題。近期,俄羅斯能源部長亞歷山大·諾瓦克表示,俄羅斯有能力將日產量提高50萬桶/日,這將使得該國的原油日產量達到創紀錄的1180萬桶/日。根據數據,俄羅斯原油產量在蘇聯時期達到頂峰,1987年平均每天產量為1141.6萬桶,因此如果產量達到了1180萬桶,再往上提高的空間會非常小,或者即便提高了,連續生產的持續性也不強(圖表14)。

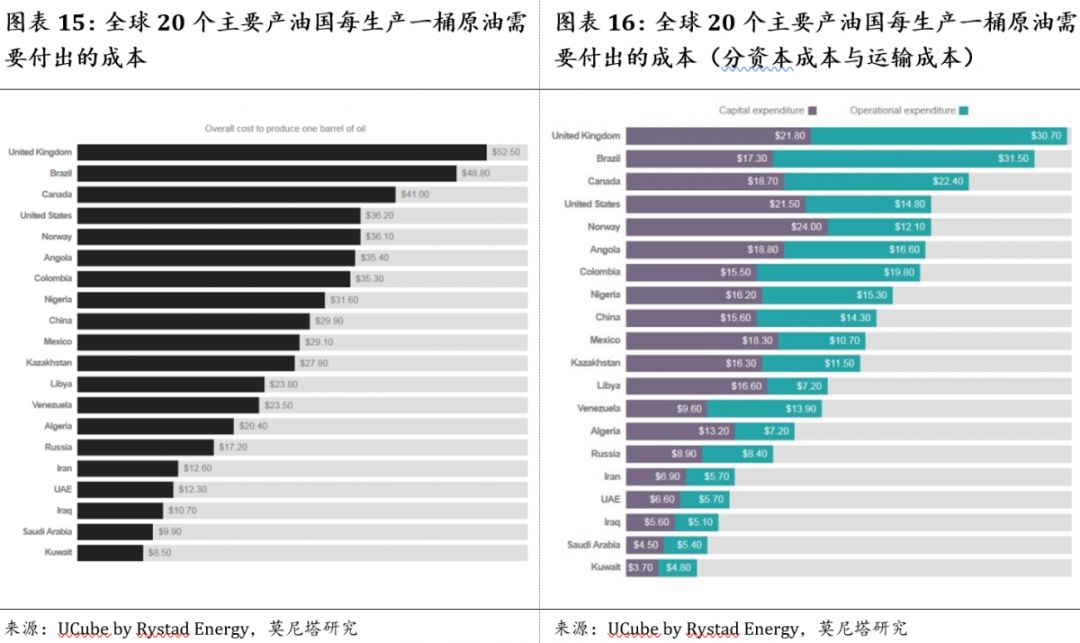

(2)盈虧平衡和財政問題。根據挪威雷斯塔能源公司(Rystad Energy)的UCube數據庫,俄羅斯生產一桶原油需要付出的成本大致為17.2美元,其中資本成本8.9美元、運輸成本8.4美元,目前35美元/桶的油價肯定可以覆蓋其生產成本(圖表15、圖表16)。

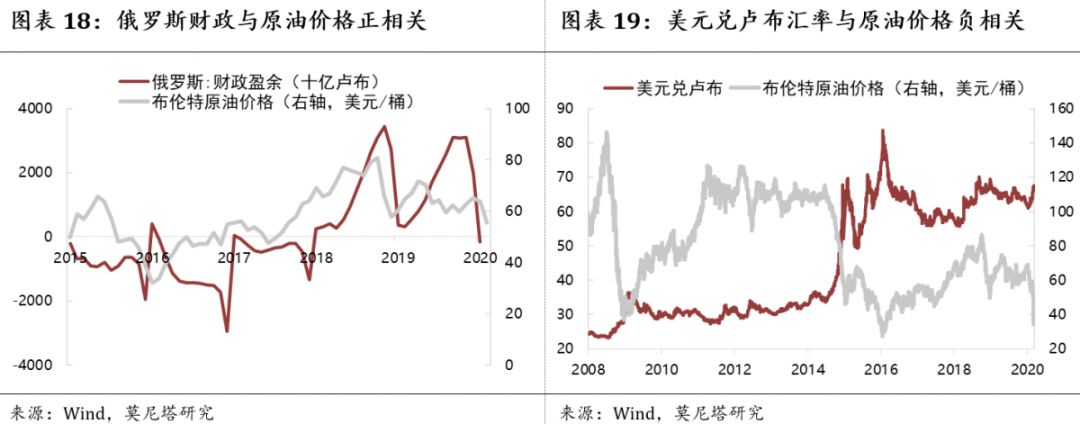

但是還必須考慮到財政平衡的問題。俄羅斯最大的原油公司俄油屬于國企,其經營利潤是俄羅斯財政的重要來源,俄羅斯財政對原油的依賴度大概在50%左右。根據德意志銀行的測算,2015年俄羅斯財政平衡的原油價格大概在90美元/桶左右(圖表17)。近幾年這個數字可能出現一些下降,但之前普京曾表示,俄羅斯2020財年所設定的布倫特原油平均價格是42.4美元/桶。因此,42.4美元/桶大概是俄羅斯所能長期接受的最低價格。如果油價大幅低于42.4,短期內俄羅斯或許可以承受,但如果時間偏長,預計俄羅斯受到的影響也會比較大。而且這種影響不僅僅局限于政府財政,屆時盧布匯率、外匯儲備乃至普京的支持率可能都會受到影響(圖表18、圖表19)。

2、沙特

我們認為沙特需要考慮的因素包括以下幾點:

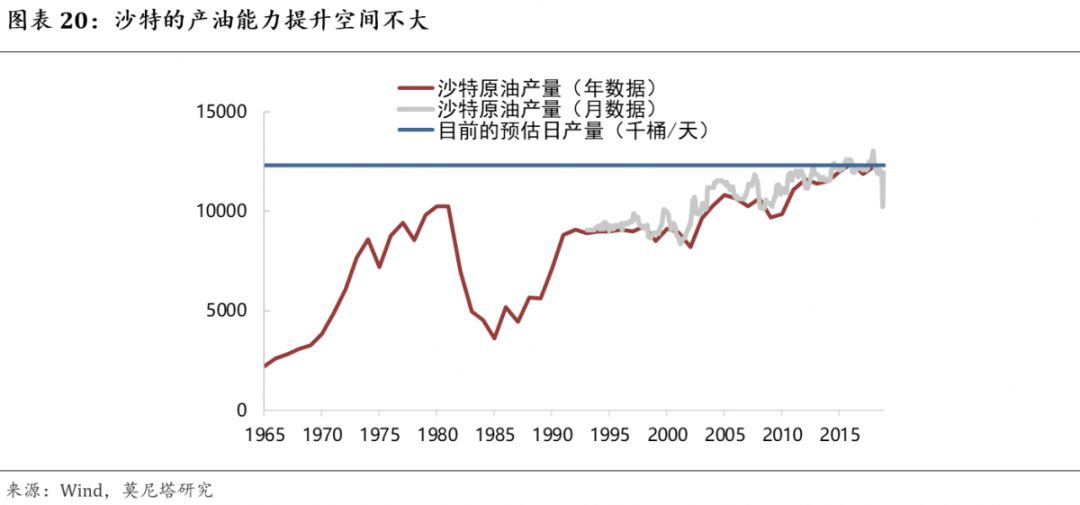

(1)產能問題。3月10日,沙特阿美在沙特證券交易所發布公告稱,4月份的供應量將達到1230萬桶/日,超過沙特的最大持續產能1200萬桶/日。另外,考慮到在沙特和科威特的中立區,還有50萬桶/日的增產能力,因此,如果沙特選擇繼續增產,預計頂峰大致在1300萬桶/日,這也是沙特歷史上最高的單日原油產量(圖表20,在2018年11月短暫出現過一個月,隨后迅速降了下來),再進一步增產的空間也不算特別大。

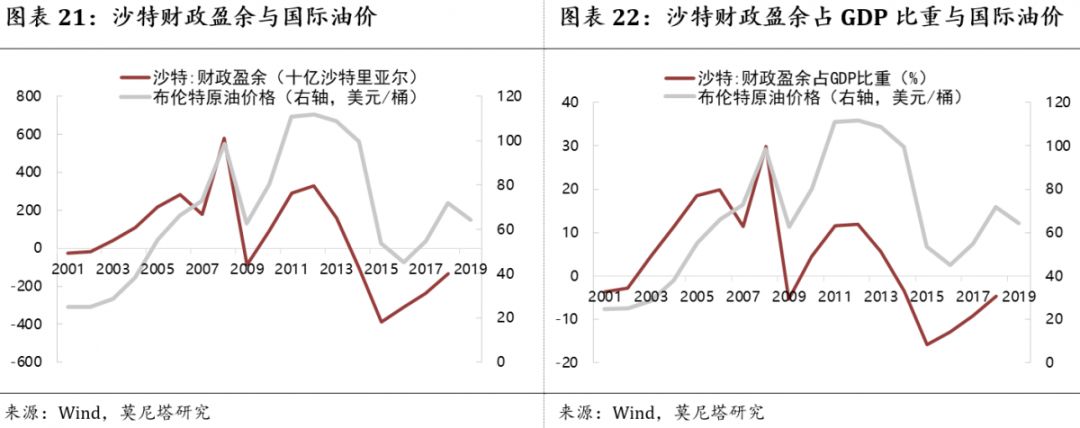

(2)盈虧平衡和財政問題。這一點上沙特和俄羅斯比較相似。根據以上數據,沙特生產一桶原油需要付出的成本大致為9.9美元,其中資本成本4.5美元、運輸成本5.4美元,目前35美元/桶的油價肯定可以覆蓋其生產成本。但是同樣要考慮到其財政盈虧平衡的問題。沙特原油基本均由沙特阿美公司開發銷售,其經營利潤也是沙特財政的重要來源,沙特財政對原油的依賴度要比俄羅斯更高。根據德意志銀行的測算,2015年沙特財政平衡的原油價格超過了100美元/桶,即便近幾年出現了一些下降,但目前肯定比俄羅斯的42.4美元/桶要高。沙特已經連續6年出現財政赤字,這與油價不振有著密切的關系(圖表21、圖表22)。

和俄羅斯不同的是,沙特還是一個高福利的國家。沙特公務員的平均月工資大致在2500-3000美元,即便2016年下調了20%,其在全球也是很高的水平。沙特提供給國民的福利還包括:全體國民收入免稅、教育醫療全免(私立幼兒園除外)、穆斯林節日每人發2千元里亞爾、生孩子由政府發放奶粉錢、如果患病在國內無法醫治則由國家出全資去歐美國家醫治。因此,沙特政府的財政支出逐年增長,在收入減少支出增加的情況下,沙特政府自然難以維持財政平衡。如果這種現象持續過久,嚴重的可能加重民眾對王室的不信任,引發宗教紛爭甚至國家內亂。

(3)經濟轉型和沙特阿美海外IPO問題。沙特之所以對減產持非常積極的態度,就是因為沙特的經濟高度依賴原油,在沙特出口產品里原油占到了80%(圖表23)。2016年4月,小薩勒曼實際掌權以后,便頒布了“沙特阿拉伯2030愿景”和“國家轉型計劃”。其最主要的核心內容是像阿聯酋學習,實現國家經濟的轉型,擺脫經濟對原油的高度依賴,而小薩勒曼提出的最主要措施便是推動沙特阿美上市IPO。2019年12月5日,沙特阿美以每股32里亞爾的價格在沙特交易所發行股票,融資256億美元,成為有史以來規模最大的IPO,公司估值達到1.7萬億美元,超過微軟和蘋果,成為市值最高的上市公司。但沙特的金融市場不算發達,小薩勒曼仍然希望沙特阿美可以在海外上市,這是其最為重要的目標之一。甚至2017年11月開始的反腐,除了樹立良好形象、打擊阿卜杜拉系、補充國家財政赤字的目的外,還有一定目的是為了讓沙特阿美的財務透明,以便能夠順利通過海外的金融監管。小薩勒曼所定的目標是海外2萬億美元的估值,但如果國際油價比較低迷,這個目標幾乎不可能達到。

3、美國

特朗普上臺后,美國在中東開始戰略收縮,在“美國優先”和“實用主義”的原則下,美國更多考慮的是國內問題,而非在中東戰略的問題。就美國國內而言,主要有以下幾點:

(1)頁巖油企業可能破產的問題。根據UCube的數據,美國頁巖油生產的平均成本大致為36.2美元,其中資本成本21.5美元、運輸成本14.8美元。但是,也有人認為其平均成本要到40-45美元。美國與俄羅斯、沙特不同,俄羅斯的俄油、沙特的阿美均是國企,而美國的頁巖油企業均是私企,一旦虧損過多,大概率將會破產,考慮到原油生產的規模效應,重組收購的可能性都很小。2019年,國際油價在55-60美元/桶左右時,美國已經有超過30家油企申請破產。因此,如果油價繼續維持在低位,將會有更多的頁巖油企業破產。

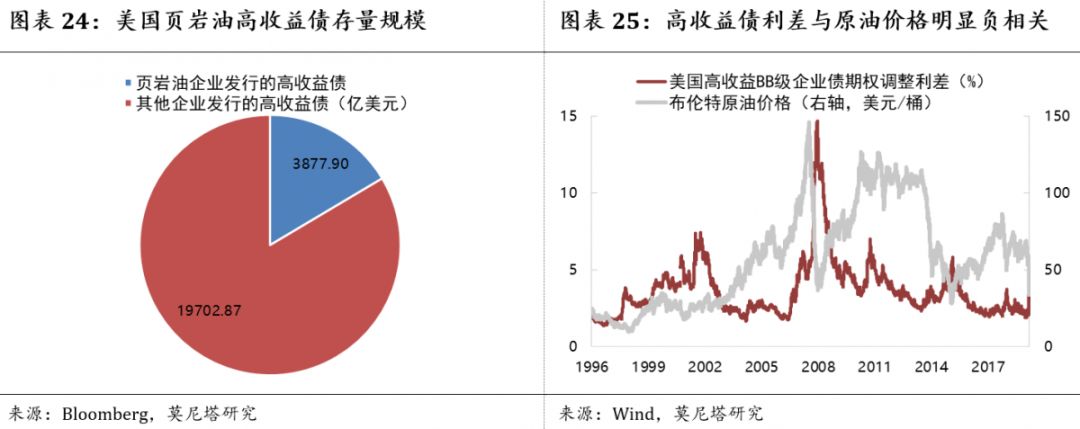

(2)高收益債和銀行貸款違約的問題。美國頁巖油企業的融資渠道主要有三條:一是自有資金;二是銀行貸款;三是發行高收益債(標普評級BBB-及以下)。根據Bloomberg數據,截至2020年3月10日,美國能源型企業高收益債的存量規模為3878億美元,占美國高收益債總規模(23580億美元)的比重為16.45%(圖表24)。由于油企在高收益債中的占比較高,美國高收益債的信用利差與油價呈現出非常明顯的負相關關系(圖表25)。這意味著,如果油價持續下跌,頁巖油企業的破產風險變高,高收益債和銀行貸款違約的風險便會增加,這必然會對美國經濟造成連鎖反應。

(3)大選問題。今年是美國大選年,這和1985年(里根第2個任期第1年)、1997年(克林頓第2個任期第1年)、2014年(奧巴馬第2個任期第2年)三次原油價格戰相比,這是非常不一樣的點。如果油價長期維持在低位,必然會對特朗普的連任造成很大的不利影響。這一點與新冠疫情也很不同,新冠疫情也對特朗普連任造成了不利影響,但疫情的發展特朗普很難去控制;而本次的原油價格戰,特朗普完全可以插手干預。考慮到特朗普與普京和小薩勒曼的關系都不錯,因此,從這個角度看,我們認為美國作為中間人,從中調停的可能性并不低。

四、總結與展望

以上我們分析了原油價格戰的歷史、爆發原因及后續可能發展。基于以上結論,我們提出對未來油價走勢的幾點看法。綜合來看,未來油價上漲的可能性要更高些:

(1)短期內油價難以再進一步下跌。盡管目前俄羅斯和沙特還沒有真正增產,但各種各樣的消息已經反應(price in)進了油價中,俄羅斯和沙特繼續增產的空間都已經不大,后續的爭斗會更多體現在口頭上。因此,預計短期內油價難以再進一步下跌,即便下跌預計幅度也不會很大。

(2)但是回升到前值的可能性也不高。一方面是因為普京、小薩勒曼均是強硬派,不太可能短時間內互相妥協;另一方面新冠疫情仍在全球蔓延,需求端的不確定性仍然在壓制油價,當然由于中國疫情的好轉,需求端對油價的拖累預計也不會增強太多。不過,如果主要國家出臺財政刺激政策,這對油價將是個比較大的利好。

(3)美國有很大可能作為中間人調停。由于特朗普的大選利益也從中受到了一些損失,因此美國有很大可能會進行干預。如果俄羅斯和沙特再度回到談判桌上,那么國際油價有望看到系統性的提高,但是這個短期之內大概率是看不到的。

(4)地緣沖突和伊朗疫情是需要關注的不確定事件。目前伊朗疫情非常嚴重,疫情會不會在中東傳染開還很難說,如果傳染開這又是對供給端的很大打擊,油價可能會出現上漲;另外,在中東這個火藥桶,地緣沖突的風險仍然存在。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號