![]() 煤炭

煤炭

![]() 煤炭

煤炭

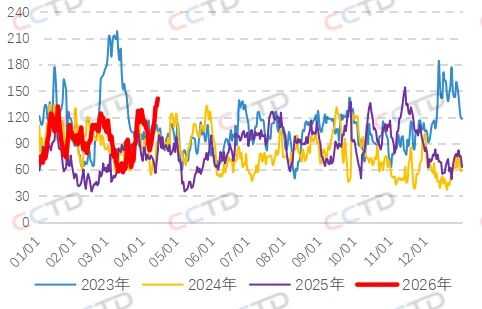

周末至今,國(guó)內(nèi)煤炭市場(chǎng)表現(xiàn)有所分化:主產(chǎn)地坑口行情以僵持為主,局部煤礦漲跌互現(xiàn),因需求支撐不足小幅承壓;而北方港口則受益于庫(kù)存回落、進(jìn)口煤價(jià)強(qiáng)勢(shì),疊加地緣沖突再度升溫預(yù)期,市場(chǎng)心態(tài)樂觀,報(bào)價(jià)穩(wěn)中偏強(qiáng)運(yùn)行。

一是淡季需求暖意漸濃,補(bǔ)庫(kù)預(yù)期升溫。上周后半周開始,下游終端企業(yè)采購(gòu)積極性明顯提升,北方港口錨地及預(yù)到船舶數(shù)量大幅增加,直觀反映出終端需求的逐步釋放。與此同時(shí),沿海部分地區(qū)高溫天氣提前出現(xiàn),進(jìn)一步強(qiáng)化了電煤消費(fèi)及采購(gòu)需求的增長(zhǎng)預(yù)期,為動(dòng)力煤市場(chǎng)注入持續(xù)動(dòng)能。截至今日,環(huán)渤海港口錨地船舶數(shù)量達(dá)143艘,為年內(nèi)最好水平。

環(huán)渤海港口錨地船舶數(shù)(艘)

二是內(nèi)外供應(yīng)雙重收緊,支撐看漲預(yù)期。進(jìn)口煤方面,國(guó)際煤價(jià)持續(xù)高位運(yùn)行,價(jià)格無明顯優(yōu)勢(shì),進(jìn)口規(guī)模同比將有縮減,對(duì)國(guó)內(nèi)市場(chǎng)的沖擊弱化,間接支撐內(nèi)貿(mào)煤價(jià)格;加之近日美伊談判無果,全球能源供應(yīng)不確定性加劇,強(qiáng)化了能源市場(chǎng)看漲預(yù)期,對(duì)煤炭市場(chǎng)形成間接利好。同時(shí),大秦線春季檢修正有序推進(jìn),制約港口煤炭調(diào)入量,供應(yīng)減量影響逐步累顯現(xiàn),疊加北方港口“疏港”政策的實(shí)施,現(xiàn)貨供應(yīng)持續(xù)收緊,進(jìn)一步鞏固了煤價(jià)上行的支撐基礎(chǔ)。

環(huán)渤海港口煤炭庫(kù)存(萬噸)

三是短期仍有制約因素,限制煤價(jià)漲幅。當(dāng)前電煤仍處于傳統(tǒng)淡季,需求回暖力度有限;加上電煤長(zhǎng)協(xié)履約保障強(qiáng)勁,發(fā)電企業(yè)現(xiàn)貨采購(gòu)意愿和規(guī)模偏低,難以形成集中補(bǔ)庫(kù)熱潮。

總體而言,需求逐步回暖與全球能源市場(chǎng)不確定性帶來的利好,將持續(xù)支撐國(guó)內(nèi)煤價(jià)偏強(qiáng)運(yùn)行,而淡季特征、高庫(kù)存等因素將制約短期上行空間。預(yù)計(jì)本周煤價(jià)穩(wěn)中有漲、小幅走高,整體波動(dòng)溫和可控。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)