![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)克普勒(Kpler)船舶運(yùn)輸追蹤數(shù)據(jù)顯示,2026年3月份,澳大利亞煤炭出口量為 2607.56 萬噸,同比下降 14.1%,環(huán)比增長 9.1%。

1-3月份,澳大利亞煤炭出口發(fā)運(yùn)量累計(jì)為7744.65萬噸,同比微增0.2%。

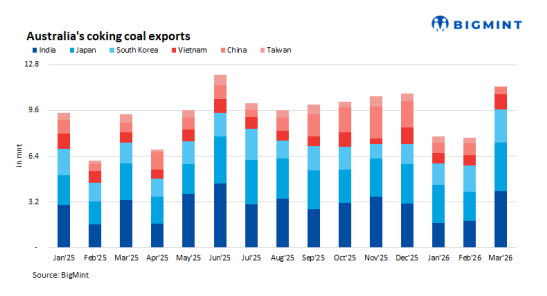

一季度煉焦煤出口同比下降2%

據(jù)BigMint 網(wǎng)站4月9日發(fā)布的信息,2026年3月,澳大利亞煉焦煤出口量為1128萬噸,環(huán)比2月份的1089萬噸增長3.6%;而與去年同期相比則下降了18%,這表明全球鋼鐵需求較去年同期仍有所減弱。盡管月度出現(xiàn)改善,但由于幾個(gè)主要進(jìn)口市場在運(yùn)費(fèi)波動(dòng)和鋼鐵行業(yè)需求不確定的背景下大多保持謹(jǐn)慎的采購策略,整體出口發(fā)貨勢頭還相對疲軟。

2026年一季度,澳大利亞煉焦煤出口量累計(jì)為3338萬噸,較2025年同期的3406萬噸下降約2%。這一小幅收縮表明,盡管供應(yīng)鏈已趨于穩(wěn)定,但由于世界鋼鐵生產(chǎn)趨勢不均以及亞洲主要鋼鐵制造商持謹(jǐn)慎購買態(tài)度,全球煉焦煤貿(mào)易流通仍受到限制。

亞洲主要市場煉焦煤進(jìn)口需求有增有減。來自關(guān)鍵的亞洲買家進(jìn)口需求呈現(xiàn)出分化趨勢。3月份印度進(jìn)口量環(huán)比下降15.6%,降至157萬噸,同比大幅下降約62%。主要因?yàn)橛《荣徺I興趣減弱和到岸成本上升,中東地區(qū)地緣政治緊張局勢升級導(dǎo)致運(yùn)費(fèi)居高不下。

相比之下,3月份日本煉焦煤進(jìn)口量達(dá)到263萬噸,盡管同比下降3%,但環(huán)比增長28%,表明存在短期補(bǔ)庫存現(xiàn)象,但長期需求依然謹(jǐn)慎。韓國進(jìn)口量為104萬噸,同比下降30%,環(huán)比下降44%,反映出韓國的高爐利用率大幅降低。

同期,中國進(jìn)口澳大利亞煉焦煤數(shù)量為62萬噸,同比下降14%,環(huán)比下降23%。主要原因是國內(nèi)煤炭供應(yīng)改善和蒙古國穩(wěn)定供應(yīng)大幅增加,減少了對澳大利亞煤炭的依賴。

其它小的進(jìn)口商中,越南的采購量為50萬噸,同比下降52%,環(huán)比下降31%;中國臺(tái)灣的進(jìn)口量為73萬噸,同比增長9%,環(huán)比大增92%,表明其存在短期的補(bǔ)貨活動(dòng)。

煤炭出口港呈現(xiàn)增減不一的運(yùn)行態(tài)勢。3月份,澳大利亞的主要港口碼頭煉焦煤出口發(fā)運(yùn)量有增有減。達(dá)爾林普爾灣煤碼頭(DBCT)煉焦煤出口發(fā)運(yùn)量398萬噸,同比下降8.6%,環(huán)比增長8%;阿博特港(Abbot Point)出口發(fā)運(yùn)量111萬噸,同比下降36.2%,環(huán)比大幅增長41%。相比之下,格拉斯通港(Gladstone)出口量為335萬噸,同比下降13.9%,環(huán)比下降9.5%;而海角港(Hay Point)發(fā)運(yùn)量為231萬噸,同比下降29.4%,環(huán)比下降10.1%。

短期展望,澳大利亞焦煤出口預(yù)計(jì)將保持穩(wěn)定或略有波動(dòng)。盡管日本及較小的亞洲買家間歇性補(bǔ)庫存可能提供一定支撐。供應(yīng)方面,天氣條件改善和港口運(yùn)營順暢可能也有助于支持出口發(fā)運(yùn)。

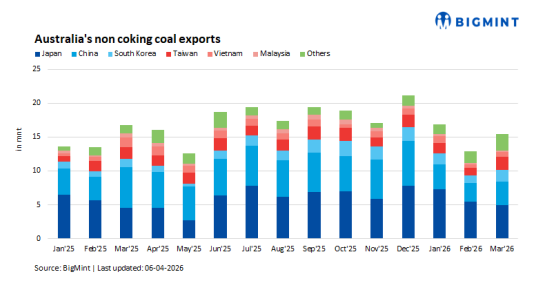

一季度動(dòng)力煤出口量同比增長1.4%

據(jù)BigMint 網(wǎng)站4月6日發(fā)布的信息,2026年3月,澳大利亞動(dòng)力煤(Non-coking coal,非焦煤)出口量達(dá)到1540萬噸,環(huán)比2月的1292萬噸增長19.2%;而與去年同期的1677萬噸相比,卻下降了8.2%。這一下降主要?dú)w因于季節(jié)性因素、主要亞洲市場冬季需求減弱以及主要出口碼頭的物流調(diào)整。

從季度來看,2026年一季度,澳大利亞動(dòng)力煤出口發(fā)運(yùn)量達(dá)到4520萬噸,較2025年同期的4451萬噸增長1.4%。這一增長主要得益于出口流通的改善和生產(chǎn)水平的穩(wěn)定。此外,主要亞洲市場采購興趣的回升也助力了增長。然而,由于采購謹(jǐn)慎和庫存充足,漲幅仍較為溫和。

在動(dòng)力煤的主要目的地中,3月份,日本仍保持最大進(jìn)口國地位,出口發(fā)運(yùn)量為492萬噸,環(huán)比下降9.7%;對中國的出口則大幅增長26.4%,上升至345萬噸;發(fā)往韓國的煤炭達(dá)到173萬噸,環(huán)比增長51.8%;發(fā)往中國臺(tái)灣煤炭達(dá)到194萬噸,環(huán)比增長74.8%;越南75萬噸,環(huán)比增長29.3%;馬來西亞的進(jìn)口也有所增加,出口發(fā)貨量達(dá)到20萬噸,環(huán)比增長53.8%。

煤炭出口港發(fā)運(yùn)量普遍出現(xiàn)增長。澳大利亞動(dòng)力煤出口最重要的紐卡斯?fàn)柛?Newcastle)勢頭強(qiáng)勁,3月份出口發(fā)運(yùn)量達(dá)到1136萬噸,環(huán)比增長16.2%;阿博特港上升5.3%,增加至120萬噸;格拉德斯通港則大幅增長49.6%,達(dá)到169萬噸;DBCT 港發(fā)運(yùn)71 萬噸,環(huán)比增長 115.2%;布里斯班港(Brisbane )發(fā)運(yùn)35 萬噸,環(huán)比下降 35.2%。與此同時(shí),肯布拉港(Kembla)則從2 月無貨運(yùn)量恢復(fù)至 9 萬噸的出口,表明其貨物發(fā)運(yùn)正在逐步恢復(fù)。

展望未來,澳大利亞動(dòng)力煤出口可能繼續(xù)逐步增強(qiáng),東北亞冬季需求和中國的穩(wěn)定進(jìn)口將提供支撐,若要進(jìn)一步增加則取決于持續(xù)增長的區(qū)域需求以及具有競爭力的定價(jià)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)