![]() 煤炭

煤炭

![]() 煤炭

煤炭

摘要

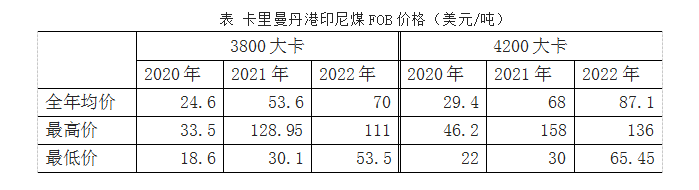

近期,印尼持續的降雨天氣導致生產、運輸和裝船困難,消息人士表示,能礦部的系統出現技術故障,也使得駁船難以離港,雖然海運需求仍然低迷,但這些供應端因素使得印尼煤價格跌速放緩。2022年,印尼煤價格高位震蕩,全年價格中樞上移,3800大卡年度均價70美元/噸,4200大卡均價87.1美元/噸,價格最高點不及2021年。

那么對于2023年,印尼有哪些新計劃呢?

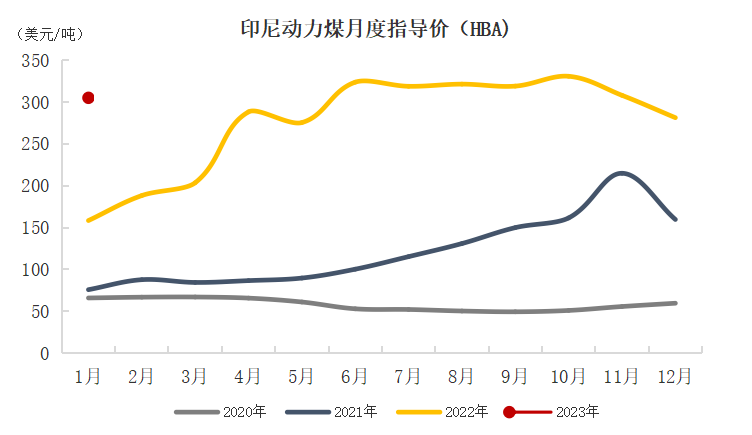

2023年伊始,能礦部將1月印尼動力煤參考價格(HBA)定為305.21美元/噸,較2022年12月的281.48美元/噸增長了23.73美元/噸,增幅8.4%。能礦部表示上漲的原因之一是澳大利亞由于天氣原因煤炭銷售運輸發生中斷,導致向日韓等國供應的延誤,而且全球煤炭紐卡斯爾指數(GCNC)的月度指數增長了16.23%,紐卡斯爾出口指數(NEX)增長了17.88%,HBA本身是由印尼煤炭指數(ICI)、紐卡斯爾出口指數(NEX)、環球煤炭紐卡斯爾指數(GCNC)和普氏59指數這四個指數平均計算得到的價格,盡管普氏指數和印尼煤炭指數(ICI)分別下降了8.81%和3.25%,1月HBA還是突破300美元。2022年,HBA最高至是10月份的330.97美元/噸,俄烏沖突造成歐洲天然氣價格波動是當時的主要驅動因素。

有消息稱,印尼能礦部長阿里芬·塔斯里夫(Arifin Tasrif)正在評估HBA的計算公式。此前印尼計劃成立收取煤炭費用的公共服務機構BLU,煤礦企業人士要求在成立之前改變HBA公式。如果BLU成立,印尼國家電力公司PLN將以市場價格購買煤炭,但是電廠的煤炭基準價格仍被設定為最高70美元/噸,BLU將為采購價格和基準價格之間的差額提供資金,并采用償還制度。

對于產量目標,印尼能礦部將2023年的煤炭產量目標定為6.94億噸,比2022年的6.63億噸高出約5個百分點。截至2022年12月27日,印尼全年產量6.69億噸,已經超過了年度目標,而且由于一些礦商沒有及時報告產量,實際產量可能更高。雖然有1月出口禁令、天氣、設備等因素擾動,但生產商想盡辦法提高產量,以抓住國際能源價格機遇。能礦部表示,2023年更高的產量目標是基于礦商提交批準的工作計劃和預算,如果沒有去年的那些制約因素,產量是可能更高的。而且,提高產量目標還將解決印尼國內煤炭需求增加的問題,2023年國內市場義務(DMO)配額設定為煤炭生產商產量的25%,國家DMO目標為1.74億噸。但能礦部預計僅電力部門的消費量就有可能超過這一比例,他們將密切關注煤炭銷售,以確保不會出現電力供應短缺。

此外,印尼礦商預計2023年海運需求將保持強勁,他們對來自中國和印度的需求保持樂觀,而且俄烏沖突使得印尼煤炭供應商得以進軍歐洲市場。2022年1-11月,印尼對歐洲的煤炭總出貨量為590萬噸。能礦部拒絕對2023年預計總銷量發表評論,但此前曾表示,2022年印尼對歐洲的銷量預計將達到歷史高點。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號