![]() 煤炭

煤炭

![]() 煤炭

煤炭

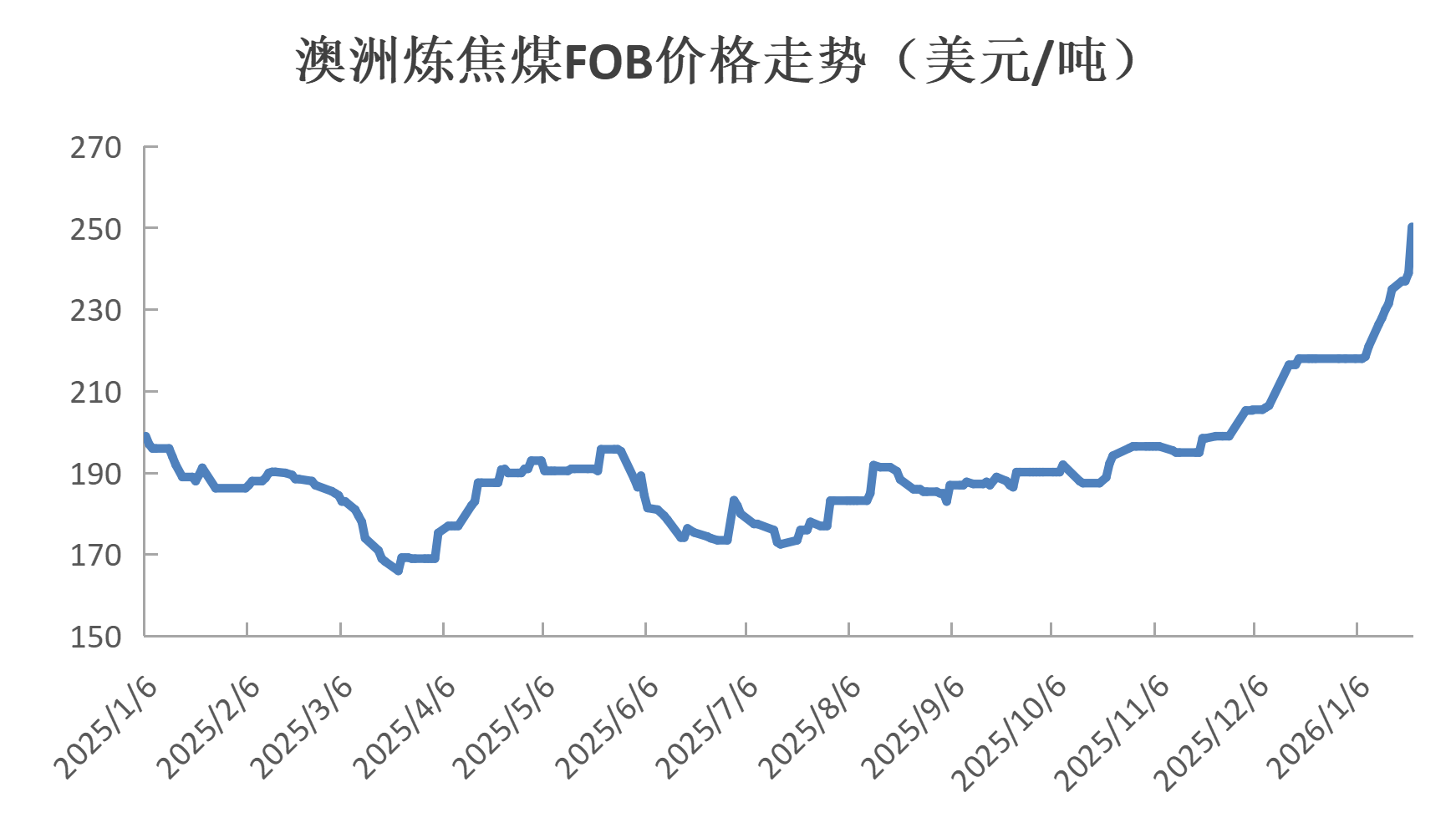

2026年1月中下旬,全球冶金煤市場(chǎng)經(jīng)歷了一輪急促的上漲行情。以澳大利亞優(yōu)質(zhì)低揮發(fā)分硬焦煤(PLV)為代表的煉焦煤價(jià)格,在短短兩周內(nèi)從約218美元/噸(FOB)攀升至230美元/噸以上,創(chuàng)下階段性新高。分析表明,此次上漲并非由終端需求爆發(fā)驅(qū)動(dòng),而是一場(chǎng)由極端天氣引發(fā)的突發(fā)性供應(yīng)危機(jī)。

本次上漲行情啟動(dòng)于1月初,市場(chǎng)標(biāo)桿——澳大利亞Peak Downs產(chǎn)的優(yōu)質(zhì)低揮發(fā)分(PLV)硬焦煤價(jià)格在兩周內(nèi)快速拉升至250.3美元/噸(FOB)。

此次價(jià)格上漲最直接的驅(qū)動(dòng)力,是澳大利亞本土因極端天氣引發(fā)的、多重疊加的供應(yīng)中斷,徹底擾亂了短期現(xiàn)貨市場(chǎng)的流通秩序。熱帶氣旋“科吉”于1月11日登陸澳大利亞昆士蘭州,該州是澳大利亞煉焦煤出口的核心產(chǎn)區(qū)。氣旋及其帶來(lái)的持續(xù)強(qiáng)降雨,導(dǎo)致關(guān)鍵出口樞紐——達(dá)爾林普爾灣煤炭碼頭(DBCT)運(yùn)營(yíng)嚴(yán)重受阻。自1月11日起,碼頭運(yùn)營(yíng)方取消了超過(guò)100列火車的運(yùn)輸計(jì)劃,并預(yù)警后續(xù)將有更多取消,港口發(fā)運(yùn)陷入事實(shí)性停滯。

強(qiáng)降雨和洪水嚴(yán)重影響了礦山的生產(chǎn)作業(yè)。澳大利亞主要煉焦煤生產(chǎn)商之一Fitzroy率先宣布其供應(yīng)遭遇“不可抗力”,意味著無(wú)法履行已簽訂的合同。市場(chǎng)普遍擔(dān)憂,其他中小型礦山受降雨和物流網(wǎng)絡(luò)影響,恢復(fù)速度將更慢,并可能跟進(jìn)宣布不可抗力,從而加劇現(xiàn)貨市場(chǎng)的“貨源荒”。

而且在不可抗力發(fā)生前,主要礦商面向現(xiàn)貨市場(chǎng)的供應(yīng)量已處于較低水平。疊加2025年以來(lái)印度等國(guó)家的煉焦煤也在才去低庫(kù)存策略,突如其來(lái)的供應(yīng)中斷,使得本就緊張的現(xiàn)貨資源幾乎“一船難求”。貿(mào)易商反饋,印度終端用戶為保障生產(chǎn),急切尋求貨物而不得,恐慌性詢價(jià)推高了市場(chǎng)心理價(jià)位。在供應(yīng)危機(jī)下,印度買家為確保貨源,表現(xiàn)出更強(qiáng)的價(jià)格承受能力,成為支撐高價(jià)成交的重要力量。

不過(guò)此次價(jià)格上漲的時(shí)間終歸是有限的。一旦澳大利亞天氣好轉(zhuǎn),港口和礦山生產(chǎn)快速恢復(fù),緊張的供應(yīng)預(yù)期將迅速緩解。同時(shí),印度等終端用戶對(duì)當(dāng)前高價(jià)已表現(xiàn)出明顯的抵觸情緒,價(jià)格過(guò)高最終會(huì)壓制采購(gòu)需求。市場(chǎng)普遍預(yù)計(jì),待物流恢復(fù)、礦商恢復(fù)報(bào)價(jià)后,價(jià)格將面臨回調(diào)壓力。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)