![]() 油氣

油氣

![]() 油氣

油氣

供應穩中有升,庫存仍處高位,中國儲備需求放緩

主要國家產量漲跌互現

今年以來,油價多數時間位于40美元/桶下方。俄羅斯和OPEC國家的原油開采成本低于30美元/桶,其國家財政主要依靠出口原油獲得的收入,因此,在低油價下,上述國家為了維持財政收入和保證原油市場份額而加足馬力進行生產。不過,其他產油國,比如美國、加拿大和中國等國家,由于生產成本較高,且生產企業多為市場化環境下的公司,低油價下堅持生產會引起虧損,故而其壓縮了生產。

低成本產油國產量提升

圖為OPEC 原油產量走勢

伊朗產量年內大幅提高。國際原子能機構1月16日宣布,伊朗已完全執行了六方會談下的核協議框架內容,隨后西方國家結束了對伊朗的經濟制裁,伊朗原油得以重返全球市場。之后,伊朗全力擴產,以奪回在制裁期間喪失的市場份額。伊朗原油產量由2016年1月的294萬桶/日大幅提高到目前的380萬桶/日,增幅為86萬桶/日。伊朗原油出口量也水漲船高,5月原油出口量大幅增加至230萬桶/日。由于原油運輸船隊規模有限,甚至一度出現沒船可用的局面。目前,伊朗原油產量接近其制裁前的峰值390萬桶/日,短時期內繼續擴產有難度,預計產量將在390萬桶/日保持穩定。

沙特產量處在歷史高位,未來產量或緩慢增加。1月以來,沙特頻頻傳出凍結產量的聲音,但產量數據卻讓市場大跌眼鏡。沙特今年前5個月的原油產量都超過1010萬桶/日,5月產量為1024萬桶/日,接近歷史最高紀錄。沙特副王儲明確表示,沙特只要愿意,產量可在6—9個月內升至1250萬桶/日。沙特國有石油巨頭沙特阿美CEO曾表示,沙特阿美正尋求海外擴張,考慮在印尼、美國、印度、越南、中國、南非等地建立合資企業。考慮到沙特2800億桶的儲量,其產量仍有繼續增加的潛力。不過,目前油價在50美元/桶附近徘徊,其財政收入壓力驟減,繼續大幅擴產的動能不強,未來可能小幅增加。

俄羅斯原油生產高位運行,后續在穩定產量上有一定難度。3月俄羅斯原油產量觸及近30年來的最高值1091萬桶/日,而4月產量微幅下滑至1084萬桶/日。俄羅斯產油量超越沙特,位居首位,但其原油探明儲量為1030億桶,不及沙特的一半,而且俄羅斯今年以來為了擴大產量對部分油田采取了超負荷式的開采,加速了油田的衰竭,下半年俄羅斯面臨較大的穩產壓力。

伊拉克原油產量穩步增加。伊拉克進入戰后恢復期,之前破壞的原油生產設施重新啟用,并勘探開發新的油田區塊。目前,伊拉克原油產量達到470萬桶/日,出口量為創紀錄的390萬桶/日。隨著產能的恢復,伊拉克的原油產量也將提升。

高成本產油國產量有所下滑

高成本產油國的原油產量由于低油價而受到抑制,美國頁巖油首當其沖。

低油價沖擊了油田企業對頁巖油的資本投資,直接體現是鉆井平臺減少。美國鉆井平臺數量由2014年年末的1800臺降至今年5月底的330臺,目前,回升至371臺,降幅約80%。其中,減少的平臺大部分為頁巖油鉆井平臺。

頁巖油井的有效生命周期為2—3年,2012—2014年高峰期投產的油井陸續進入枯竭期,而2014年年底開始,鉆井平臺數量出現斷崖式下滑,新增產能根本無法彌補老油田的衰竭。6月,美國頁巖油產量為455萬桶/日,較2015年年初的峰值小幅下滑75萬桶/日。不過,隨著油價反彈至50美元/桶的成本區間,美國鉆井平臺數近8周中有7周出現上漲,頁巖油產量也將隨之回升。

中國既是原油消費大國,也是緊隨俄羅斯、沙特、美國之后的全球第四大產油國。今年5月,中國原油產量同比下降7.3%,至1687萬噸,這是2001年2月以來的單月最大降幅,也是自去年11月以來,連續第7個月出現負增長。

此外,受到低油價的抑制,歐洲的原油產量也小幅走低。

除成本因素外,部分國家由于安全形勢而影響原油生產。尼日利亞石油設施頻繁受到三角洲復仇者組織的襲擊。該組織拒絕與尼日利亞政府對話,并攻擊了多個國際油企的石油生產設施和輸油管道,導致其產能降低100萬桶/日。加拿大能源重鎮阿爾伯塔省由于叢林大火導致生產中斷,影響70萬桶/日的產能。不過,隨著火勢的控制,原油生產活動逐漸恢復。利比亞危機導致東部Hariga港口原油出口受限,其原油庫存逼近極限,企業產出不得不放緩。不過,由于危機的解決,產量在緩慢恢復。

綜合來看,低成本產油國的生產接近產能極限,后續保持穩定或略有增加,而高成本產油國的產量降至低點后,在油價恢復到50美元/桶附近的提振下開始回升。整體上,原油供應穩中有升。

年初,WTI原油價格在37.5美元/桶附近運行。受到伊朗原油重返全球市場以及美國原油庫存屢創新高的影響,油價“慘烈”下跌,于2月11日二次探底,創出26.05美元/桶的近12年新低。之后,由于前期超跌存在修復需求、頁巖油產量逐步降低以及市場對凍結產量會議產生期望,油價開始反彈,并站上50美元/桶關口。而目前,油價回落到42美元/桶一線。

OPEC產油國產能逼近極限,高成本產油國由于油價低位導致產量止步不前。全球經濟增速放緩壓制消費,中國戰略儲備庫容漸滿,后期進口量有下降預期。全球和美國市場庫存雖已回落,但仍處高位。在上述因素的綜合作用下,原油市場難有起色。

中國戰略儲備需求放緩

今年上半年,全球經濟維持弱勢,原油消費量增速放緩。美國能源信息署在最新的月度報告中預計,今年全球原油需求同比增長145萬桶/日,2017年全球原油需求同比增長147萬桶/日,增速保持穩定。

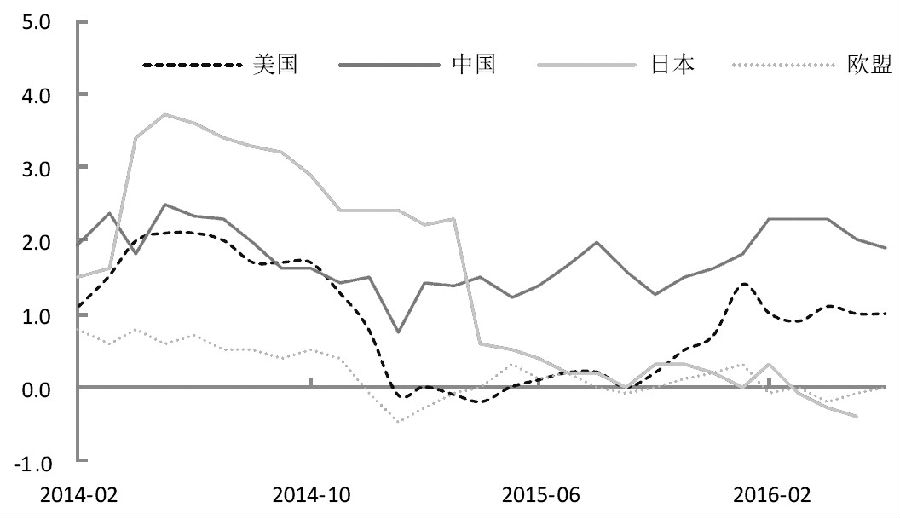

圖為主要經濟體CPI走勢

美國經濟弱勢復蘇,政策收放兩難。今年一季度,美國GDP環比增速為0.8%,較為低迷,且CPI從年初的1.4%回落至6月的1%附近。消費對經濟的拉動作用減弱,投資低迷對經濟的拖累持續加深以及強勢美元繼續壓制美國出口,經濟增速放緩的程度符合預期。

中國經濟仍在筑底,上半年為穩增長推出了大規模的基建項目,但制造業保持弱勢。上半年財新PMI處于50下方,6月更是回落至48.6。與此同時,進出口表現不佳。其中,6月進出口額降幅雙雙擴大,進口額跌幅由5月的下降0.4%擴大至下降8.4%。而5、6月大宗商品價格并未大幅下跌,顯示內需短暫企穩后再次出現惡化跡象,這與二季度后國內經濟動能減弱相吻合。

另外,日本和歐盟持續寬松,政策效應遞減。今年以來,歐盟和日本的CPI增速都已經為負值,面臨較大的通縮壓力。全球主要經濟體制造業和投資深陷泥潭,原油需求難言樂觀。

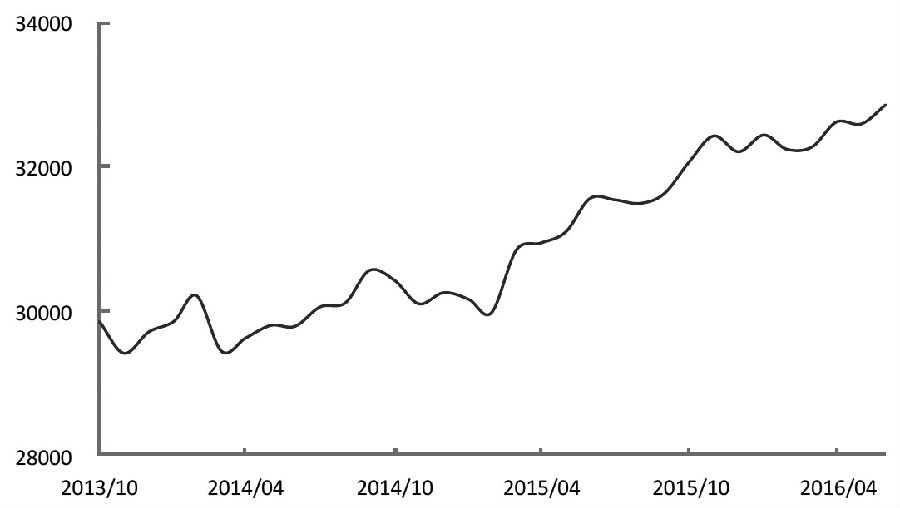

下半年可能出現變數的是中國原油儲備需求。自去年油價腰斬以來,中國大幅增加原油進口量以充實戰略儲油庫,今年1月達到3319萬噸的月度歷史高點。

摩根大通對原油進入中國戰略儲備的量進行了計算,方法是儲備量等于進口量加上國內產量,再扣除煉廠消化量以及進入商業庫存的量。結果顯示,進入中國戰略儲備的原油量為120萬桶/日,相比去年的49萬桶/日,超了一倍。

按照目前的速度,摩根大通認為,8月中國有可能庫容登頂,9月則可能出現進口下滑。一旦庫容達到極限,中國迅猛的原油進口或出現120萬桶/日的下降。這對于全球原油市場來說無疑是重磅炸彈,令供需局面雪上加霜。

圖為中國原油進口情況

庫存高企壓力不容小覷

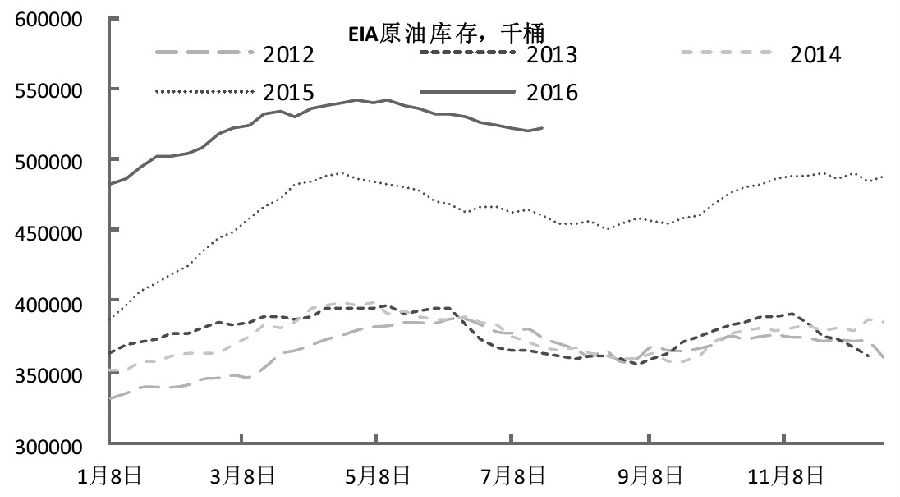

圖為EIA 原油庫存情況

美國原油庫存從年初的4.8億桶增加至4月的歷史高點5.44億桶后小幅回落,目前在5.19億桶,較去年同期增長12%,較2014年同期增長36%。而2014年之前,美國原油庫存在3億—4億桶波動。

美國原油有效庫容為6億桶。庫存大于5億桶時,市場由于擔心庫容問題而進行拋售。在此環境下,油價下跌,進而導致原油產量收縮。而這,緩解了庫存的進一步增加。

上半年汽油庫存也較往年高,但2月見頂后快速回落,目前為2.41億桶,僅比往年同期增長11%。

夏季汽車旅行增多,為傳統的燃油消費旺季,汽油、柴油消費量增加帶動煉油廠開工率提高,進而帶動原油消耗,降低庫存。

5月初原油庫存拐頭向下的趨勢將在三季度保持,近期庫存難以超越前期高點。

全球原油庫存和美國一樣,處于歷史高位。雖然近期庫存拐頭向下,但巨量庫存令油價上行承壓。

美元指數預計小幅振蕩

圖為美元指數與原油價格走勢

油價與美元指數具有較高的相關性。取1996年至今的WTI油價和美元指數的日度數據進行統計,其相關系數為-0.82,美元指數的變化會對油價形成一定的反向影響。

美國6月非農就業人口勁增28.7萬人,為2015年10月以來的最高增速,失業率則反彈至4.9%。基于二季度制造業企穩,居民消費回溫,勞動力市場將新增更多的職位空缺,下半年非農就業增速也將有所回升。

非農數據的穩健有助于加強美聯儲信心,讓其有條件繼續實施利率正常化,但考慮到全球風險事件比如英國退歐等,美聯儲對于加息將保持謹慎和循序漸進的態度。鑒于此,后期美元指數不會出現大幅波動,其對油價的影響有限。

總的來說,供應端整體穩中有升,消費端中國戰略儲備需求存在放緩預期,庫存端雖從高位回落,但數量仍然龐大,預計后期油價繼續振蕩下行,待高成本產能進一步出清才會緩慢上漲。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號