![]() 油氣

油氣

![]() 油氣

油氣

歐佩克成立于1960年9月,現有12個成員國:伊朗、伊拉克、科威特、沙特阿拉伯、委內瑞拉、卡塔爾、利比亞、阿聯酋、阿爾及利亞、尼日利亞、厄瓜多爾、安哥拉。

歐佩克石油儲量及產量在世界上占有十分重要的地位。據BP能源統計數據,2013年歐佩克石油儲量為12138億桶,占世界總儲量的72%,儲采比90.3年,日產石油3683萬桶,占世界總產量的42%。

歐佩克依靠其豐富的石油儲量及其在國際石油市場上所占份額的優勢,通過調整石油政策,對控制國際市場石油價格的漲落曾經起到重要的作用。2008年金融危機時,歐佩克就意圖通過減產150萬桶的日產量來達成抑制油價下滑的目的。

但傳統經合組織國家在經歷兩次石油危機以后,逐步建立了較為完善的石油儲備體系,并成立了國際能源署來協調各大石油消費國的行為,逐步削弱了歐佩克在石油市場的影響力。雖然目前歐佩克已經失去了對石油市場的絕對掌控力,但作為儲量上的'巨無霸',其在石油市場上仍具有一定的話語權。

根據媒體方面消息,9月16日,歐佩克秘書長巴德里當天同俄羅斯能源部長諾瓦克進行會晤,當被問及歐佩克每日3000萬桶的產量目標明年是否仍適用時,巴德里說:'我認為2015年我們的每日產量目標可能會在2950萬桶,而不是3000萬桶。我認為產量目標將會下調,可能下調50萬桶。'巴德里表態之后,油價隨后暴漲2%。

不過似乎巴德里的此番表態并沒有獲得所有成員國的認可,阿聯酋能源部近日表示:'現在談論限產保價政策為時尚早,而且決定歐佩克實施減產目標也不是一個人的決定。'這明顯與巴德里的觀點形成較大分歧。

就連此前市場預期減產可能性最大的沙特阿拉伯,9月也并未出現減產跡象,產量仍舊維持在960萬桶/日,并下調了10月的官價貼水。在目前原油市場供給趨于過剩,賣方競爭加劇的背景下,沙特阿拉伯似乎更加偏向要量不要價的策略,這也意味著歐佩克通過減產平衡市場將面臨更大的阻力。

必須邁過的兩道坎

就目前歐佩克國家的表態來看,我們認為歐佩克想通過限產保價來達到支撐油價的效果必須邁過兩道坎:一是歐佩克國家內部能否達成一致;二是歐佩克減產能否得到非歐佩克產油國的配合。

首先,11月石油部長會議上,關于限產保價政策能否順利達成一致仍有較大的不確定性,由于歐佩克12個國家原油生產成本、'鷹鴿'派別、政治體制等的不同,對油價的敏感度和接受程度各異。

以沙特阿拉伯為鴿派的國家主張溫和油價政策,而以委內瑞拉為鷹派的國家主張高油價政策,不同國家對油價的接受程度勢必將導致11月會議產生更多的分歧。博弈到最后,可能還是要依賴沙特阿拉伯來完成減產目標。

退一步講,即使歐佩克采取削減50萬桶日產量的決定,對目前油市起到的支撐作用取決于其他產油國是否配合,從歷史上歐佩克使用限產保價政策的效果來看,沒有非歐佩克國家的配合,歐佩克難以單獨減產促價。

歐佩克目前只占世界石油產量的40%,對于國際石油市場并沒有決定性的支配能力,在沒有非歐佩克石油輸出國配合的情況下,歐佩克的減產效果可能大打折扣。

歐佩克無論是在上世紀80年代減產促價,還是在1999—2000年間限產提價,一般都是在非歐佩克石油輸出國配合下實現的。在2008年11月歐佩克達成減產決議前,巴德里2008年10月22日訪問了占世界石油產量11%的非歐佩克最大石油生產國俄羅斯,表示歐佩克可能需要尋求非成員國的幫助。

然而,包括俄羅斯能源部長謝爾蓋·什馬季科在內的俄羅斯官員在會談中并沒有明確表態。另外,歐佩克輪值主席哈利勒也呼吁俄羅斯、挪威和墨西哥等非歐佩克產油國加入減產行動以穩定油價。

他說:'如果俄羅斯、挪威和墨西哥等其他產油國決定不減產,我們的決策就會更加困難,且意味著歐佩克將做出更多犧牲。'但他的呼吁也沒有得到積極回應。

在得不到非歐佩克配合情況下,歐佩克單方面減產的結果很可能不僅對國際油價產生不了顯著影響,而且會把歐佩克的一部分國際石油市場份額再度拱手相讓給非歐佩克石油輸出國。這種情況一旦發生,將嚴重打擊歐佩克成員國的減產決心和限產紀律。

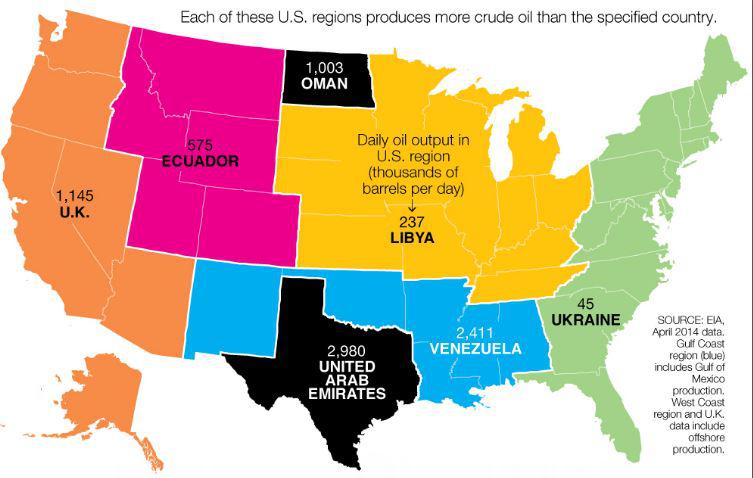

忘記歐佩克吧,迎接新的石油生產國聯盟:石油合眾國(TheUnitedStatesofoil)。美國目前日均生產石油840萬桶,較六年前高出三分之二,盡管仍低于俄羅斯,但已是伊朗和加拿大石油產量的兩倍多。僅德克薩斯一州石油產量就超過阿聯酋、墨西哥和尼日利亞。

從目前來看,經合組織國家主要產油國美國,挪威等國家減產可能性為零,歐佩克可以拉攏的國家似乎只有俄羅斯,但是俄羅斯目前受到美歐制裁,融資被切斷,資本外逃,似乎更加依賴賣油賣氣所得的收入支撐國家財政,俄羅斯與歐佩克一起減產可能只會把自己拉進'死胡同',因此歐佩克本輪減產可能與2008年類似,獨自完成概率較大。

歐佩克油價體系的演變?

20世紀70年代以前,歐佩克國家的油價決定權由外國大石油公司控制。1973年中東歐佩克國家逐步實行石油國有化,收回了定價權,采用官價和標價并存的價格體系。

1975年10月,歐佩克國家在石油國有化完成的基礎上建立了以API度為34的沙特阿拉伯輕質原油價格為基準油價的歐佩克油價體系。基準油價由歐佩克成員國共同協商確定。

上世紀70年代末至80年代初,由于受到高油價的刺激,非歐佩克產油國所占國際石油市場份額超過歐佩克,國際原油現貨市場的崛起和歐美油價軸心的出現,使歐佩克的壟斷地位及與此相聯系的歐佩克價格體系受到沖擊,大部分歐佩克成員國為了保持市場份額和石油收入,開始按現貨市場價格出售石油,歐佩克價格體系被瓦解。

1986年油價暴跌后,歐佩克制定了以擴大市場份額為目標的新市場戰略,把18美元/桶的實際油價確定為目標價格,該價格體系采用了'歐佩克綜合價格',作為測定目標價格的工具。

這一綜合價格包含了阿爾及利亞的撒哈拉混合原油(API度44.1)、印度尼西亞的米納斯原油(API度33.9)、尼日利亞的博尼輕油(API度36.7)、沙特阿拉伯的輕油(API度34.2)、阿聯酋的迪拜原油(API度32.4)、委內瑞拉的提亞瓜那原油(API度32.47)和墨西哥的伊斯瑪斯原油(API度32.8),是這七種原油價格的算術平均值。這個價格體系允許各國按照市場情況采取更加靈活的營銷和定價方式。

2000年3月,歐佩克根據石油貿易結算貨幣美元貶值等情況,把目標價格調整為每桶22—28美元的目標價格帶。歐佩克平衡的油價政策和目標價格受到非歐佩克國家的認同。歐佩克在非歐佩克國家的合作下,逐步實現了目標價格。但2003年10月以后,油價持續升高。歐佩克于2005年1月30日決定暫時放棄目標價格。

2005年6月16日,歐佩克對一攬子油價的組成進行了調整,2007年又增加了安哥拉和厄瓜多爾的原油品種,2009年印尼退出歐佩克后剔除米納斯原油。

目前,歐佩克一攬子油價由以下13種原油組成:撒哈拉混合原油?(阿爾及利亞)、米納斯原油(印尼)、吉拉索原油?(安哥拉)、奧瑞特原油?(厄瓜多爾)、伊朗重質原油?(伊朗)、巴士拉輕質原油?(伊拉克)、科威特出口原油?(科威特)、錫德爾原油?(利比亞)、博尼原油?(尼日利亞)、卡塔爾海上原油?(卡塔爾)、阿拉伯輕質原油?(沙特阿拉伯)、穆爾班原油(阿聯酋)、馬瑞原油?(委內瑞拉)。

2008年歐佩克一攬子油價在7月4日達到140.14美元/桶的歷史高點后,一路下跌,至11月12日已跌破50美元/桶,并呈繼續下跌的態勢,隨即哈利勒11月16日表示,歐佩克的目標是使國際油價穩定在70—90美元/桶。

可能的影響

就目前而言,油價似乎遠沒有2008年那么糟糕,ICEBrent與NymexWTI仍處于90美元/桶附近,而作為歐佩克國家監測市場的一攬子油價OPECBasket價格也在91美元/桶,這似乎還在歐佩克國家的承受范圍之內,而本次歐佩克國家下調生產配額的舉動更像是應對北美頁巖油增產,來平衡未來可能出現的供應過剩。

很顯然,對于目前北美頁巖油迅猛的增長勢頭,歐佩克要么選擇維持配額接受油價下跌,要么選擇舍棄一部分產量來保持高油價,目前來看,我們認為可能選擇后者的可能性較大。11月歐佩克國家選擇下調產量配額的概率大概在40%,我們根據不同情況考慮對原油市場的影響:

首先,由于巴德里已經向市場釋放信號,因此,9月原油走勢已經反映一部分的減產預期對油價產生部分支撐,由下行趨勢開始轉為企穩。

而假設11月歐佩克國家未就下調配額達成一致或者推遲下調,那么市場預期落空,顯然從方向上對油價產生直接利空,導致油價出現二次探底,預計跌幅至少在5美元/桶,有可能觸發油市新一輪下跌。

如果歐佩克11月會議順利達成一致,短期可能產生較強提振,油價漲幅可能在3美元/桶,但我們并不認為這就能夠逆轉油市逐步轉為寬松的過程,只是拖慢了節奏,得不到非歐佩克聯合減產的配合,歐佩克單方面對油市的影響力將非常有限,因此,歐佩克能否通過施展平衡術達成穩定油價的效果,我們持偏悲觀態度。

此外,我們認為四季度利比亞以及伊拉克等國家由于地緣政治等因素減產的概率并不小,尤其是利比亞,國內分裂武裝覬覦油田、港口等重要資產,9月其國內最大的Sharara油田受到火箭彈攻擊而停運,復產的進程較為脆弱。

雖然目前利比亞國內的產量提升至80萬桶/日,但受到國內動亂的減產斷供的可能性仍大。而伊拉克方面相對利比亞而言受到ISIL的影響的概率較小,但也不能完全排除這種可能性,如果利比亞與伊拉克等國出現意外斷供,那么相當于送給其他歐佩克國家一份大禮,緩解其需要主動下調產量配額的壓力。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號