![]() 新能源

新能源

![]() 新能源

新能源

風電行業的盈利焦慮,是否會演變為席卷產業鏈的“信任危機”?

“在不確定性中尋找確定性”——這是2026年中國風能新春茶話會上,中國可再生能源學會風能專業委員會秘書長秦海巖開年演講的核心主題,也是目前風電行業不得不面對的時代命題。

2025年,“136號文”一舉掀翻旱澇保收的“保量保價”舊規則,開啟電價全面市場化的新秩序。與此同時,隨著風、光裝機的狂飆突進,消納瓶頸下的限電問題顯現,項目收益風險陡增,開發商投決愈發謹慎。

開發商的盈利焦慮,正沿著產業鏈條層層傳導。整機商首當其沖。

四年“價格戰”戰事稍緩,整機商還未來得及喘息,轉頭又陷入與開發商的另一場拉鋸戰——在電量擔保持續博弈、質量條款來回拉鋸之后,整機商驚覺,風機價格的回升短期內并未帶來盈利的修復,相反,延長的質保,可能觸及的罰則帶來的壓力倒是更加凸顯。

更令人警惕的是,當國內競爭的不確定性持續發酵,加速出海避險的整機商卻看到了似曾相識的一幕:低價搶單、激進承諾正在海外復刻國內的“內卷”軌跡,海外增量生存空間同樣被擠壓。

風電產業鏈正經歷著一場更深層次的博弈。整機商與開發商之間的角力、整機商之間的消耗,使得整個行業陷入囚徒困境:似乎每個環節都在做出理性決策,然而,單個組織對短期收益和慣性模式的執著,卻不斷推高系統的長期風險與綜合成本。

1、雙重困局

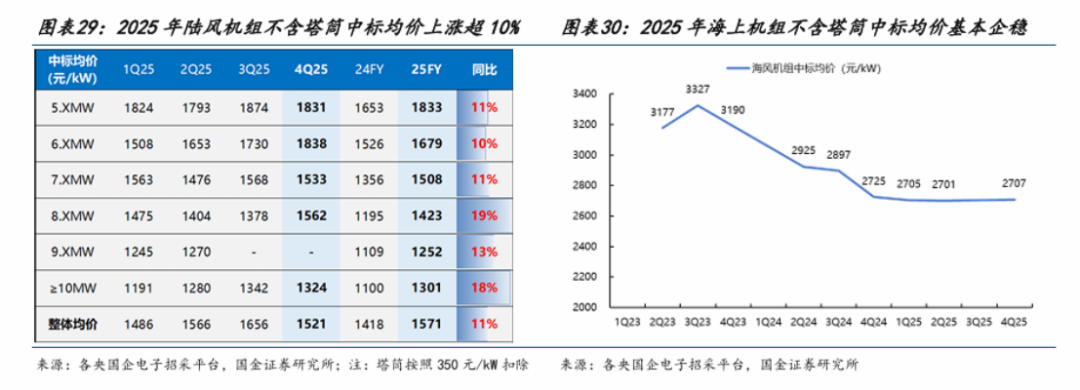

不可否認,風電經過一年多聲勢浩大的“反內卷”,風機價格明顯企穩回升。據國金證券研究所統計,2025年1~12月,國內陸上風機(不含塔筒)中標均價為1571元,較2024年全年上漲約11%,且各功率段均價均明顯上漲;海風機組價格相對穩定,不含塔筒中標均價約2700元/kW左右。

值得一提的是,受訂單交付周期影響,風機價格的短期回升難以實現整機商的盈利修復,但在價格博弈過程中形成的招標方案及評標細則調整的共識,卻為開發商強化風控提供了契機。

多位整機企業人士表示,風電項目招標中的質量擔保條款正不斷加碼,企業履約壓力越來越大。

“2025年,有央企曾在招標中設置‘無關風速的裸保電量’條款,試圖對沖波動性風險,引發廣泛爭議后,質量考核的重心轉向設備性能。如今,‘保功率曲線’‘保利用率’的條款基本成標配,且考核細則持續收緊:電量損失索賠中,過去免責的雷擊損壞如今需整機商買單;部分合同約定可利用率每降1%,需賠償機組合同總價的1%;甚至更換大部件后,質保期都要重新計算。”上述業內人士解釋稱。

業內有聲音質疑,開發商正試圖以“價格讓步”置換“項目風險”。然而,上述現象背后的另一重現實是,在政策與市場夾縫中,風險緩沖空間已近榨干的開發商同樣被逼至墻角,技術和設備的高可靠是其為數不多可以抓住的“救命稻草”。

2023年—2025年,新能源急速狂飆,3年裝機規模趕超此前30年裝機總和。速度奇跡之后,是市場突變。2025年,新能源被136號文一舉推入市場,即便有機制電價作為“政策緩沖”,相當規模未被納入的裸奔電量仍需直面電價下調的沖擊,光伏項目尤甚:難以避開的午間電量高發,同時造就了多地不足0.2元/度的超低市場價和動輒超過30%的超高限電率,“投資即虧”的局面使得開發商對光伏的投資意愿降至冰點。

在能源轉型的確定性浪潮中,風電成為投資退守的堡壘。然而,某發電企業人士向「風芒能源」透露,“事實上,風電只是比光伏好過些,電價、限電、資源費,該有的坎一個不少,現在為了項目過會,風電可研得把限電率調低,若按照實際數據來報,即便依據下調后的收益率標準,也過不了投決。”

更令開發商焦慮的是,增量項目的收益抗風險能力已薄如蟬翼,本該堅固的最后一道防線——設備高可靠似乎也暗藏風險。

在2026年風電新春茶話會上,遼寧和展能源集團股份有限公司董事長王海波坦言,“我們買了設備之后,最頭疼的就是甄別設備廠家提供的功率曲線。普遍數據摻假嚴重,最差偏差20%,好一點的也偏差10%,Cp值還標著0.48,實測根本達不到。無奈之下,我們甚至需要通過測葉片重量來反推廠商有沒有偷工減料。”

2、信任危機

整機商與開發商為何陷入“雙重困局”?某不愿具名業內人士直指本質:“表面是合同博弈,實則是信任危機。更關鍵的是,根深蒂固的模式慣性和認知錯位或將這場危機越推越深。”

長久以來,業內習慣將發電效率與大葉輪和高CP值綁定,大機組成為“安全牌”。有業內人士指出,“國內風機招標甚至有點參數信仰,迷信CP值,基本鎖死0.48這個數值,按照這一標準,確實葉輪越大,發電量越高,大機型就是好機型。”

問題在于,長葉片同時意味著高載荷、大重量以及高成本。在陸上風機造價已經從1.5MW時代的6000元/kW,在不足10年間降至如今1000元/kW的情況下,整機商要迎合“大機組才是好機組”的拿單標準,既做大葉輪,又控制成本,犧牲只能是實實在在的發電效率。

在一場南轅北轍的需求對齊后,信任危機的惡性循環形成。“認知錯位催生需求錯配,需求錯配倒逼技術妥協,有部分整機商已經把風能利用系數(CP值)降下來了,最低降至0.4以下,甚至有的只有0.35,這類機組暢銷是真的,提供的曲線卻是假的,這種情況下,質量擔保卡的再嚴也不行,癥結就找錯了。”上述業內人士解釋稱。

事實上,為了匹配市場化時代“高可靠、高性能、長壽命”的本質需求,以金風科技、遠景能源代表的頭部整機商已給出解法。早在2024年,在220m以上葉輪直徑仍為市場主流時,上述兩家企業便逆勢推出200m級別高性能新機型,通過增加葉片剛性,優化翼形等方式提升機組發電效率。

然而,在“大即是好”的參數信仰下,高性能機組這一鑰匙,似乎很難解開信任危機的循環。“高性能機組的市場表現有些割裂,這類機組在海外叫好且賣座,但在國內有些遇冷”,談及此,遠景能源風機與裝備產品平臺副總裁黃虎有些無奈,“一方面,國內客戶不太相信我們給出的CP水平和發電表現,因為高性能機組的葉輪并不算大;另一方面,由于對發電表現存疑,保險起見,客戶選擇將折減率調低,這樣一來,高性能機組的經濟性被大大削弱,很難被最終選擇。”

無獨有偶,金風科技副總裁陳秋華也表示,金風科技推出的GWH204—Ultra系列機組,雖然204米的葉輪直徑小于相對主流的230米機型,但實測發電量反而高出2%—3% 。憑借這一表現,該機型在海外市場累計銷量已達5~6GW,且贏得客戶高度認可,但在國內,市場表現同樣不及預期。

“供需雙方因認知層面的系統性錯位,導致出現溝通壁壘,信任危機,這種局面必須改變。”秦海巖表示,“2026年,風能專委會將發起系列培訓活動,既邀請制造企業坦誠交底,也引導開發企業走出‘參數舒適區’,建立新的信任標尺。”

與此同時,對于重建風電產業鏈的信任,遠景集團高級副總裁田慶軍提出了更新的破局思路——以全生命周期保姆式服務重構價值關系。

“相比在價格、大小、容量上這類顯性指標方面的投入,設備制造商用在改善服務上的預算太少了。”田慶軍認為,“開發商與整機商的合作模式并非‘一錘子買賣’,相反,整機商可以通過全生命周期服務構建起‘價值共生’的新型關系——這不是指傳統意義上的‘售后’或‘故障響應’,而是通過全流程價值陪伴,從根本上消解客戶對于產品質量的顧慮。特別在電力市場化時代,服務的價值將更加凸顯。”

3、“卷”向海外

田慶軍強調,2026年,風電正站關鍵拐點上:價值正取代規模,成為新的信任錨點。 這一判斷,同樣適用于海外市場。

近年來,為拓寬增量市場,提升整體抗風險能力,整機商出海已逐漸從可選項升級為必選項。彭博新能源財經數據顯示,憑借低成本制造和快速交付優勢,2025年,中國制造商進入拉丁美洲、中東、非洲和亞洲的新市場,海外并網容量翻了3番。

然而,出海潮中漸生暗流,中國品牌在加速“走出去”的同時,低價競爭加無底線承諾的“自殺式內卷”模式被一并帶到海外。

有行業媒體透露,在烏茲別克斯坦某風電項目中,某國內整機商以低于同行約300元/千瓦的極端低價中標;在沙特Repdo 6某1.5GW風機項目競標中,兩家中國廠商報價低至310-320美元/千瓦,不僅顯著低于國際廠商平均1000美元/千瓦的報價,甚至比國內相似機型最低中標價還低約290元/千瓦。

“上述低價并非是基于真實成本與能力邊界的客觀報價。”有業內人士補充道,“事實上,沙特1.5GW風機招標范圍很廣,不僅包含風機、箱變、塔筒,還包括吊裝和物流,這樣的報價注定‘賠本賺吆喝’;烏茲別克斯坦項目更是豪賭,以極低價中標的企業甚至連基本的本地執行經驗都沒有。”

黃虎表示,對于海外市場,大家普遍關注機遇,但機遇背面,往往暗藏更大風險。“一般情況下,中東、中亞等新興市場,通常與供應商簽署LTSA合同,即在全生命周期內,風機運維,大部件維修、更換,利用率和功率曲線偏差考核等風險由供應商全擔。這意味著,一旦機組出現問題,企業面臨的不只是成本的增加,還可能是高額索賠和漫長的合同糾紛。”

更關鍵的是,“目前,國際市場對中國風電的認知正在塑形期,一旦因個別企業的短視行為引發信任雪崩,中國品牌甚至沒有‘卷土重來’的機會,失去的將是一整個時代的市場機遇。”有業內人士疾呼。

實際上,對于中國整機商而言,目前正是難得的出海窗口期。伴隨著地區矛盾的升級,各國對于能源安全、能源獨立的訴求直接轉化為訂單優先級提升。

近日,英國政府宣布,自4月1日起取消33項風電組件進口關稅,葉片、電纜等核心部件稅率由6%、2%降至0,該舉措將釋放220億英鎊投資,加速北海海風裝機落地。

此外,某整機企業透露,歐洲客戶決策周期已從3—6個月縮至1—2個月,公司海外訂單同比2025年增長150%。

業內共識,企業出海應該“打呆仗,結硬寨”,不僅要夯實產品質量,還需要提供包括融資方案、本地化建設、長期運維乃至系統優化在內的整體解決方案,構建起全球化運營、綜合解決方案能力、滿足ESG要求等硬實力。

正如田慶軍所言,當價值取代規模成為新的信任錨點,中國風電出海的勝負手,不在于一時一地的低價中標,而在于能否以可靠的產品為核心打通上下游產業鏈;與儲能、綠色氫氨醇等產業共同打造新的應用場景;用穩健的服務和負責任的態度,在全球市場塑形期建立起不可逆的信任共識。唯有以價值為錨,以長期主義為帆,才能最終在國際舞臺上,實現中國風電的真正崛起。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號