![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

當(dāng)前,十三五能源各專項規(guī)劃正在加緊制定,總體能源規(guī)劃也行將出臺。但從各方面透露出來的一些規(guī)劃目標(biāo),特別是在一些企業(yè)主導(dǎo)的行業(yè)規(guī)劃中,2020年的規(guī)劃目標(biāo)明顯過高,未能正視中國正在在發(fā)生的深刻變化對市場需求產(chǎn)生的影響,仍然秉持一種求規(guī)模不求效益的舊發(fā)展理念,這與中央提出的新發(fā)展理念存在較大的認(rèn)識差距,應(yīng)該進行必要的調(diào)整,否則將會誤導(dǎo)中國的能源企業(yè)和金融機構(gòu),加劇產(chǎn)能過剩,增加庫存,增加杠桿壓力,中國企業(yè)的能源成本無法下降進一步虛弱國際競爭力,而真正需要補上的短板將無法補上。

中央在十八屆五中全會《中共中央關(guān)于制定國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃的建議》進行了審議,會議上提出:“創(chuàng)新、協(xié)調(diào)、綠色、開放、共享”五大新發(fā)展理念,并認(rèn)為這是關(guān)系我國發(fā)展全局的一場深刻變革。強調(diào)新發(fā)展理念將集中體現(xiàn)“十三五”乃至更長時期我國的發(fā)展思路、發(fā)展方向、發(fā)展著力點,是管全局、管根本、管長遠的導(dǎo)向。

習(xí)近平同志就《關(guān)于制定國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃的建議》說明中指出:“能源既要控制總量,也要控制單位國內(nèi)生產(chǎn)總值能源消耗。實行能源總量和強度雙控行動,就是一項硬措施。這就是說,既要控制總量,也要控制單位國內(nèi)生產(chǎn)總值能源消耗的強度。這項工作做好了,既能節(jié)約能源,從源頭上減少污染物排放,也能倒逼經(jīng)濟發(fā)展方式轉(zhuǎn)變,提高我國經(jīng)濟發(fā)展綠色水平。”

2020年50億噸標(biāo)煤

2014年國家能源局在制定《能源發(fā)展戰(zhàn)略行動計劃(2014-2020年)》提出:“到2020年,一次能源消費總量控制在48億噸標(biāo)準(zhǔn)煤左右”的戰(zhàn)略目標(biāo),最近傳出,有壓力降這一目標(biāo)將修改到50億噸。

2016年3月19日,在北京召開的中國發(fā)展高層論壇2016“中國天然氣發(fā)展戰(zhàn)略研究”分論壇上,國務(wù)院發(fā)展研究中心原副主任,中國發(fā)展研究基金會副理事長劉世錦根據(jù)國研中心的研究,預(yù)測到2030年,人均能源消費將會達到4噸標(biāo)煤,中國能源消耗總量會達到58億噸標(biāo)煤,接近峰值期的最高水平。

2005年中國能源消費總量21.6億噸標(biāo)煤,2010年36.1億噸,能源消費增加了15.5億噸;2015年43億噸,增加了6.9億噸;到2020年的50億噸,再增加7億噸;到2030年58億噸,再增加8億噸。如果用線性思維,無論從增長規(guī)模,還是增長比率比“十一五”看似都不算太高。但是這一判斷仍延續(xù)了2002年之后竭澤而漁式的十年發(fā)展思路所形成的慣性思維,仍秉持“面多了和水,水多了和面”的發(fā)展邏輯,忽略了技術(shù)進步、人民群眾節(jié)能環(huán)保認(rèn)識的提升和我國節(jié)能政策已經(jīng)產(chǎn)生的積極效果,忽視了中國經(jīng)濟結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)和能源結(jié)構(gòu)已經(jīng)出現(xiàn)的明顯轉(zhuǎn)型的趨勢,沒有理解中央關(guān)于能源消費革命,把節(jié)能優(yōu)先貫穿于經(jīng)濟發(fā)展的各領(lǐng)域和全過程的要求。

中國能源消費總量與增值幅度(單位萬噸標(biāo)煤)

| 年代 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 | 2025 | 2030 |

| 消費總量 | 74112 | 95384 | 123471 | 139445 | 225781 | 307987 | 430000 | 500000 | 550000 | 580000 |

| 增長量 | 15525 | 21272 | 28087 | 15974 | 86336 | 82206 | 122013 | 70000 | 50000 | 30000 |

| 增幅 | 26.50% | 28.70% | 29.45% | 12.94% | 61.91% | 36.41% | 39.62% | 16.28% | 10.00% | 5.45% |

習(xí)近平在中央財經(jīng)領(lǐng)導(dǎo)小組第六次會議上就能源消費革命提出:堅決控制能源消費總量,有效落實節(jié)能優(yōu)先方針,把節(jié)能貫穿于經(jīng)濟社會發(fā)展全過程和各領(lǐng)域,堅定調(diào)整產(chǎn)業(yè)結(jié)構(gòu),高度重視城鎮(zhèn)化節(jié)能,樹立勤儉節(jié)約的消費觀,加快形成能源節(jié)約型社會。

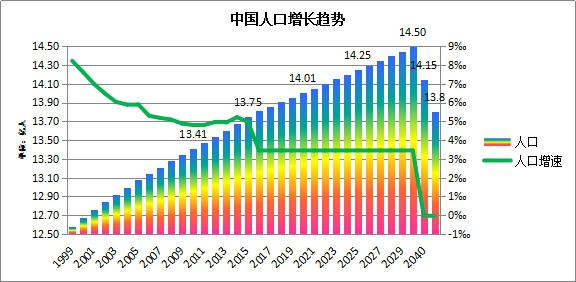

2030年能源消費58億噸標(biāo)煤,人均4噸。這是基于2016年兩會期間,國家衛(wèi)計委主任李斌的一項關(guān)于中國人口的預(yù)測。她說:“2015年,全國總?cè)丝谑?3.75億人,未來峰值人口約為14.5億人。到2050年,全國總?cè)丝陬A(yù)計仍有13.8億人”。一般估計,14.5億的峰值將會出現(xiàn)在2030年前后,此后人口將逐漸下降。以14.5億人口,人均4噸標(biāo)煤計算,正好是58億噸標(biāo)煤。

人均4噸標(biāo)煤是一個什么概念?折算成國際通用的標(biāo)準(zhǔn)油當(dāng)量為2.8噸/人。2014年,中國是2.17噸標(biāo)油/人,英國是2.91噸,丹麥?zhǔn)?.06噸。如果將4噸標(biāo)煤作為目標(biāo),我們在2030年將非常接近英國和丹麥2014年的人均能耗水平。而英國2014年的人均GDP是45604美元/人,丹麥?zhǔn)?0638美元/人,中國只有7593美元/人,分別是我國的6倍和8倍。

而從英國能耗最高點的2005年到2014年,能耗總量已經(jīng)下降17.65%,丹麥2014年比2006年最高點下降了22.18%,且這種下降趨勢仍在持續(xù)。不僅是這兩個國家,整個OECD國家的能耗2014年比2007年下降了4.13%。全世界在此期間能源消耗增加了12%,這些增長中62.2%是中國貢獻的。

按人均能耗是無法反應(yīng)一個國家的現(xiàn)代化進步程度,我們應(yīng)該更多地對標(biāo)單位GDP能耗,也就是習(xí)近平同志說的“要控制單位國內(nèi)生產(chǎn)總值能源消耗”。

按單位GDP能耗比較,中國在2014年每創(chuàng)造1萬美元需要2.86噸標(biāo)油,英國需要0.64噸標(biāo)油,丹麥僅需要0.5噸標(biāo)油。后發(fā)工業(yè)化的韓國相當(dāng)于我們的67.7%,高耗能的美國是我們的46%,同樣是制造業(yè)國家的日本是35%,德國是28%。由此可見,4噸標(biāo)煤不應(yīng)該成為我們在新發(fā)展理念下的新目標(biāo)。如若我們將功夫和資金投入在節(jié)能上,就會在總能耗不增加的前提下,國內(nèi)生產(chǎn)總值增加一倍接近美國,增加2倍接近日本,增加3倍接近英國,增加4倍接近丹麥,而且是這些國國家2014年的水平。

各國人均能耗和單位GDP能耗比較

| 國家 | 單位 | 中國 | 美國 | 歐盟 | 日本 | 英國 | 法國 | 德國 | 俄羅斯 | 印度 | 韓國 | 丹麥 | 全球 |

| 人口 | 億 | 13.68 | 3.19 | 5.08 | 1.27 | 0.65 | 0.66 | 0.81 | 1.44 | 12.67 | 0.50 | 0.056 | 72.08 |

| 能源消耗 | 億噸標(biāo)油 | 29.72 | 22.99 | 16.11 | 4.56 | 1.88 | 2.38 | 3.11 | 6.82 | 6.38 | 2.73 | 0.17 | 129.28 |

| 人均能耗 | 噸標(biāo)油 | 2.17 | 7.21 | 3.17 | 3.59 | 2.91 | 3.59 | 3.85 | 4.74 | 0.50 | 5.42 | 3.06 | 1.79 |

| 人均能耗差距系數(shù) | 1 | 3.32 | 1.46 | 1.65 | 1.34 | 1.65 | 1.77 | 2.18 | 0.23 | 2.49 | 1.41 | 0.83 | |

| GDP | 萬億美元 | 10.39 | 17.42 | 18.46 | 4.60 | 2.94 | 2.83 | 3.85 | 1.86 | 2.07 | 1.4104 | 0.34 | 77.87 |

| 單位GDP能耗 | 噸標(biāo)油/萬美元 | 2.86 | 1.32 | 0.87 | 0.99 | 0.64 | 0.84 | 0.81 | 3.67 | 3.09 | 1.94 | 0.50 | 1.66 |

| 單位GDP能耗系數(shù) | 1 | 0.46 | 0.31 | 0.35 | 0.22 | 0.29 | 0.28 | 1.28 | 1.08 | 0.677 | 0.18 | 0.58 |

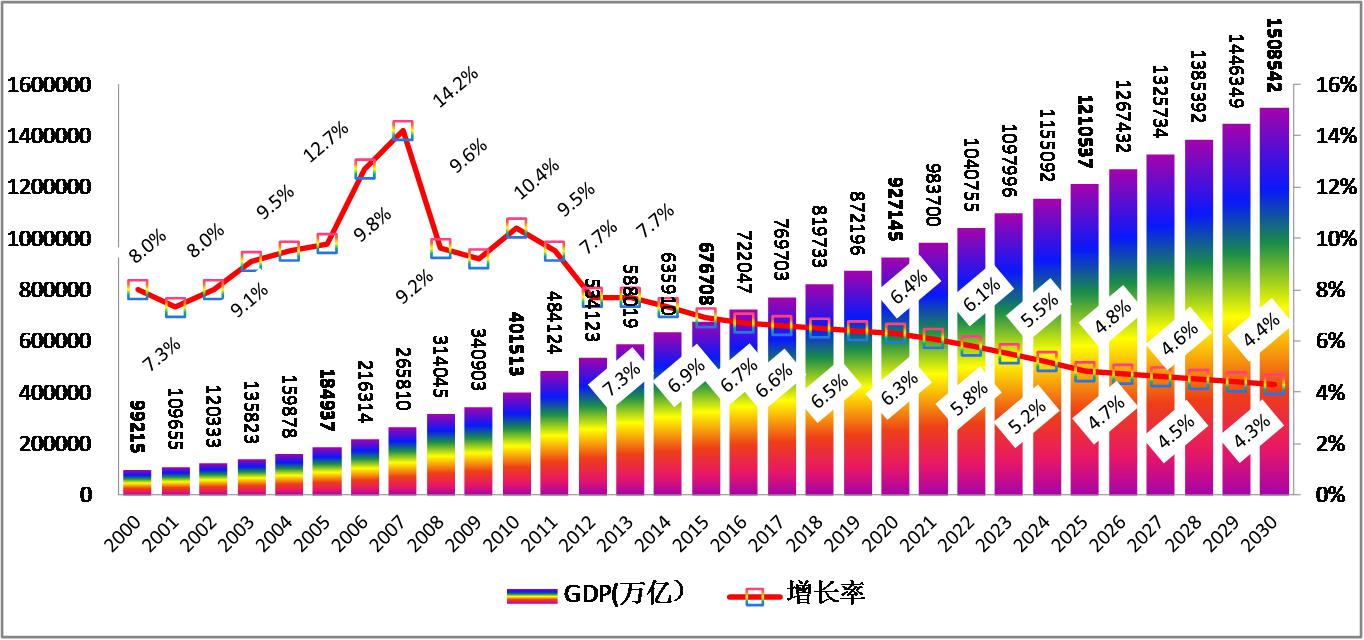

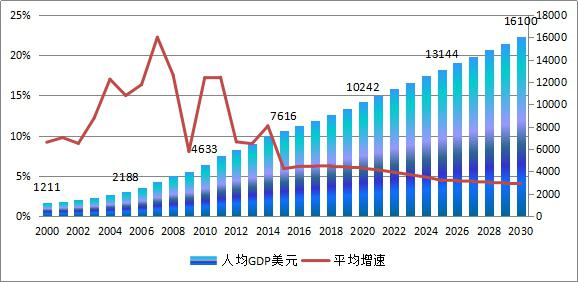

到2030年,中國的人均GDP將是一個什么水平?李克強總理說:“只要保持平均6.5%的增速,將超過90萬億。”包括國務(wù)院發(fā)展研究中心一些研究人員和各研究機構(gòu)推算也是如此,到2020年中國的GDP總量超過90萬億人民幣,達到人均1萬美元的目標(biāo);2030年按照今天的幣值計算將超過150萬億人民幣,人均1.6萬美元。

中國GDP增長預(yù)期

中國人均GDP(美元)預(yù)期

節(jié)能模式在中國已是大勢所趨

規(guī)劃存在的慣性思維主要反映在忽視了中國業(yè)已形成的節(jié)能趨勢,也忽視了節(jié)能減排已經(jīng)深入人心。從1999年至今,中國除天然氣之外的各主要一次能源消費的增速趨勢,都一直在下降,這是由于技術(shù)的持續(xù)進步和我們節(jié)能效率的不斷提升所致。

劉世錦主任提出:“煤炭消費必須保持在28億噸標(biāo)煤以下”。28億噸標(biāo)煤按照目前原煤的平均熱值5000大卡計算,中國要保持39.2億噸原煤的水平。但是,這個目標(biāo)與中國人民和全世界人民的期望值差距太大了

2016年4月22日“世界地球日”,國務(wù)院副總理張高麗作為習(xí)近平主席的特使,出席并代表中國政府和中國人民,在紐約聯(lián)合國總部,與全球174個國家政府代表世界72億人民共同簽署了《氣候變化巴黎協(xié)定》。目標(biāo)是將全球平均溫度升幅與前工業(yè)化時期相比控制在2℃以內(nèi),并繼續(xù)努力、爭取把溫度升幅限定在1.5℃內(nèi),以大幅減少氣候變化對人類未來的風(fēng)險和影響。

為完成這一目標(biāo),全球大氣中的二氧化碳必須控制在450PPM之內(nèi)。世界環(huán)境基金會進行了計算,全球可以利用的煤炭為8000億噸,目前已經(jīng)燒掉了6000億噸,也就是說全世界所有國家最多還能再燃燒2000億噸煤。

2016年5月24日,中國煤炭工業(yè)協(xié)會王顯政在“世界煤炭協(xié)會技術(shù)委員會會議”上介紹稱,2015年,世界煤炭產(chǎn)量約80億噸,我國產(chǎn)量達37.5億噸,雖然同比減少3.3%,但仍占世界的47%;我國煤炭消費量為39.65億噸,同比下降3.7%,但仍占世界煤炭消費總量的一半。

如果按照中國目前每年燒39.65億噸原煤計算,2000億噸只夠中國燒50.44年,但全世界有72億人,中國只有13.75億人,占全球人口的19.1%,人類不可能把所有的煤炭都給中國燒。劉世錦主任的目標(biāo)顯然是非常不現(xiàn)實的。

美國共和黨總統(tǒng)競選人特朗普說:氣候變化協(xié)議就是中國人的一個陰謀,是中國為了阻止美國再工業(yè)化革命設(shè)下的圈套,因為他不相信中國會遵守這個協(xié)定。如果中國真的拿出如此一個“十三五能源規(guī)劃”,不僅讓世界無法信服我們的誠意,恐怕連我們自己也難以相信我們有減排的誠意。這樣的規(guī)劃如何體現(xiàn)中央:積極參與全球經(jīng)濟和環(huán)境治理、積極承擔(dān)國際責(zé)任和義務(wù)的要求?

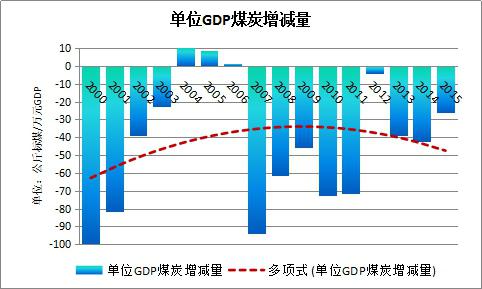

而事實上,中國從1999年每創(chuàng)造1萬元人民幣的GDP產(chǎn)值消耗1093公斤標(biāo)煤當(dāng)量的煤炭,到了2015年降至了414公斤,16年間每萬元GDP產(chǎn)值平均每年減少42.43公斤標(biāo)煤當(dāng)量的煤炭消耗。這個趨勢背后是技術(shù)進步,能源結(jié)構(gòu)的轉(zhuǎn)型,是終端能源的提高,也是持續(xù)推進節(jié)能工作產(chǎn)生的效果。中國沒有理由去改變這一趨勢?

其實,中國的煤炭消費已經(jīng)越過了天花板,2014年煤炭消費總量下降了2.9%,2015年再下降3.7%,2016年一季度全國煤炭消費9.1億噸,同比又下降了3.7%。因為煤炭越過的天花板,中國的二氧化碳排放也越過了天花板。

煤炭消費比重實現(xiàn)快速下降,在很多國家的能源與經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型期都曾經(jīng)出現(xiàn)過。英國1965年煤炭占一次能源比重59.64%,到1974年下降到33.06%,其中1971年一年下跌11.4%,1972年下跌12.4%,1974年下跌12%;制造業(yè)大國德國也遭遇過類似沖擊,1965年煤炭在德國一次能源消費比重的64.55%,到1978年下降至37.75%,1975年的跌幅也到8.1%,1966年的跌幅是6.6%;法國1965年煤炭在一次能源比重40.56%,1975年降至15.54%,其中1972年降了12.7%,1971年降了10.5%,1966年降了8.2%。

持中國能源需求還會繼續(xù)增長觀點的人,不斷強調(diào)的一個問題就是中國還沒有完成美國和歐洲的人均鋼鐵、水泥的蓄積量。美國粗鋼蓄積總量71億噸,日本38億噸,前蘇聯(lián)56億噸。我們暫且不說中國人需不需要這么鋼。

從建國以來,中國已經(jīng)完成了95.47億噸鋼鐵的蓄積總量,雖然人均低于美國,但是總量和單位國土蓄積量都超過了美國。2015年,中國粗鋼產(chǎn)量8.04億噸,同比下降2.3%,近30年來首次出現(xiàn)下降。國內(nèi)粗鋼表觀消費7億噸,同比下降5.4%。按照7億噸持續(xù)蓄積,中國到2050年的鋼鐵蓄積總量340億噸,人均24.67噸,超過美國,單位國土鋼鐵蓄積3535.5噸/平方公里,是美國的4.8倍。美國完成人均鋼鐵蓄積22.27噸用了一百多年的時間,中國再用三十幾年就可以完成。問題是我們將自己的國土上堆滿了鋼鐵干什么用?

各國鋼鐵蓄積量

| 國家 | 鋼鐵蓄積量 | 人口 | 人均蓄鋼量 | 國土面積 | 國土蓄鋼量 |

| 單位 | 億噸 | 億人 | 噸鋼/人 | 萬平方公里 | 噸/平方公里 |

| 中國 | 95.47 | 13.75 | 6.95 | 963 | 991 |

| 美國 | 71 | 3.19 | 22.27 | 963 | 737 |

| 俄羅斯 | 63 | 1.44 | 43.80 | 1710 | 368 |

| 日本 | 38 | 1.27 | 29.89 | 37.80 | 10054 |

2015年中國的規(guī)模以上水泥產(chǎn)量23.48億噸,同比增速下降4.9%,而全球的總產(chǎn)量僅有41億噸,中國占全球產(chǎn)量的57.3%。美國1901-2000年一百年間消耗45億噸水泥,中國2011至2015年的五年間消耗114億噸水泥。水泥產(chǎn)量居其次的印度占全球產(chǎn)量6.59%,只有2.7億噸產(chǎn)量,第三名的美國占2.03%,只有8340萬噸。我們的困惑的是已經(jīng)如此之巨大的一個生產(chǎn)規(guī)模,還有增長需求的空間嗎?同樣的問題,我們要這么多水泥干什么?將全部國土都鋪滿水泥?那么我們將來吃什么?

全球水泥產(chǎn)量排名

| 國家 | 產(chǎn)量(萬噸) | 占比 | 排名 |

| 全球 | 410000 | ||

| 中國 | 235000 | 57.32% | 1 |

| 印度 | 27000 | 6.59% | 2 |

| 美國 | 8340 | 2.03% | 3 |

| 土耳其 | 7700 | 1.88% | 4 |

| 巴西 | 7200 | 1.76% | 5 |

| 俄羅斯 | 6900 | 1.68% | 6 |

| 印度尼西亞 | 6500 | 1.59% | 7 |

| 伊朗 | 6500 | 1.59% | 8 |

| 朝鮮 | 6300 | 1.54% | 9 |

| 越南 | 6100 | 1.49% | 10 |

| 埃及 | 5500 | 1.34% | 11 |

| 日本 | 5500 | 1.34% | 12 |

| 沙特 | 5500 | 1.34% | 13 |

| 墨西哥 | 3500 | 0.85% | 14 |

| 泰國 | 3500 | 0.85% | 15 |

| 德國 | 3200 | 0.78% | 16 |

| 巴基斯坦 | 3200 | 0.78% | 17 |

| 意大利 | 2300 | 0.56% | 18 |

| 其他 | 60300 | 14.71% | 19 |

中國2015年43億噸標(biāo)準(zhǔn)煤當(dāng)量的能源消耗,維持了全球一半以上的鋼鐵產(chǎn)量,接近60%的水泥產(chǎn)量,而且到今天,不僅僅是產(chǎn)能過剩,產(chǎn)量也嚴(yán)重過剩,企業(yè)在地方政府的暗助之下在全世界四處傾銷,2015年鋼材出口1.12億噸,連續(xù)5年保持兩位數(shù)增長,使很多國家的鋼鐵工業(yè)陷入困境,造成嚴(yán)重的失業(yè)問題,也遭到世界各國的抵制,甚至連累到中國整個出口行業(yè),歐盟議會為此不同意給中國市場經(jīng)濟地位。我們把污染和資源消耗留給了自己,把大大低于市價和成本的高耗能產(chǎn)品無私奉獻給了世界,卻遭到全世界的一片聲討,這種“走自己的路,讓別人無路可走”的發(fā)展模式還可能有進一步增長的空間嗎?

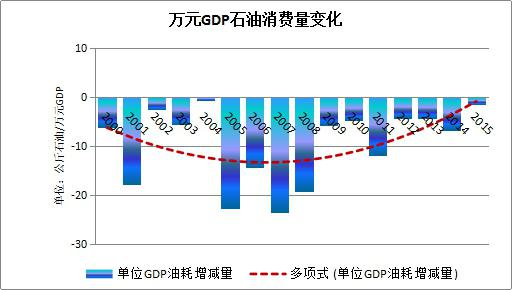

不僅煤炭的單位GDP產(chǎn)值消費在下降,石油消費也是逐年下降。1999年中國每創(chuàng)造1萬元人民幣GDP,消耗石油232公斤。到2015年,萬元GDP產(chǎn)值的油耗已經(jīng)降至80公斤,平均每萬元GDP產(chǎn)值減少9.49公斤石油消耗。即便以2007年至2015年7年明顯放緩的消減量的平均值,平均每年也下降5.64公斤。

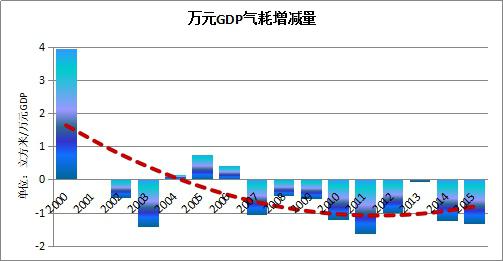

在各種能源的單位GDP產(chǎn)值能耗變化指標(biāo)中,只有天然氣是一個短板。1999年每萬元人民幣GDP產(chǎn)值的天然氣消耗是25立方米,盡管由于油氣企業(yè)殺雞取卵,將天然氣價格大幅度推升導(dǎo)致市場需求的嚴(yán)重萎縮,2015年中國萬元人民幣GDP產(chǎn)值氣耗降至19立方米的多年最低點,其他年份但大致都在21~29立方米之間波動。16年來的平均每萬元GDP產(chǎn)值天然氣的增減量為0立方米氣耗量,也就是平均值沒有變化。隨著能源結(jié)構(gòu)的轉(zhuǎn)型,可再生能源的比重增加,第三產(chǎn)業(yè)和居民用能比重的升上,第二產(chǎn)業(yè),特別是重工業(yè)比重的的下降,對于天然氣的需求將會繼續(xù)呈現(xiàn)上漲趨勢。

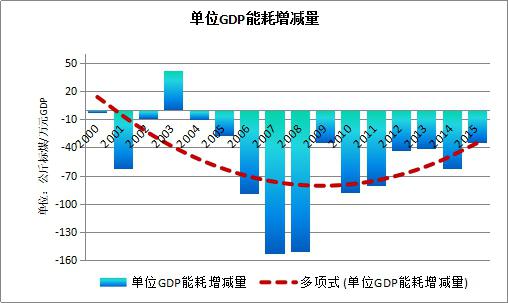

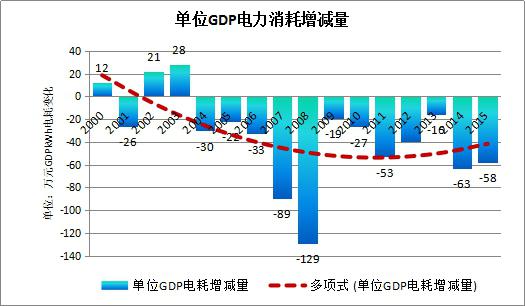

中國的萬元人民幣GDP產(chǎn)值的綜合能源消耗,從1999年的1484公斤標(biāo)煤/萬元GDP下降到2015年的635公斤,16年間中國平均每年的萬元GDP產(chǎn)值減少53公斤標(biāo)煤當(dāng)量的各種能源。中國的能源消費總量將會像煤炭一樣,很快就會達到天花板。

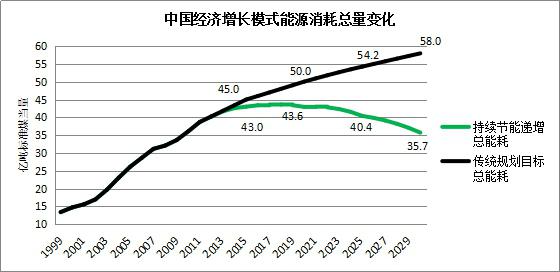

我們即便按照新常態(tài)狀況下的2015年的萬元人民幣GDP產(chǎn)值減少34.48公斤標(biāo)煤核算,考慮到越接近邊際節(jié)能潛力越小的邊際效應(yīng)特點,在2020年之后在34.48公斤標(biāo)煤/萬元GDP的基礎(chǔ)上降速減緩3/4到25.86公斤標(biāo)煤/萬元GDP,2025年再減緩3/4至19.39公斤標(biāo)煤/萬元GDP。中國的總能源消耗將在2018年達到天花板,最高達到43.6億噸標(biāo)煤,誤差時間在兩年之內(nèi),誤差率在2億噸標(biāo)煤(誤差主要來自過去統(tǒng)計數(shù)據(jù)層面的問題)。也就是說,中國的總能耗的天花板將不會超過46億噸。

中國平均每年單位GDP能耗的不斷下降,已經(jīng)形成一種規(guī)律性的趨勢,這背后反映了技術(shù)進步、產(chǎn)業(yè)升級和民眾環(huán)保節(jié)能意愿的提升。如果不相信這一結(jié)論,那就要回答:誰能夠改變這種趨勢?為什么要改變這種趨勢?如果趨勢不變,按照線性增長趨勢確定的十三五的能耗目標(biāo)就將是紙上談兵,并會嚴(yán)重誤導(dǎo)能源企業(yè)和金融機構(gòu)。

未來中國的能源潛力不在于新增的需求,由于我們竭澤而漁的十年不惜資源環(huán)境代價,使我國已經(jīng)登上了一個能耗和排放的制高點上,因為能源效率太低使我們提前達到了能耗峰值。接下來,我們可以在幾乎不增加新的能源供給總量的前提下,通過靠提高能效就可以實現(xiàn)經(jīng)濟的持續(xù)增長。我們與所有發(fā)達經(jīng)濟體比較都存在巨大的能效差距,從能效上持續(xù)追趕,堅持節(jié)能優(yōu)先逐漸縮小彼此差距。

2014年,美國的單位GDP能耗是中國的45%,日本是中國的34%,德國是中國的28%,英國是中國的22%。也就是說中國能源消費不增加,GDP增加1 倍接近美國2014年水平,GDP增加2倍接近德法,GDP增加3倍接近英國,GDP增加4倍接近丹麥。

2014年各國GDP能耗比較

| 國家 | 單位 | 中國 | 韓國 | 日本 | 美國 | 英國 | 德國 | 法國 |

| 人口 | 億人 | 13.678 | 0.504 | 1.271 | 3.189 | 0.645 | 0.809 | 0.662 |

| GDP | 萬億元 | 63.59 | 8.63 | 28.16 | 106.59 | 18.00 | 23.57 | 17.31 |

| 人均GDP | 萬元/人.年 | 4.65 | 17.12 | 22.15 | 33.43 | 27.90 | 29.14 | 26.15 |

| 一次能源消耗量 | 億噸標(biāo)煤 | 43.43 | 3.90 | 6.52 | 32.84 | 2.68 | 4.44 | 3.39 |

| 人均能源消耗 | 噸標(biāo)煤/人.年 | 3.17 | 7.74 | 5.12 | 10.30 | 4.16 | 5.49 | 5.13 |

| 萬元GDP能耗 | 噸標(biāo)煤/萬元 | 0.683 | 0.452 | 0.231 | 0.308 | 0.149 | 0.188 | 0.196 |

| 比較系數(shù) | 100% | 66% | 34% | 45% | 22% | 28% | 29% |

電力需求也將觸頂天花板

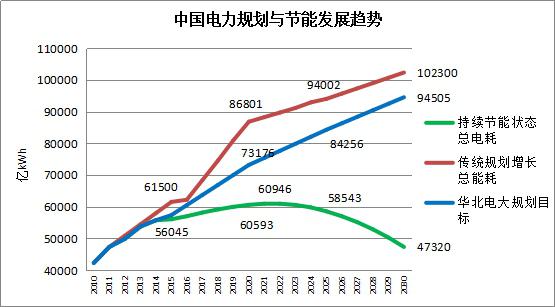

2012年時任國家電網(wǎng)董事長劉振亞提出2020年中國的發(fā)電量將抵達8.68萬億kWh的目標(biāo),華北電力大學(xué)2015年提出的目標(biāo)是7.32萬億kWh。

電力規(guī)劃目標(biāo)

| 年代 | 2015 | 2020 | 2025 | 2030 | 2050 |

| 國網(wǎng)2012規(guī)劃 | 61500 | 86801 | 94551 | 102300 | 139450 |

| 華北電大 | 57348 | 73176 | 84256 | 94505 |

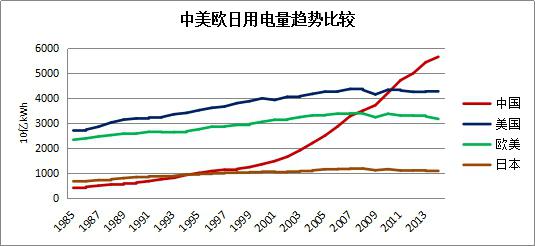

我們看到的各種涉及電力規(guī)劃的報告都認(rèn)為,中國的能耗可能下降,而電力需求還將大幅度繼續(xù)增長。理由是到2015年美國人均用電量12904kWh,加拿大17317 kWh,中國只有4077 kWh,不到美國的1/3,不到加拿大的1/4。確忽略了一個很直接的問題,就是幾乎所有的經(jīng)濟發(fā)達國家的人均電力需求從2007年全球經(jīng)濟危機之前的高位,都開始大幅度下滑。美國7年降低了6.99%,平均每年降低1%,如果按照這一發(fā)展趨勢,到2050年將可能下降35%,人均用電將降至8388 kWh。實際上,2015年美國就比2014年的人均用電下降了573kWh,下降了4.25%。

2014年人均用電量(中國數(shù)據(jù)為2015年)

| 年 | 2014 | 2007 | 變化率 | ||||

| 指標(biāo) | 人口 | 用電量 | 人均用電 | 人口 | 用電量 | 人均用電 | |

| 單位 | 萬人 | 億kWh | kWh/人 | 萬人 | 億kWh | kWh/人 | |

| 中國 | 137462 | 56496 | 4110 | 132129 | 32816 | 2484 | 65.48% |

| 美國 | 31886 | 42973 | 13477 | 30123 | 43650 | 14491 | -6.99% |

| 加拿大 | 3554 | 6154 | 17317 | 3289 | 6198 | 18844 | -8.11% |

| 俄羅斯 | 14382 | 10641 | 7399 | 14281 | 10187 | 7133 | 3.72% |

| 日本 | 12713 | 10612 | 8347 | 12800 | 11801 | 9220 | -9.46% |

| 英國 | 6451 | 3350 | 5193 | 6132 | 3968 | 6471 | -19.75% |

| 德國 | 8089 | 6140 | 7591 | 8277 | 6372 | 7698 | -1.40% |

| 法國 | 6620 | 5557 | 8394 | 6401 | 5700 | 8905 | -5.74% |

| 丹麥 | 546 | 319 | 5843 | 564 | 392.27 | 6955 | -15.98% |

在中國的電力系統(tǒng)中,無論是電網(wǎng),還是發(fā)電企業(yè),對于已經(jīng)發(fā)生的變化似乎視而不見,對于產(chǎn)能過剩造成的國家資產(chǎn)嚴(yán)重閑置仍不以為然,在十三五電力規(guī)劃中繼續(xù)要“做大做強”,把目標(biāo)放量很高,卻不能正視現(xiàn)實。或許是因為這些企業(yè)都是國有企業(yè)?如果是自己的錢,請問誰會這樣做?

國網(wǎng)的規(guī)劃預(yù)期

| 指標(biāo) | 單位 | 2010 | 2015 | 2020 | 2030 | 2050 |

| 裝機總量 | 萬kW | 9.66 | 15.07 | 19.34 | 23.8 | 36.3 |

| 人口 | 億人 | 13.4 | 13.7 | 14.0 | 14.5 | 13.6 |

| 人均裝機 | kW | 0.72 | 1.10 | 1.38 | 1.64 | 2.67 |

| 發(fā)電量 | 億kWh | 42278 | 56045 | 86801 | 102300 | 139450 |

| 人均電量 | kWh | 3153 | 4077 | 6198 | 7057 | 10254 |

國網(wǎng)公司在2012年制定的那個非常宏偉的規(guī)劃,到2020年裝機19.34億kW,人均裝機1.38kW,發(fā)電量8.68億kWh,人均電量6198kWh。2015年12月18日,國家電網(wǎng)發(fā)布 “十三五”電網(wǎng)發(fā)展規(guī)劃研究成果,提出了2020年全國電源裝機總量進一步提升到20.7億千瓦的目標(biāo)。令人震驚的是這一目標(biāo)得到與會的五大發(fā)電公司專家們的首肯。認(rèn)為:國網(wǎng)規(guī)劃體現(xiàn)了國家能源變革與能源轉(zhuǎn)型思路,符合未來能源電力發(fā)展需求。

而實際情況是,從1999年中國每創(chuàng)造每萬元人民幣GDP產(chǎn)值需要1367kWh,到2015年降低至823kWh ,中國平均每萬元GDP產(chǎn)值減少34kWh電耗,而這種趨勢仍在延續(xù)。

形成這一趨勢的原因是中國產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型和節(jié)能減排效益的彰顯。2015年中國第三產(chǎn)業(yè)創(chuàng)造了34.2萬億的GDP,占GDP增長率的50.47%,消耗電力7158億kWh,僅占用電總量的12.9%。第三產(chǎn)業(yè)每創(chuàng)造1萬元GDP產(chǎn)值只要210kWh的電量,而第二產(chǎn)業(yè)卻需要消耗1460kWh,幾乎是第三產(chǎn)業(yè)的7倍。而第二產(chǎn)業(yè)的增速明顯低于第三產(chǎn)業(yè),這種結(jié)構(gòu)性轉(zhuǎn)型對于未來中國電力需要的趨勢將產(chǎn)生巨大的影響,而電力需求也不可能維持此前的增長模式。

2015年中國GDP分類數(shù)據(jù)和電力需求

| 指標(biāo) | 增加值 | 占比 | 增長率 | 用電量 | 占比 | 萬億GDP電耗 |

| 單位 | 億元 | 億kWh | kWh/萬元 | |||

| 國內(nèi)生產(chǎn)總值 | 676708 | 6.90% | 55500 | 820 | ||

| 第一產(chǎn)業(yè) | 60863 | 8.99% | 3.90% | 1020 | 1.84% | 168 |

| 第二產(chǎn)業(yè) | 274278 | 40.53% | 6.00% | 40046 | 72.15% | 1460 |

| 第三產(chǎn)業(yè) | 341567 | 50.47% | 8.30% | 7158 | 12.90% | 210 |

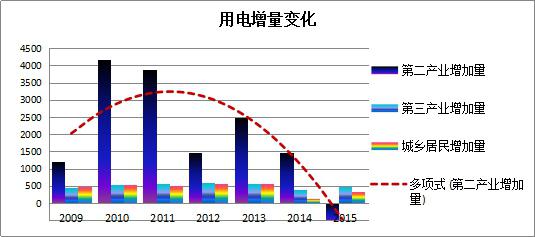

第二產(chǎn)業(yè)的增速也在下降,而這一趨勢不是從“新常態(tài)”后才開始的,下圖可以顯而易見,2010年第二產(chǎn)業(yè)增速達到最高點之后,就開始一路下滑,直到2015年出現(xiàn)了負(fù)增長。第二產(chǎn)業(yè)增速的下降是因為四萬億之后增速太快導(dǎo)致的,因為沒有市場需求,曾都下降也是自然而然的事情。盡管第三產(chǎn)業(yè)和居民用電保持著合理的增速,但是完全不能彌補第二產(chǎn)業(yè)減速帶來的市場空缺,全社會用電量的下降也是必然的趨勢。

中國經(jīng)濟的增長越來越依賴第三產(chǎn)業(yè)的拉動,但第三產(chǎn)業(yè)的節(jié)電效率卻更高,平均每年電能利用效率提升4%左右,而第二產(chǎn)業(yè)的能效提升只有2.69%,這顯然是一種趨勢性規(guī)律。

各產(chǎn)業(yè)用電效率提升

| 年 | 2010 | 2015 | 效率變化率 |

| kWh/萬元 | kWh/萬元 | ||

| GDP | 927 | 820 | -11.56% |

| 第一產(chǎn)業(yè) | 241 | 168 | -30.49% |

| 第二產(chǎn)業(yè) | 1686 | 1460 | -13.43% |

| 第三產(chǎn)業(yè) | 262 | 210 | -19.98% |

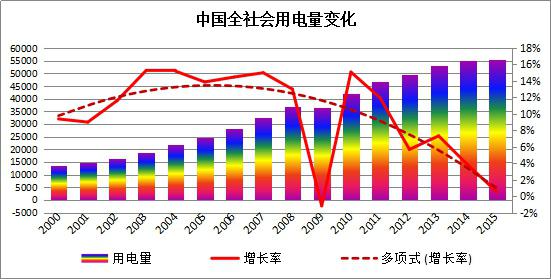

延續(xù)這種趨勢帶來的結(jié)果就是中國全社會用電量增速的下降,盡管2008年經(jīng)濟危機和此后的四萬億投資拉動形成過一次劇烈波動,但是用電增速減緩的趨勢沒有改變。

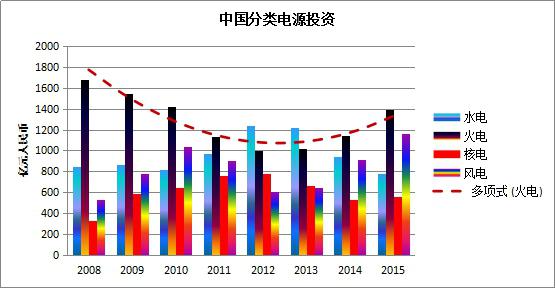

中國用電增速的減緩實際上早在2007年前后就已經(jīng)形成,由于沒有對這種規(guī)律沒有充分的認(rèn)識,或國有企業(yè)不從市場出發(fā)盲目追求“做大做強”,對于這一趨勢視而不見,持續(xù)不斷地增加投資。電網(wǎng)和電源的投資從2008年至2015年累計超過6萬億。

中國電力系統(tǒng)投資

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 累計投資 |

| 電網(wǎng)投資 | 2895 | 3898 | 3448 | 3687 | 3661 | 3856 | 4119 | 4603 | 30168 |

| 電源投資 | 3407 | 3803 | 3969 | 3927 | 3732 | 3872 | 3646 | 4091 | 30448 |

| 合計 | 6302 | 7702 | 7417 | 7614 | 7393 | 7728 | 7765 | 8694 | 60616 |

五大發(fā)電公司裝機增長(單位:萬kW)

| 項目 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 年均增長 |

| 全國裝機 | 79253 | 87409 | 96219 | 105576 | 114491 | 124738 | 136019 | 150673 | 9.78% |

| 五大裝機 | 35331 | 42237 | 47346 | 51406 | 55082 | 58384 | 61638 | 66496 | 10.12% |

| 五大占比 | 44.58% | 48.32% | 49.21% | 48.69% | 48.11% | 46.81% | 45.32% | 44.13% | --- |

| 華能 | 8586 | 10438 | 11343 | 12538 | 13508 | 14329 | 15149 | 16062 | 10.38% |

| 大唐 | 8242 | 10017 | 10582 | 11106 | 11380 | 11539 | 12048 | 12717 | 8.68% |

| 華電 | 6908 | 7696 | 8817 | 9410 | 10179 | 11269 | 12254 | 13476 | 9.98% |

| 國電 | 7024 | 8203 | 9531 | 10672 | 12008 | 12279 | 12520 | 13500 | 10.23% |

| 國電投 | 4571 | 5883 | 7073 | 7680 | 8007 | 8968 | 9667 | 10740 | 12.09% |

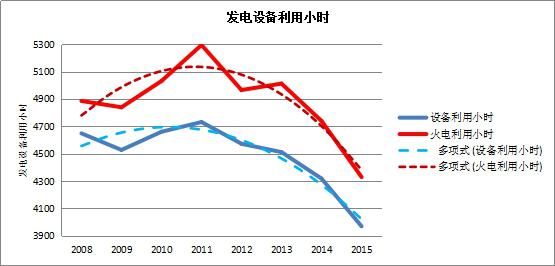

電量需求增速的下降,卻伴隨著源源不斷新的資金的大量涌入,因為大家使用的是國家和銀行的資金,對于這些資金的投資效率沒有人關(guān)心。明明電力設(shè)備的利用小時不斷下降,投資卻在加速。

2011年設(shè)備利用小時觸頂之后就一路下行,電網(wǎng)和電源建設(shè)都應(yīng)該注意到這一變化,如果是一些市場化的企業(yè)一定會迅速減少投資,但是,由于中國的國有企業(yè)的資產(chǎn)與經(jīng)營者沒有關(guān)系,大家只關(guān)系規(guī)模卻不關(guān)心效益。在經(jīng)濟高速成長,需求非常旺盛的階段或許不是問題,但是一旦經(jīng)濟出現(xiàn)轉(zhuǎn)型,問題就會集中爆發(fā)。

本來電力需求以及再下降,煤電應(yīng)該沿著2008-2012年期間的下降趨勢延續(xù),但是到2013年煤炭產(chǎn)業(yè)出現(xiàn)產(chǎn)能過剩和國際油價下降不斷壓低了國際煤價。煤價的下降刺激了這些煤電企業(yè)的投資激情,大量資金投入燃煤火電導(dǎo)致火電行業(yè)嚴(yán)重的產(chǎn)能過剩。

發(fā)電設(shè)備利用小時

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 設(shè)備利用小時 | 4648 | 4527 | 4660 | 4731 | 4572 | 4511 | 4318 | 3969 |

| 變化量 | -121 | 133 | 71 | -159 | -61 | -193 | -349 | |

| 火電利用小時 | 4885 | 4839 | 5031 | 5294 | 4965 | 5012 | 4739 | 4329 |

| 變化量 | -46 | 192 | 263 | -329 | 47 | -273 | -410 | |

| 火電裝機容量 | 60286 | 65205 | 70663 | 76000 | 81900 | 86238 | 91819 | 99021 |

| 按5500小時折算富余容量 | 6741 | 7836 | 6026 | 2847 | 7967 | 7652 | 12704 | 21080 |

2011年11月最后一次煤電聯(lián)動秦皇島下海的5500大卡電煤價格達到860元/噸,到2016煤價已經(jīng)跌至360元,考慮到2011年全國平均供電煤耗330克/kWh,目前已經(jīng)下降到304克。折算下來,每度電的燃料成本已經(jīng)下降了0.2219元/ kWh,如果到東南沿海燃料成本下降的空間更大。

供電煤耗和成本關(guān)系

| 指標(biāo) | 單位 | 2016 | 2011 | 差距 | 變化率 |

| 5500大卡電煤價格 | 元/噸 | 360 | 860 | 500 | 58.1% |

| 折7000大卡標(biāo)煤價格 | 元/噸 | 458 | 1095 | 636 | 58.1% |

| 發(fā)電煤耗 | 克/kWh | 304 | 330 | 26 | 7.9% |

| 度電發(fā)電燃煤成本 | 元/kWh | 0.1393 | 0.3612 | 0.2219 | 61.4% |

| 設(shè)備利用小時 | 小時/年 | 4329 | 5294 | 965 | 18.2% |

2015年4月國家發(fā)改委價格司下調(diào)工商銷售電價2分錢和1.8分錢,2016年1月發(fā)改委將一般工商業(yè)用電價再降低3分錢,合計下降不到5分錢。但發(fā)電企業(yè)表示再降價將會持續(xù)“系統(tǒng)性金融違約風(fēng)險”,理由是發(fā)電設(shè)備利用小時太少,將自己的決策失誤轉(zhuǎn)嫁給消費者。

根據(jù)美國能源信息署數(shù)據(jù),美國3月的工業(yè)用電平均價格為6.47美分/kWh,折合人民幣0.423元/kWh。中國東南沿海企業(yè)的各種電費(基本電費、峰谷差電費等)多半超過1元。目前,不少企業(yè)從中國沿海地區(qū)搬回美國,在美國生產(chǎn)的產(chǎn)品因為電價、油價、氣價和交通費用低,足以對沖中國人力成本較低的優(yōu)勢,現(xiàn)在在美國生產(chǎn)的產(chǎn)品運回中國竟然比中國制造的相同產(chǎn)品價格更低,利潤空間更到。這種局面如果在不改變,就會徹底拖垮中國的制造業(yè)。而“十三五能源規(guī)劃”如果任由一些追對自己做大做強興趣索然,而對國家和人民的負(fù)責(zé)任不以為然的企業(yè)繼續(xù)主導(dǎo),非但不能解決好這些問題,還要加劇這些矛盾,將會使中國經(jīng)濟陷入1929年式的“大蕭條”。

若能夠維持從1999年以來的每萬元人民幣GDP產(chǎn)值年均電耗下降34kWh的節(jié)電增長模式,中國將在2021年達到用電量的天花板6.1萬億kWh,幅度變化率在5%~10%之間,時間正負(fù)不超過2年。屆時,萬元人民幣GDP電耗將可接近韓國2014年水平,2027年接近美國2014年水平,2018年接近日本2014年水平,2030年接近法國2014年水平。

中央要求“對不適應(yīng)、不適合甚至違背新發(fā)展理念的認(rèn)識要立即調(diào)整,對不適應(yīng)、不適合甚至違背新發(fā)展理念的行為要堅決糾正,對不適應(yīng)、不適合甚至違背新發(fā)展理念的做法要徹底摒棄。”

【中國能源網(wǎng)獨家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號