![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期市場消息稱部分國有電企和鋼廠已收到海關的口頭通知,從10月1日開始停止進口澳大利亞煤炭。

受此影響,不少終端用戶開始觀望。10月12日,澳洲5500大卡動力煤離岸價從節前高點45美金/噸下跌至40美金/噸;優質中揮發煉焦煤成交價格降至125-137美元/噸,較節前水平下跌2-5美元/噸。當日,國內動力煤主力合約收于626.14元/噸,較上周五(10月9日)上漲12元/噸,焦煤主力合約收于1343元/噸,較上周五上漲22元/噸。

鑒于此限制措施的實施方式和程度尚不清楚,市場影響暫時難以估計。有分析人士指出,如果中國限制澳煤炭進口屬實,將影響買家對11、12月船期貨物的訂單,并且至少至今年年底會對市場價格產生持續的影響。

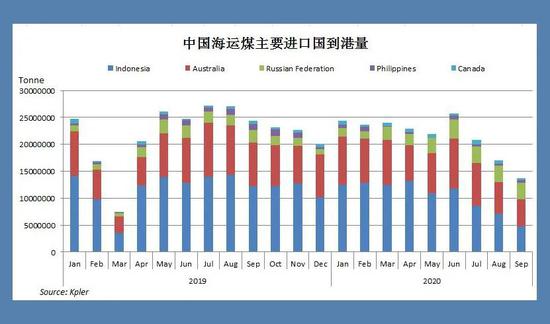

今年1-8月份,澳大利亞煤累計進口量7043.7萬噸,達到去年進口總量的92%。2019年,澳大利亞是中國煤炭第二大進口國,進口量達到7695.8萬噸,低于印尼煤進口量1.38億噸。

早在今年5月中旬,就有傳言發改委開會要求國有電廠和鋼廠禁止澳煤進口,并鼓勵進口俄煤、蒙煤拓展進口渠道,但當時并未“一刀切”,對于鍋爐設計必須要用澳煤的電廠,仍可以單獨申請采購。

從后期的進口數據看,限制措施得到了較好的落實。Kpler船運跟蹤數據顯示,澳煤到港量在6月達到全年高點937萬噸后逐月走低。9月份,澳煤到港量接近500萬噸,較6月份下降46.7%。

如果澳煤進口被禁止,對于中國而言,對動力煤供應的影響將小于煉焦煤。

動力煤方面,中國的動力煤進口主要用于沿海地區。近幾個月以來,中國自澳大利亞進口的動力煤數量已經降至較低水平,因此比較容易從其他進口國進行補充。數據顯示,8月份中國進口澳大利亞動力煤297萬噸,連續兩個月持續下降,相較7月下降27.4%,同比下降55.1%。前8月中國累計進口澳大利亞動力煤3972萬噸,同比增加22.0%。即使澳煤減量,國內煤炭增產加之印尼煤補充,足以彌補澳煤的減量。

國內動力煤主產地方面,鑒于當前嚴峻的煤炭供應形勢,內蒙古自治區正在增加煤炭產量,最大限度保證市場供應。有消息稱,為了保供穩價,鄂爾多斯地區已經全面放開煤管票限制,保供效力顯現。雖然未見明確的時間及文件,但經中國煤炭資源網了解,此消息或基本屬實。鄂爾多斯公路的產銷數據也反映了這一變化,10月12日銷售總量達135萬噸,較月初44萬噸水平大幅增加,和9月同期相比增長20.5%。

中國海關數據顯示,8月份中國進口澳大利亞煉焦煤302萬噸,相較7月下降32.6%,同比下降32.8%。而中國自蒙古進口煉焦煤6月份以來持續增加,8月中國從蒙古進口煉焦煤307萬噸,環比大幅增加39.6%,今年以來首次趕超澳大利亞成為中國煉焦煤進口最多的供應國。

近年中蒙經貿合作日益密切。自中蒙“綠色通道”啟動運行以來,蒙煤通車數井噴式恢復。5月以來,甘其毛都月均通關車數分別為414、466、521、865、926車,通車數大幅增加。最新數據顯示,10月8日,甘其毛都蒙煤通關1225車,環比增加將近20%。

不過,在此次澳煤限制背景下,對于煉焦煤進口,蒙煤和俄煤或因此受益。市場消息稱,唐山蒙煤價格近期上漲50元/噸。除唐山外,一些東北鋼企也表示會考慮近期補充蒙煤和俄煤。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號