![]() 新能源

新能源

![]() 新能源

新能源

據CESA儲能應用分會數據庫不完全統計,2026年4月,國內新型儲能新增裝機總規模為4.97GW/13.14GWh,規模同比增長42%(功率)/45.51%(容量)。

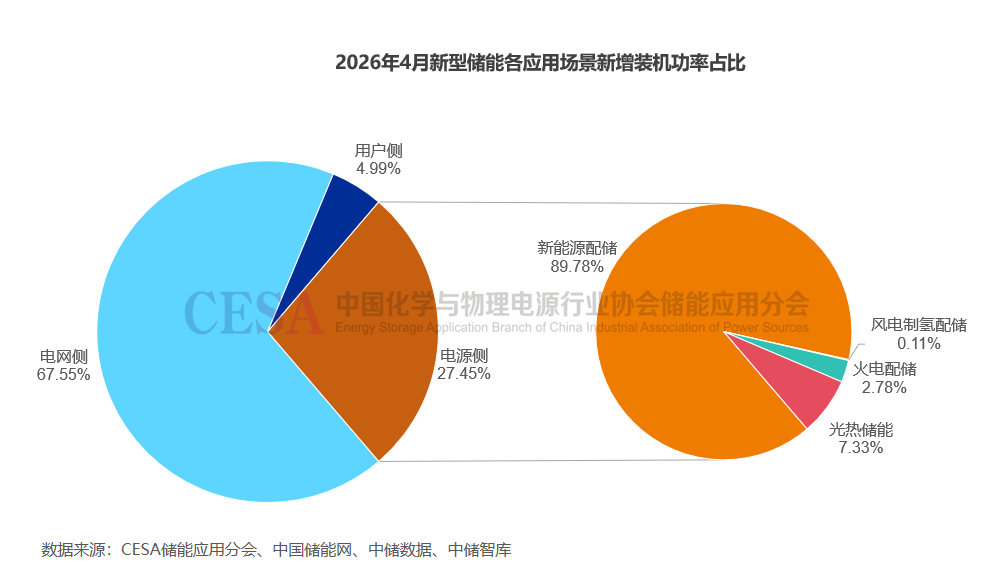

從各省新增裝機來看,新疆新增裝機2.05GWh,容量占比15.6%,排名第一。區域布局方面,西北地區新增裝機規模最大,功率占比25.45%。應用場景方面,電網側新增裝機8.38GWh,容量占比63.76%。

西北區域新增裝機最大新疆容量規模領跑

從分布區域來看,西北區域儲能項目新增裝機規模最大,為1.27GW/5.28GWh,功率占比25.45%,容量占比40.18%,雙雙居全國首位。項目建設地點主要位于新疆、甘肅,以源網側項目為主,其中電源側新增裝機655MW,電網側新增裝機610MW,平均儲能時長4.17h,長時儲能優勢顯著。

華北地區新增裝機規模1.02GW/2.25GWh,功率占比20.43%,容量占比17.15%,以電網側項目為主,新增裝機規模903MW。

華南地區新增裝機規模1GW/1.98GWh,功率占比20.11%,容量占比15.09%,規模位居第三。

華中、華東地區新增裝機規模也達到GWh級別,分別為1.69GWh、1.1GWh。

此外,其他區域新增裝機均在1GWh以下,其中西南新增771MWh,東北新增40MWh。

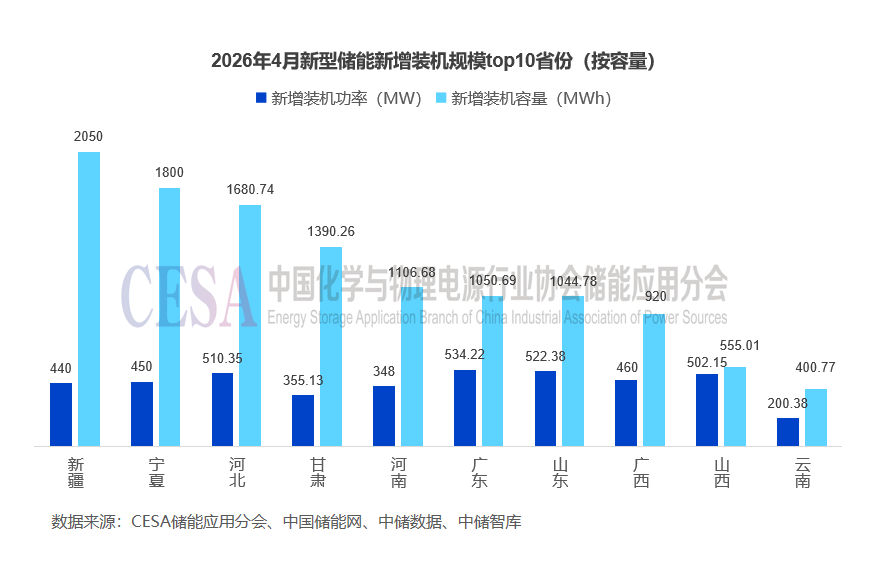

從各省份新增裝機規模來看,4月共有25省份新增投運新型儲能項目,從容量規模來看,新疆新增裝機2050MWh,容量占比15.60%,居全國首位。

寧夏新增裝機1800MWh,容量占比13.7%,排名第二。河北新增裝機1680.74MWh,容量占比12.79%,位居第三。

此外,甘肅、河南、廣東、山東4省新增裝機規模已達到吉瓦時級別,分別為1390.26MWh、1106.68MWh、1050.69MWh、1044.78MWh。

從功率規模來看,廣東新增裝機534.22MW,功率占比10.75%,位居第一。山東新增裝機522.38MW,功率占比10.51%,位居第二。河北新增裝機510.35MW,功率占比10.27%,排名第三。

整體來看,廣東、山東、河北合計占總功率31.53%,區域引領作用突出;寧夏、新疆平均儲能時長達到4小時,為全國最高,以長時電網側和電源側配套項目為主;山東以電源側項目為主,容量占比超過80%,廣東、山西、廣西以電網側項目為主。

電網側并網規模占比超六成

從應用場景來看,電網側新增24個并網項目,規模共計3.36GW/8.38GWh,功率規模占比67.55%,容量占比63.76%,平均儲能時長2.5小時。

從建設地點來看,河北電網側新增并網1.4GWh,占電網側容量的16.71%;甘肅新增并網1.2GWh,占電網側容量的14.32%;河南新增并網1.1GWh,占電網側容量的13.13%;此外,廣東電網側項目新增并網規模也達到1GWh。

4月并網的電網側項目中,有2個容量規模過吉瓦時的項目。一是甘肅武威華景領航300MW/1200MWh獨立儲能電站項目已于4月成功并網,項目總投資13億元,由武威華景領航電力有限公司投資建設,項目總規模300MW/1200MWh,采用磷酸鐵鋰電池技術,配套330kV升壓站。此外,由中國燃氣與利星能攜手推進的河北唐山300MW/1200MWh電網側獨立儲能電站,順利實現并網目標。

電源側新增20個并網項目,裝機規模為1.36GW/4.22GWh,功率占比27.45%,容量占比32.08%,項目平均儲能時長3.09小時。其中,山東新增并網422MW,寧夏新增300MW,新疆新增280MW,為4月電源側新增裝機前三大市場。

應用場景方面,電源側以新能源強制配儲為主,光伏配儲、風電配儲和風光配儲功率合計占比近90%。4月電源側并網項目中,儲能技術路線方面呈現出多元化特征。磷酸鐵鋰儲能之外,火儲調頻(鈦酸鋰技術)和光熱儲能(熔鹽儲熱)也有項目成功落地。

用戶側新增44個并網項目,規模合計248.13MW/547.11MWh,功率占比4.99%,容量占比4.16%。項目平均儲能時長2.2小時。

從應用場景來看,單獨配置的工商業儲能共24個項目,規模合計139.59MW/328.74MWh,覆蓋家電制造、汽車輪轂、鎢礦、照明、五金、電子材料、汽車零部件、污水處理等多個行業。光儲充/儲充一體化項目達11個,成為用戶側重要細分場景。

數據中心配儲也有項目順利落地。4月,魯北大數據中心一期項目投入使用。該項目采用了“數據中心+源網荷儲”的建設模式,配套建設127.3MW風電項目、100MW/200MWh儲能系統。

建設地點方面,用戶側并網項目覆蓋18個省份,山東、河北、湖南、四川為前四大市場,新增裝機規模分別為200.78MWh、81.74MWh、70.82MWh、70.22MWh。此外,廣東新增49.69MWh,江蘇新增27.08MWh。

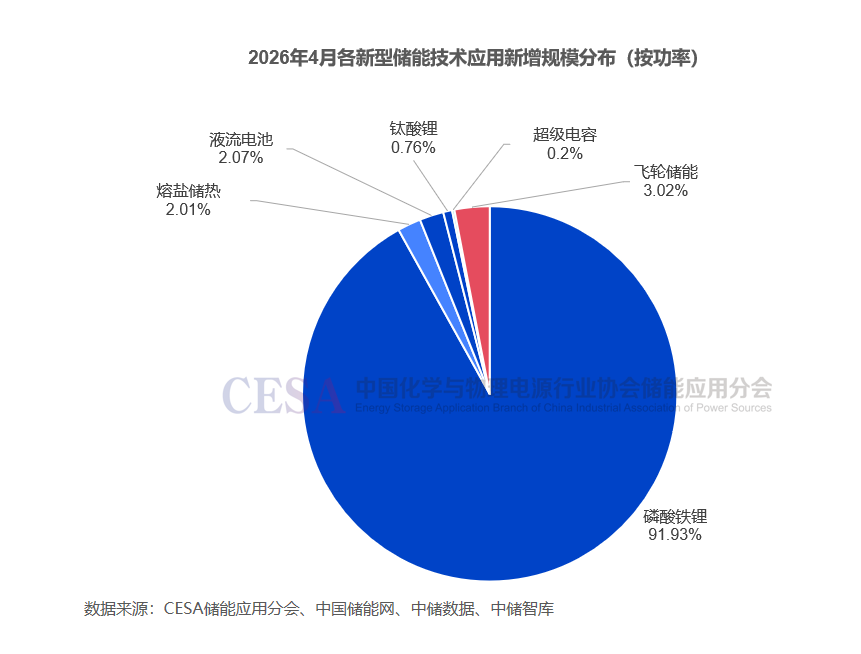

磷酸鐵鋰領跑,鈦酸鋰、液流、熔鹽加速落地

4月新增投運儲能項目中,磷酸鐵鋰以絕對優勢主導市場,總功率占比達91.93%,但其他技術路線在特定場景展現獨特價值。

熔鹽儲熱技術方面,大唐石城子100萬千瓦“光熱+光伏”一體化清潔能源示范項目并網發電,該項目是國家第三批“沙戈荒”基地重點項目,位于新疆哈密市伊州區,總裝機容量達100萬千瓦。此次并網的核心——10萬千瓦線性菲涅爾式熔鹽光熱儲能電站,建設了46個單回路長1200米的集熱回路,總集熱面積達80萬平方米,儲熱時長8小時。

液流電池儲能方面,有2個項目并網,一是天津泰達綜能基于增量配電網的吉瓦時以上長時儲能電站項目,該項目儲能功率達177兆瓦,裝機容量1052.93兆瓦時,采用鉛碳電池、固態電池、全釩液流三種儲能技術,其中3MW/18MWh液流電池儲能已成功并網。

此外,由尼龍建投公司投資建設的中國尼龍城源網荷儲全釩液流儲能項目順利完成首期系統調試、涉網驗收及并網試驗。該項目總裝機規模100MW/400MWh,采用全釩液流電化學儲能技術,具備本質安全度高、循環壽命長、綠色環保且資源可回收等核心優勢。

鈦酸鋰電池儲能有2個項目并網,規模合計38MW/12.68MWh。4月,河南電網首個火電側配建儲能項目——洞林電廠1號、2號機組配建儲能調頻項目以及華能長興2×660兆瓦機組儲能輔助AGC調頻項目相繼投入運行,2個項目均選用了鈦酸鋰電池技術路線,具備安全可靠性高、循環全壽命長、充放電速度快等優點,能夠精準適配火電機組調頻的工況需求。

混合儲能方面,文水縣200MW/100.83MWh獨立混合儲能項目、太原智儲100MW獨立儲能電站成功并網投運,2個項目均采用“磷酸鐵鋰+飛輪儲能”混合技術路線,飛輪儲能具備毫秒級快速響應能力,磷酸鐵鋰電池則提供穩定的能量支撐,兩者優勢互補,構成高效的混合儲能系統。

民營企業投建儲能項目規模占比超7成

從項目業主來看,4月民營企業是新型儲能裝機市場的關鍵力量,新增并網功率規模占比超過70%。華景領航、寧東新能源、中國燃氣控股三家企業在4月貢獻了3.6GWh的并網容量,主要聚焦大型電網側和電源側項目。

“五大六小”能源集團投建項目功率規模占比24%,國家電投在4月以533MW/1316MWh的并網總規模位列第一。華能集團以5個項目成為項目數量最多的央企,應用場景覆蓋光伏配儲、風電配儲、火儲調頻、獨立儲能等多種電站類型。中廣核、中節能、大唐集團聚焦長時儲能,服務于西北新能源大基地消納。

整體來看,4月儲能市場已形成“民營企業主導電網側獨立儲能、五大六小聚焦電源側新能源配儲”的清晰投資布局。五大六小憑借新能源裝機優勢,在風光配儲和光熱儲能領域保持獨占地位;民營企業則以更靈活的機制,在獨立儲能、工商業儲能等市場化場景中占據絕對主導。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號