![]() 油氣

油氣

![]() 油氣

油氣

中國石化石油勘探開發研究院,北京 100083

摘要:改革開放40年來我國石油工業上游取得了巨大成就,2015年石油產量超過2×108t,年產量的上升和進口量的增加一起支撐著經濟快速發展和能源構成的優化,中國成為世界石油消費和生產大國。石油生產格局也發生了重大變化,實現了石油勘探開發的第二次戰略展開,扭轉了90%的產量來自東部的局面,西北和海上產量大幅提高。體制改革取得重大進展,改變了政企不分、條塊分割的狀態,組成了幾家上下游一體化的大型石油公司,一批民營油氣公司涌現并快速成長。面對未來,必須實事求是地分析存在的問題,我國原油產量下降的主要原因是剩余可采儲量逐漸下降,而油價下跌、投資不足不過是疊加在其上的第二位原因。為了產量的穩定和增加,除了在老油區進行增儲上產的戰術性接替外,急需開展新區新領域的戰略性開拓,為此,需要給予必要的投資投入。建議設立戰略性開拓專用基金,并進行與這種探索性工作相適應的管理。尤其是要深化油氣工業體制改革,為油氣發展提供新的動力。

關鍵詞:石油工業上游 產量 剩余可采儲量 戰術接替 戰略接替 專用基金

1 偉大的成就

1.1 石油產量的上升

改革開放各項政策的實施,使我國石油工業上游發展擺脫了此前"萬馬齊喑究可哀"的局面,開拓了的新階段,在1978年產量躍上了1×108t的臺階。進而實施的號稱改革中"工業第一包"的產量1×108t大包干,使其成為工業戰線上改革的排頭兵,獲得了巨大的發展動力[1]。原油產量擺脫了1978~1983年間在1×108t上下的徘徊,于1984年達到了11460×104t,繼而實現了產量的穩步攀升。2015年原油產量達到19958×104t,同年凝析油產量370×104t,從而使石油產量超過了2×108t(20328×104t)。國產石油年產量的上升和進口量的增加一起支撐著經濟快速發展和能源構成的優化,中國成為世界石油消費和生產大國。

1.2 石油生產格局發生重大變化

我國在上世紀七八十年代基本建成了東部石油工業基地,并在西北和海域有重大油氣新發現,從而徹底改變了石油生產的格局,完成了石油史上所稱的第一輪戰略展開。當時東部產量約占全國的90%。但這種局面顯然不能適應發展的要求,促使石油工業的指導思想發生變化,在上世紀后期逐漸形成"東部挖潛、發展西北、開拓海上、油氣并舉、走向國外"的戰略方針。隨之,石油勘探開發進行了第二輪戰略展開[2]。經過艱苦的努力,到2017年東部、西北、海上的原油剩余可采儲量分別占全國的39.9%、37.5%和20.2%,原油產量分別占全國的70.9%、13.4%和11.7%,作為主產區的東部基本上與其兩翼(西北和海域)"平分秋色"。特別應指出的是,它們開拓的成功使找油的思路大開(如可從陸相新地層向海相老地層發展),也為改革開放積累了寶貴經驗,使中國石油展現出更好的發展前景。

1.3 體制改革取得重大進展

改革開放初期,整個石油產業鏈的各組成部分仍停留在計劃經濟的桎梏中,政企不分,條塊分割,生產效率低下。改革的第一批措施就是組建上下游一體化的三大石油公司,可以進行上下游、國內外的全產業鏈經營運作,開始朝市場化運營邁進。它們分別完成上市成為股份制企業,進而可與世界著名跨國石油公司"論伯仲、爭名次",逐步進入全球大石油公司的前50名、甚至前10名。此外,一些原國營非油企業完成了向油企的轉型(如振華石油公司),一批民營油氣公司涌現并快速成長。開放政策的實施也吸引了外資走進來和先進技術的引進,這對我國陸上、特別是海上石油勘探開發發揮了重大作用。與之相應,中國石油公司群體開始走出國門,參與從勘探開發到管線煉廠、從投資到服務承包的各種項目,在世界石油發展上起著越來越重要的作用。這與中國成為油氣生產和消費大國相結合,使之成為油氣4G(油氣4強:美國、中國、俄羅斯、沙特阿拉伯)之一,在國際石油市場上的權重大幅度提升[3]。

2 實事求是地分析存在問題,引導深化改革,促進生產持續發展

2.1 原油剩余可采儲量下降導致產量下降

在計劃經濟思想指導下,長期以探明地質儲量為油氣勘探的主要指標去考核業績,在對外公報上也多以此指標為主。報紙頭版上曾報道"探明儲量十余年平均在10億噸以上"。這使很多人產生誤解:新增儲量在年產量的5倍以上,中國原油產量持續增長應無后顧之憂。而事實上,地質儲量僅指已探明的地下蘊藏量,真正決定生產的是其可采儲量,特別是剩余可采儲量。打個比方說,剩余可采儲量才真正相當于工廠今后維持和擴大生產所需的可流動現金。我們必須注意到,國際上涉及油氣的各種報告圖表上所列出的儲量(resources)也僅指剩余可采儲量,并不需要加什么"前綴"[4]。

近年來原油剩余可采儲量的變化可分為兩個階段:2006~2014年從200069×104t上升到251988×104t,年增率為2.9%;其后緩慢下降,到2017年為246587×104t,年增率為-0.7%,2017年僅大致與2012年相當。如果僅看新增可采儲量的變化,這一趨勢更加明顯:2012年在新增地質儲量15.2×108t的基礎上,新增可采儲量為2.3×108t;2012年以后,年增值呈明顯下降趨勢,2017年在新增地質儲量8.8×108t的基礎上,新增可采儲量僅1.2×108t(見圖1)。新增剩余可采儲量的年增量越來越低,導致新增可采儲量"入不敷出(低于產量)"。業內常稱之為儲量補充系數小于1,最終使產量由小幅上升到出現拐點而轉降。從原油產量看,本世紀前9年間的平均年增量為350×104t,平均年增率為2.0%;2010~2015年間發展速度有所降低,期間平均年增量、平均年增率分別約為204×104t和1.1%;2016年原油產量轉為下降,2017年僅為17793×104t,兩年間平均年增量、平均年增率分別約為-1083×104t和-5.6%,應該說這個下降幅度是相當大的。2018年前9個月國際油價己大幅上升,布倫特月均油價已從65美元/桶升至75美元/桶升。據能源月報數據,我國同期原油產量卻繼續呈下降趨勢,同比減少2.4%。

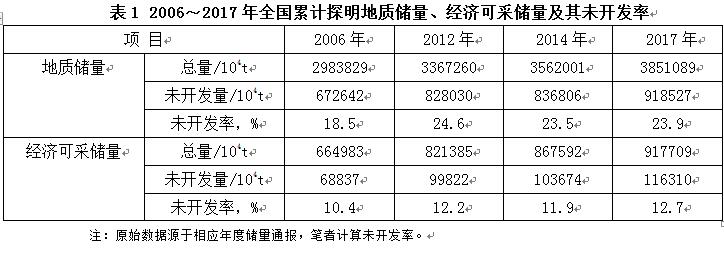

應特別注意的是中國油氣儲量系列中的一個特點:累計探明的地質和經濟可采儲量中均分為已開發和未開發兩類,且長期以來未開發量及其占比有逐漸升高的趨勢[5]。2017年累計探明的地質儲量和經濟可采儲量中未開發量分別為91.85×108t和11.63×108t,分別占其總量的23.9%和12.7%(見表1)。需知此前經歷了較長的高油價期,2011~2014年的年均油價均達到100美元/bbl左右。在如此高油價期尚不能投入開發,說明其"經濟可采儲量"值實際上偏高,有相當部分實為非經濟可采。由此推論,在儲量表上列出的剩余(經濟)可采儲量也有12.7%左右的虛夸部分。正是出于這種原因,業內人士把儲量表中與之相關的數字(如采收率、儲產比等)特稱為"表觀值",以示認為其與實際值間有一定的差別。如此,再考慮到前述的儲量補充系數低于1早已出現,那么實際上出現經濟可采儲量下降的年份應該比2015年大為提前。

由此看來,我國原油產量下降的主要起因是長期以來可供經濟開發的儲量逐漸下降,而以年度計2015年才明顯出現的(年均)油價下跌、投資不足等不過是疊加在其上的第二位原因,只是使其下降的幅度有所加大而已。顯然,不扭轉我國原油剩余可采儲量(或新增有效經濟可采儲量)的下降趨勢,就難以使產量轉而上升并持續增長。

2.2 原油產量的穩定和增加急需開展新區新領域的戰略性開拓

進一步分析原油產量變化的區域構成可以給人更深刻的認識。全國產量下降的拐點出現在2015年,而在產量占全國主要地位的東部這一拐點出現得更早。2001~2010年間已出現-1.18%的年增率,2010~2015年間和2015~2017年間東部產量年增率分別為-1.20%和-6.84%。西北和海域2015~2017年間與2010~2015年間相比,產量的平均年增量和年增率已明顯下降。致使2015~2017年間全國產量猛烈下降,平均年下降1083×104t,年增率也降低至-5.6%(見表2)。

眾所周知,產量增速降低、進口依存度增大,給石油上游巨大的壓力和動力,使其增儲上產的力度不斷增大。而油價下跌帶來的明顯的經營虧損又更加激發了強烈的危機感,各油田在穩產增效上用盡了全力。主要表現在:①老油田區內繼續勘探,在老產層上、下不斷打開新的產油層系,在現有儲量區外擴面積,發現新的油田。努力降低成本、降低有效經濟可采的門檻,使可采儲量及儲量動用率增大。②挖掘開發潛力,千方百計提高油氣儲量的采收率[6]。以松遼盆地主力油田喇薩杏為例,2017年可采儲量的采出程度已達86.8%,綜合含水率達94.2%~96.4%,仍能保持2602×104t的原油年產量,創造出陸相油田開發的世界領先水平。業內把上述增儲上產措施稱之為油田生產的戰術(性)接替,它貫徹于油田開發的始終并大為延長了油田的生命周期[7]。

當增產措施提高的產量高于或等于油田本身的自然遞減時,其產量還可保持相對穩定,可稱為處于其生命的壯年階段前期。但當自然遞減率不斷加大,而措施增產和新建產能不能彌補下降的產量時,就進入其壯年階段后期。我們看到,在上世紀末東部各產區的主力油田已分批進入壯年階段后期。西北和海上的主力油田本身自然遞減率就較大,加上開發強度大,于2015年前后也開始分批進入產量總體遞減階段(見表2)。這時,從全國原油生產來看也就進入了新階段。

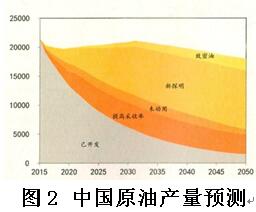

為了油氣的可持續發展,必須進行生產的戰略(性)接替(見圖2),這就是向新區新領域的開拓,即向現在還未發現或僅有少量發現的地區和層系投入勘探的實物工作量,以求發現新的油氣田群。顯然這不能一蹴而就,需要經歷曲折艱苦的探索,可能需要數年、十數年、甚至更長的時間。正因為如此,在本世紀初第二輪戰略展開已基本完成、東部老油區產量已開始下降時,一批石油地質專家集體上書最高領導,促使開展了第三輪戰略展開的戰略選區專題性工作。鑒于全國油氣生產的重任已壓在幾個國營大公司身上,這項長期沒有直接盈利的工作由國家出資,委托國土資源部新組成的石油發展戰略研究中心組織全國產學研相結合的力量進行,十余年來已取得重要進展,提出了比較現實的開拓指向。

說明:原圖源于《2050年世界與中國能源展望》(2017版),引自參考文獻[12];圖中新探明(油田)絕大部分位于新區新領域,致密油主要指頁巖油和致密砂巖油,因而可視為主要屬于戰略接替范疇

作為新領域的有:①貫徹常規、非常規油氣并舉的方針,加強非常規油氣勘探開發。目前致密(砂巖)油氣已取得較大進展,煤層氣、頁巖氣僅在局部地區建成了氣田,全國范圍內的多種非常規油氣還需要進行普查和重點區的突破[8]。②面對已發現的油氣田多位于淺層至中、深層的情況,油氣勘探需向各主要含油氣盆地的超深層(>4500m)開拓,主要目標將轉向前新生界海相和海陸交互相層系。作為新區的主要有:①海域,特別是南黃海及其以南的前新生代海相層系。其向南(東海南部和南海北部)地層加厚、相應的生烴層系加多加厚并已見到油氣顯示。可作為借鑒的是,海相中生界是全球最重要的含油氣層系[9]。②西藏高原的中生界海相層系和新生界陸相層系。早在上世紀后期,該區的油氣遠景就已經被肯定,并在倫坡拉盆地新生界陸相地層中鉆獲油流。新一輪工作中勘探擴展到羌塘盆地,并進行了重點地區的地震和鉆井,充分肯定了改造型中生界海相坳陷盆地和裂谷型新生界陸相斷陷盆地兩大領域的油氣潛力[10]。③中國北部從天山以北經內蒙古到東北(包括松遼盆地深部和周圍)的上古生界。該東西向地帶曾被認為是"造山帶"、找油氣禁區,然而越來越多的地層學研究發現其內部相當多的上古生界主要為海相且未經受區域變質,應存在晚古生代相對穩定的塊狀地質體,已發現較好的生烴層系、大量油氣顯示。特別是近年來新疆北部的石炭二疊系火山巖和沉積巖中發現了一系列油田,從而驗證了整個東西橫貫亞洲中部的構造帶(甚至也包括作為小地塊的柴達木盆地深部)上古生界存在由裂谷斷陷到坳陷的多套生儲蓋組合,呈現出較好的含油氣遠景[11]。

顯然,這些油氣新區新領域既有良好的油氣遠景,也存在相當大的勘探難度。

3 石油的穩產/增產需要多方面做出巨大努力

3.1 強化戰術接替、更加著力于戰略接替

首先必須實事求是地認識目前石油上游已出現的嚴峻局面,原油剩余可采儲量和產量的下降帶有一定的客觀必然性。產量下降的主要原因是先出現的剩余可采儲量下降,近年油價下跌又疊加在其上使其降勢加大。而未來近中期的以不變美元價計的國際原油年均價將圍繞65美元/bbl波動,這也迫使我們必須立足較低油價來考慮產量的未來態勢[13]。顯然,不理清導致原油剩余可采儲量下降的影響因素,就不能扭轉始于上游源頭、影響整個石油工業的被動局面,更難以實現石油年產量再次超過2×108t的要求。為此,我們必須繼續強化在老油田(區)的戰術接替,盡量減緩其降勢,但更重要的是以更大的力量繼續進行新區新領域的戰略接替。

3.2 為戰略接替提供資金和合適的監管

強化戰術和戰略接替需要兩個基本前提:一是在深化石油地質研究的基礎上解放思想,在前人沒找到或認為找不到油的地方發現新的油藏、油田;二是給予必要的資金投入,以實施實物工作量來深入揭露地下情況。在后者中,直接投入油田生產和戰術接替的資金比較容易解決,在渡過特低油價直接危及生存的時期后,各生產單位都會盡可能保障這方面的資金要求,努力增加老油區(或稱為勘探成熟區)有效經濟可采儲量和產量并不斷提高經濟效益。困難的是進行戰略接替所必需的資金投入。在目前體制下,各石油公司(特別是其各地的分公司)首先關注的是要求按年度考核的經濟效益,很難對短期內無法見效益的工作投入資金。即便是各石油總公司可以為此拿出少量資金,但在具體實施中卻受其不斷減少的礦權區塊限制,難以放開手腳去探索。

從我國實際出發,戰略性開拓的投資主要可來自兩個渠道。一是國家直接投入,但無論是過去還是現在,其投資額明顯不足。回顧我國建國初期把油氣普查勘探工作列入基本建設范疇(因而無須計核其當前的經濟效益),由當時的地質部負責管理和實施;本世紀初由國家出資,委托政府部門下屬的事業性單位組織實施全國產學研部門都參與的油氣戰略選區研究,這些都可作為借鑒。但目前由財政部直接撥款和監管的做法,對這類具有強烈探索性和實施靈活性的工作卻帶來許多制度約束所產生的弊病,實施部門往往有被迫削足適履之感。二是設立戰略性開拓專用基金并由其負責相應的監管,這在許多國家也有成功的經驗。基金的來源可以相當廣泛,可以從與油氣有關各實體(首先是各國營大石油公司)的利潤或稅收中依法按一定比例提取,也可以從國家預算中向基金直接劃撥,當然也可以靈活地向社會籌集。如此可以對資金的使用進行更有針對性的監管。

3.3 深化油氣工業體制改革

40年來我國經濟發展的事實雄辯地說明,改革開放是唯一的出路,千難萬難,不深化改革會更難[14]。深化改革帶來的合適的體制、政策是發展的動力,反之則是強大的阻力。可以說,油氣上游發展相對遲滯、開拓創新思路不夠活躍、融資渠道不夠暢通導致資金缺乏、效率低下成本高企、過大的職工數量[15]和沉重的債務負擔……等等目前困擾我們的難題,其產生的深層原因都在于我們在體制改革和市場化道路上前進的步伐相對遲緩。40年前勇做工業戰線改革排頭兵的"1億噸大包干"的壯舉啟發我們要敢于創新,要跟上全國深化改革的步伐。幾代石油人以"我為祖國獻石油"的豪邁情懷期待著系統改革方案的誕生、實施,期待著深化改革帶來的"紅利"促進新一輪油氣生產戰術和戰略接替的實現。

參考文獻

[1]呂建中.一億噸原油包于的歷史選擇及啟示[N].中國石油報,2018年11月30日.

[2]張抗,周總瑛,周慶凡.中國石油天然氣發展戰略[M].北京:地質出版社,石油工業出版社,中國石化出版社,2002,1-777.[3]張抗.油氣四大國(G4)的地位和影響分析[J].中外能源,2016,21(12):1-18.

[4]張抗.油氣資源量-儲量-產量系列詞語辨析及其他[J].石油科技論壇,2015,34(3):61-67.

[5]張抗,門相勇.中國未開發石油儲量分析和對策[J].中國石油勘探,2014,19(5):23-31.

[6]張抗,楊國豐,焦楊.低油價以來降本縮效對創新改革的啟示[J].石油科技論壇,2017,36(2):41-48.

[7]張抗.油氣田的生命周期和戰術戰略接替[M].北京:地質出版社,2000,1-289.

[8]張抗.從頁巖氣革命看中國資源勘探的戰略方向[J].地質與資源,2013,22(4):259-263.

[9]張抗,張立勤.我國和東南亞海域石油形勢和新領域開拓方向[J].中外能源,2017,22(11):15-18.

[10]張抗.中國油氣產區戰略接替形勢與展望[J].石油勘探與開發,2012,39(5):513-523.

[11]張抗.中亞陸間區南帶上古生界構造和油氣遠景[J].地質通報,2018,37(1):1-6.

[12]周問雪.提升能源供給品質響應消費動能轉換[N].中國石油報,2018年9月25日.

[13]張抗,白振瑞.低油價新觀察[J].國際石油經濟,2016,34(8):41-52.

[14]張抗.油氣體制改革的關鍵和途徑[J].中外能源,2014,19(12):1-8.

[15]張抗.中國與歐洲大型石油公司職工人數對比分析及其啟示[J].中外能源,2014,19(9):1-8.

Reform and Opening-up: Review and Prospect of Upstream Development of Oil IndustryZHANG Kang1, LIU En-ran2(1 SNOPEC Petroleum Exploration and Production Reseach Institute, Beijing, 100083;2 Center for Oil and Gas Resources, China Geological Survey,Beijing, 100083)Abstract: Great achievements have been made in the upstream of the petroleum industry in the past 40 years of the reform and opening up. Oil production exceeds 200 million tons. Rising annual output and increasing imports together support rapid economic development and optimization of energy composition. China has become a major oil consumer and producer in the world. Significant changes have taken place in the pattern of petroleum production, and the second strategic development of petroleum exploration and development has been realized. The output of the northwest and the sea increased substantially, which reversed the situation that 90% of the output came from the east. Significant progress has been made in the reform of the system, which has changed the state of separation of government and enterprise. It has formed several large oil companies which integrate upstream and downstream. A number of private oil and gas companies emerged and grew rapidly. Facing the future, we must also analyze the existing problems realistically, guide the deepening reform and promote the sustainable development of production. The decline of remaining recoverable reserves of crude oil has led to a decline in production. In order to stabilize and increase crude oil production, besides the tactical succession of increasing reserves and increasing production in old oil areas, it is urgent to carry out strategic development in new areas and in new flieds. For this reason, the necessary investment was needed. It is suggested that special investment funds be established and managed in accordance with this exploratory work. In particular, we should deepen reform to provide new impetus for oil and gas development.Key word:Upstream Oil Industry Reform and Opening-up Reserves Production Tactical Replacement of Production Strategic Replacement of Production Investment funds

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號