![]() 油氣

油氣

![]() 油氣

油氣

有人的地方就有恩怨,有恩怨就有江湖,你就是江湖,你怎么退出?”

--金庸.電影《笑傲江湖之東方不敗》

一、一個傳奇

20世紀20年代,喬治·奧威爾曾作為大英帝國的警察在緬甸生活了五年。五年后,他突然毫無預(yù)兆地返回英國遞交辭呈,開始了寫作生涯。而緬甸則以各種形式在他的書中出現(xiàn):《緬甸歲月》、《動物農(nóng)莊》、《一九八四》,以及他未完成的作品《吸煙室的故事》等等。

美國記者艾瑪·拉金重訪了奧威爾在緬甸工作和生活的地方:曼德勒、渺彌亞、仰光、杰沙…她試圖為一些問題尋找答案,并寫就了《在緬甸尋找喬治·奧威爾》。

這本書里有一個緬甸最廣為流傳的傳說:

有一條惡龍,每年要求村莊獻祭一個處女,每年這個村莊都會有一個少年英雄去與惡龍搏斗,但無人生還。又一個英雄出發(fā)時,有人悄悄尾隨。龍穴鋪滿金銀財寶,英雄用劍刺死惡龍,然后坐在尸身上,看著閃爍的珠寶,慢慢地長出鱗片、尾巴和觸角,最終變成惡龍。

一句對未來的警醒: “吾愛英雄因救我,奈何英雄已成魔”。

二、國家管網(wǎng)公司將落地,油氣改革關(guān)鍵一年

如前文《2019年中國天然氣十大猜想》所言,國家管網(wǎng)公司將在2019年落地。近日中國證券報消息稱組建石油天然氣管道公司已列入中央相關(guān)部門工作計劃,有望在今年內(nèi)正式成立,最快有望在年中,目前方案已上報。如所有人預(yù)期一樣,國家管網(wǎng)公司即將啟程,2019年必將成為中國油氣改革非常重要的一年。綜合相關(guān)消息,此次改革重組方案大概如下:

· 首先將中石油、中石化、中海油旗下干線管道資產(chǎn)及員工剝離,并轉(zhuǎn)移至新成立的國家管道公司,再按各自管道資產(chǎn)的估值厘定新公司的股權(quán)比例,預(yù)計新管網(wǎng)公司估值約3000億-5000億元。

· 此次改革步伐將以穩(wěn)健為主,省網(wǎng)和配氣網(wǎng)需要在“國網(wǎng)”改革后循序漸進地進行調(diào)整。

· 新管網(wǎng)公司獲注入資產(chǎn)后,擬引入約50%社會資本,包括國家投資基金及民營資本,該資金將用于擴建管網(wǎng)。

· 新管網(wǎng)公司獨立上市。

三、寄予無盡期待,打破壟斷真能一蹴而就?

2017 年5 月,中共中央、國務(wù)院印發(fā)《關(guān)于深化石油天然氣體制改革的若干意見》,明確改革指導(dǎo)思想、基本原則、總體思路和主要任務(wù)。

其中第三個重點任務(wù)即是:改革油氣管網(wǎng)運營機制,提升集約輸送和公平服務(wù)能力。分步推進國有大型油氣企業(yè)干線管道獨立,實現(xiàn)管輸和銷售分開。完善油氣管網(wǎng)公平接入機制,油氣干線管道、省內(nèi)和省際管網(wǎng)均向第三方市場主體公平開放。

根據(jù)油氣改革整體思路,國家管網(wǎng)公司被寄予厚望,意義重大:

(1)運銷分離,滿足“管住中間,放開兩端”要求,油氣市場化改革提速;

(2)提高管網(wǎng)運營效率,降低管輸價格水平;

(3)第三方開放,促進天然氣大規(guī)模應(yīng)用,增強調(diào)峰及應(yīng)急保供能力;

(4)消除“中游”制約,激發(fā)上下游活力。

很多人對于國家管網(wǎng)公司成立抱有無盡的期許,中國證券報更是給出了“油氣行業(yè)打破壟斷將迎大動作”的標(biāo)題,但打破壟斷真的就這么容易一蹴而就嗎?

四、以史為鑒,電力“廠網(wǎng)分離”的迷思

十七年前,與油氣改革“管住中間、放開兩頭”的改革路徑一樣,在國務(wù)院的主導(dǎo)下電力體制改革得到實質(zhì)性推進,“廠網(wǎng)分離”開始實施,將大一統(tǒng)的國家電力公司拆分成五大發(fā)電集團(華能、大唐、華電、國電和中電投)和兩大電網(wǎng)公司(國家電網(wǎng)公司和南方電網(wǎng))。

與天然氣行業(yè)大重組的邏輯相同,這次電力改革也是將處于自然壟斷地位的“網(wǎng)絡(luò)資產(chǎn)剝離”。

“廠網(wǎng)分離”是中國電力體制改革的重要內(nèi)容之一,它有效提高了發(fā)電領(lǐng)域的市場競爭程度,并提供了進一步推動輸配分開和形成電力市場的內(nèi)在動力。推行此項改革的一個重要背景,就是從1990年代末到21世紀初,中國經(jīng)濟處于高速發(fā)展階段,對電力需求旺盛,但是困于體制,電源投資不足,經(jīng)常出現(xiàn)電荒。

“廠網(wǎng)分開”之后,電源投資放開,投資日漸活躍,一個最重要的原因就是有利可圖,彼時煤價處于低位,水電和核電本身利潤空間較大,五大發(fā)電集團在此階段進行了大量的電源投資,以五大之首的華能集團為例,2002年該公司發(fā)電裝機總計2676萬千瓦,2013年已達13508萬千瓦,十年間總計增長404%。到2010年,電源領(lǐng)域的活躍投資使得電力短缺問題基本解決。

但回頭看,“廠網(wǎng)分開”之后,電力體制改革沒有進一步向前推進,電力市場的弊端逐漸顯現(xiàn),主要有二:

其一,電源投資與電網(wǎng)投資不匹配,以致全國多個地區(qū)出現(xiàn)棄風(fēng),棄光和棄水等現(xiàn)象,造成電力資源的浪費。

電源投資放開,特別是新能源投資興起之后,大量的國有、民營發(fā)電企業(yè)投身其中,特別是光伏和風(fēng)電等新能源由于投資可以享受高額的國家補貼,在青海、內(nèi)蒙古、甘肅等風(fēng)、光資源豐富的地區(qū)引發(fā)“搶裝潮“,但這些地區(qū)本身用電量不足,光伏和風(fēng)電廠所發(fā)電量無法消納,當(dāng)?shù)赜腥狈ψ銐虻碾娏ν馑屯ǖ溃罅啃履茉措娬究辙D(zhuǎn),投資者損失慘重。

其二,電網(wǎng)坐實壟斷,真正的電力市場難以形成。

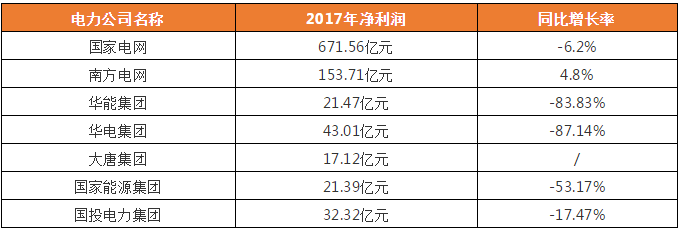

電網(wǎng)獨立之后,全國成立了兩家主要的電網(wǎng)公司——國家電網(wǎng)公司和南方電網(wǎng)公司。由于銷售電價和上網(wǎng)電價均由發(fā)改委價格司審批決定,輸配電成本長期難以厘清,電網(wǎng)公司以“吃差價”的模式旱澇保收。電網(wǎng)作為電力市場的單一買方和單一賣方還掌握電力調(diào)度權(quán),地位異常強勢,對發(fā)電企業(yè)尤其新能源發(fā)電企業(yè)形成擠壓。2017年5大發(fā)電集團利潤總額僅相當(dāng)于一個南方電網(wǎng)。

電力公司名稱2017年凈利潤同比增長率

以史為鑒,參照“廠網(wǎng)分離”的情況,國家管網(wǎng)公司獨立后,天然氣行業(yè)形勢會出現(xiàn)何種轉(zhuǎn)變會走向何方?

五、盤盤家底:國內(nèi)天然氣長輸主干網(wǎng)現(xiàn)狀

盤盤國家管網(wǎng)公司即將并入的原始家底。

截止2018年底,我國油氣長輸管道總里程累計約13.31 萬公里,其中天然氣管道約7.72 萬公里,原油管道約2.87萬公里(已扣減退役封存管道),成品油管道約2.72 萬公里。其中中國石油一家獨大,原油及天然氣管道占比均在70%左右。

這十多年來長輸管線發(fā)展迅速,東北、西北、西南和海上四大油氣通道戰(zhàn)略布局基本完成。

我國已經(jīng)形成了由西氣東輸一線和二線、陜京線、川氣東送為骨架的橫跨東西、縱貫?zāi)媳薄⑦B通海外的全國性供氣網(wǎng)絡(luò),“西氣東輸、川氣東送、海氣登陸、就近外供”的供氣格局已經(jīng)形成,干線管網(wǎng)總輸氣能力超過2000億立方米/年。

“三桶油”在天然氣產(chǎn)業(yè)鏈中具有管道建設(shè)和運營管理的先發(fā)優(yōu)勢,在長輸管線、支線管道建設(shè)和運營中處于主導(dǎo)地位。其中,中石油擁有五家子管道公司,天然氣管道總長度達5 萬千米,約占全國總量的78%;中石化在建和運營管網(wǎng)約4600 千米,在全國總量中占比較少;中海油天然氣管道布局主要集中在海南、廣東、福建、浙江一帶,管道總長約3100 千米,在全國總量中占比最少。

六、天然氣管道建設(shè)嚴重落后,亟待發(fā)力

盡管我國油氣管網(wǎng)建設(shè)取得一定成績,但近幾年發(fā)展已嚴重滯后于規(guī)劃。

根據(jù)《中長期油氣管網(wǎng)規(guī)劃》(發(fā)改基礎(chǔ)〔2017〕965 號),十三五、十四五末我國天然氣、原油、成品油管道規(guī)劃目標(biāo)總里程總計分別為16.9 萬公里、24 萬公里,而2018 年末實際里程總計為13.31 萬公里,差距分別為3.6 萬公里、10.7 萬公里。

從全球視角來看,中國天然氣管道基礎(chǔ)建設(shè)還存在巨大的差距。

據(jù)統(tǒng)計,2017 年底,全球油氣管道的總長度達233.92 萬公里。其中,天然氣管道占比60%,總長度142.5 萬公里;原油管道占比24%,總長度56.2 萬公里;成品油管道占比16%,總長為35.1 萬公里。

分地區(qū)看,管網(wǎng)建設(shè)情況基本與經(jīng)濟發(fā)展程度成正比,北美及歐洲地區(qū)領(lǐng)先。以美國為例,中國天然氣產(chǎn)量為美國的1/5,消費量為美國的1/3,天然氣管道里程卻僅為美國的1/9;原油產(chǎn)量為美國的1/3,消費量為美國的7/10,原油管道里程卻僅為美國的3/10。

七、誰是最大贏家?

這些年隨著三桶油內(nèi)部體制改革,原來運銷一體的天然氣業(yè)務(wù)基本都分出了管網(wǎng)公司和銷售公司,管網(wǎng)公司干著管道建設(shè)搶險搶修的“臟活累活”,而銷售公司則掌握著各省天然氣指標(biāo)分配的“生殺大權(quán)”,當(dāng)然有那么兩年買方市場,銷售公司日子也不太好過,需要“求著”下游多用氣。

國家管網(wǎng)公司成立后,被剝離注入的三桶油尤其是中石油管網(wǎng)公司應(yīng)該是最大贏家,一是行業(yè)地位顯著提升,從原來的央企二級單位一舉變成了與三桶油平起平坐的一級單位,未來不出意外的話可能成為天然氣產(chǎn)業(yè)鏈中話語權(quán)最重的一方;二是充分掌握業(yè)務(wù)主導(dǎo)權(quán),管網(wǎng)的投資建設(shè)、氣源的調(diào)配、擴張收購等可以獨立決策;三是業(yè)務(wù)規(guī)模和經(jīng)營業(yè)績顯著擴大,不說能達到國家電網(wǎng)的水平,至少差不了。

2、戰(zhàn)略投資方

根據(jù)目前國有企業(yè)改革的大趨勢,新管網(wǎng)公司獲注入資產(chǎn)后,肯定會引入一定的社會資本,包括國家投資基金及民營資本。

在此之前,中石化、中石油已有引入社會資本的多次動作。

2016年,中國人壽和國投交通擬分別以現(xiàn)金200億元和28億元認購中石化川氣東送管道有限公司共計50%的股權(quán)。本次增資完成后,管道有限公司的注冊資本將由1億元增加至2億元,中國石化全資子公司天然氣公司將持有管道有限公司50%的股權(quán),中國人壽和國投交通將合計持有管道有限公司50%的股權(quán),管道有限公司將不再納入中國石化的合并財務(wù)報表。

這次國家管網(wǎng)公司的體量和地位不能同日而語,各路豪強肯定都虎視眈眈,究竟“鹿死誰手”值得拭目以待,不知道除三桶油外,產(chǎn)業(yè)鏈上下游的其他資本能不能入局分一杯羹。

3、管道工程相關(guān)生產(chǎn)商和承包商

國家管網(wǎng)公司成立后,一定會加快國內(nèi)油氣管網(wǎng)建設(shè)。假設(shè)管道投資強度1000 萬元/公里-2000 萬元/公里,至2025年末,我國油氣管網(wǎng)新增投資規(guī)模高達1-2 萬億元,萬億工程閉著眼就能想到包括管道、管材、壓縮機、大型調(diào)壓設(shè)備等生產(chǎn)廠商及工程承包商將從中受益。

4、中小型上游資源公司(氣田開采、接收站)

國家管網(wǎng)公司成立的一大目的是保證第三方開放,促進天然氣大規(guī)模應(yīng)用。這當(dāng)然有利于除三桶油外的其他中小型上游資源公司,包括上游氣田資源公司、民營沿海接收站等。如果中游確實向第三方完全放開,應(yīng)該會帶來一波上游氣田開采和接收站等投資熱潮。

5、城燃企業(yè)

簡單來說,國家管網(wǎng)公司成立凸顯了城燃企業(yè)“終端為王”的產(chǎn)業(yè)鏈地位,只要把下游用戶牢牢攥在手里,日子就不會過得太差,同時資金實力強大的城燃企業(yè)還可以自然的往上游延伸,打通全產(chǎn)業(yè)鏈鞏固自己的護城河。當(dāng)然,從上游單位往下看,城燃業(yè)務(wù)也會成為很多上游眼中的香餑餑,這兩年先有中石化的長城燃氣后有中石油的昆侖改革,上游下游如何合作與融合將可能成為一大核心問題。

6、終端大用戶

從長遠來看,類似于電網(wǎng)改革的發(fā)展路徑,終端天然氣大用戶將有可能獲得優(yōu)惠的大用戶氣價。當(dāng)然,就目前緊張的供需形勢來說,短時間大用戶氣價大幅下降應(yīng)該是不可能的。

八、待解難題1:進口氣倒掛由誰背?

天然氣價格機制理順問題一直是中國天然氣產(chǎn)業(yè)發(fā)展的阿喀琉斯之踵,隨著國家管網(wǎng)公司成立,這一問題相信一定擺在桌面上。其中,一個大問題便是進口氣價格與天然氣門站價格倒掛的問題。

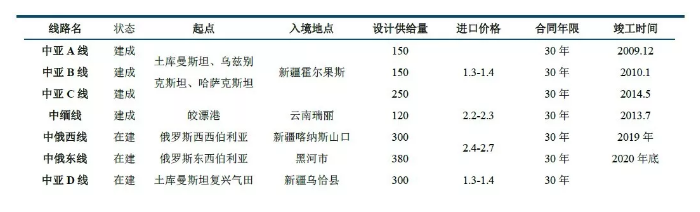

根據(jù)海關(guān)總署數(shù)據(jù),2017年土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦全年的進口平均單價分別為約合1.341元/方、1.262元/方、1.092元/方,緬甸氣源較貴,2017年平均進口單價為2.346元/方,海關(guān)總署實乃居家旅行必備。另外,今年年底要通氣的俄羅斯管線所對應(yīng)的氣源價格大概在2.4-2.7元/方左右。

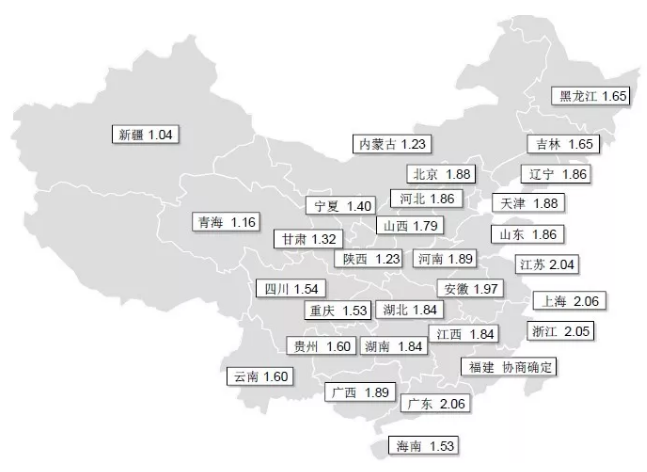

而另一方面,最高門站價格為廣東省的2.06元/方,平均門站價格遠低于緬甸和俄羅斯的進口氣價格。

單純看緬甸氣和俄氣都是倒掛虧損,原來這部分虧損一直都是在中石油內(nèi)部消化。

如今國家管網(wǎng)公司成立,正常來說,進口氣合同肯定還是在中石油身上,但這部分虧損是直接轉(zhuǎn)嫁給管網(wǎng)公司還是繼續(xù)由中石油消化或者從國家層面拿出一個折中辦法,目前還不得而知。相信這也是在設(shè)計國家管網(wǎng)公司成立方案時的一個關(guān)鍵爭論點。

九、待解難題2:省網(wǎng)會一起合并嗎?

全國天然氣管網(wǎng)基本可分為長輸主干網(wǎng)、省網(wǎng)和城燃網(wǎng)三大部分。前文《黑遼兩省都有了?省級天然氣管網(wǎng)公司最新盤點》對目前全國省級管網(wǎng)公司進行了系統(tǒng)盤點。

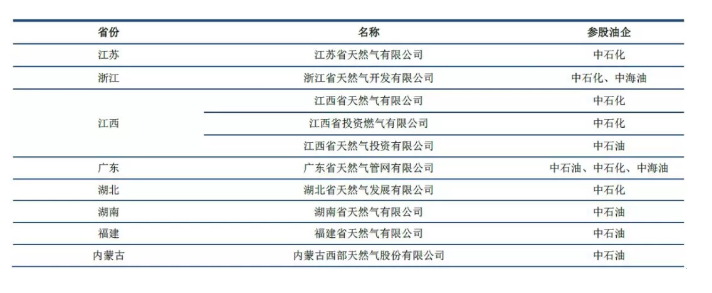

截止2018年年底,全國共21 個省(含灣灣)組建了省級天然氣管網(wǎng)公司,其中,黑龍江、遼寧2018年剛剛成立。

在這些省級天然氣管網(wǎng)公司當(dāng)中,僅廣東省天然氣管網(wǎng)有限公司僅承擔(dān)天然氣運輸服務(wù),其他均有涉及天然氣銷售業(yè)務(wù)。河南、新疆、甘肅、青海、寧夏等省沒有組建省級天然氣管網(wǎng)公司,黑龍江、吉林等剛剛組建未開展實質(zhì)業(yè)務(wù),這些省份的天然氣則由上游氣源方如中石油、中石化等所屬的管道銷售公司直接供應(yīng)。

從組建省級天然氣管網(wǎng)公司的初衷來看,除了統(tǒng)一規(guī)劃管網(wǎng)建設(shè)、提高天然氣氣化率外,各地政府還致力于實現(xiàn)省內(nèi)天然氣的統(tǒng)購統(tǒng)銷,統(tǒng)一分配。除浙江省外,多數(shù)省級管網(wǎng)出于多種原因并未實現(xiàn)統(tǒng)購統(tǒng)銷。

從省級天然氣管網(wǎng)公司主營業(yè)務(wù)來看,一般主要是負責(zé)省級天然氣管網(wǎng)規(guī)劃、建設(shè)及運營管理等,多數(shù)并不參與城市燃氣項目的經(jīng)營。

在省網(wǎng)公司中,有10家由三大油企中的一家或多家參與出資并占有股份,其中2017 年完成改制的廣東省天然氣管網(wǎng)公司最為特殊,是國內(nèi)首個三大油企同時參股的省網(wǎng)公司,中石油、中石化、中海油占股分別為23%、23%、26%。

從國家管網(wǎng)公司和油氣改革角度來說,省網(wǎng)公司一起并入構(gòu)建中游管網(wǎng)大一統(tǒng)肯定是最優(yōu)選擇。

但從各省復(fù)雜紛繁的省網(wǎng)公司股權(quán)背景就可以預(yù)想到,要想將省網(wǎng)公司都并入國網(wǎng)是一件十分艱辛而困難的事,這其中涉及到國家和地方政府、國資和社資、三桶油等多方面多角度的博弈問題,另外其中不少公司是獨立上市公司或者是上市公司下屬公司,如果合并,相關(guān)上市公司股東利益如何保護也是一巨大難題。

十、待解難題3:氣價真的會降嗎?

國家管網(wǎng)成立后,中間環(huán)節(jié)收費更清晰了,天然氣氣價應(yīng)該會降吧?這恐怕是很多人最為關(guān)心的問題。很遺憾,結(jié)合幾方面因素,粗略判斷,氣價不會降,至少短期內(nèi)不會:

· 國家管網(wǎng)剛剛成立,內(nèi)外部還存在很多整合問題待解決,主干管網(wǎng)管輸費不太可能短期內(nèi)大幅下降,而作為獨立公司,還可能存在上浮管輸費的潛在動力

· 近期天然氣氣價成本仍呈上升趨勢,尤其是今冬俄氣進入,詳情參見前文《暗夜將至,天然氣門站價格會漲嗎?》

· 油氣投資金額大、周期長,所謂放開兩頭的格局短時間內(nèi)難以形成,上游主要資源還是來自于三桶油,天然氣產(chǎn)業(yè)鏈整體格局沒變

總的來說,中國油氣體制改革喊了這么多年,今年國家管網(wǎng)公司成立總算是有了一個實質(zhì)性的進展,不管未來的發(fā)展如何,對于國內(nèi)天然氣行業(yè)發(fā)展而言是邁出了一大步,當(dāng)然目前最重要的是希望決策層做好頂層設(shè)計打好基礎(chǔ),期待未來能夠看到管網(wǎng)公司成立方案的所有細節(jié)。

“天地四方為江湖,世人聰明反糊涂。名利場上風(fēng)浪起,贏到頭來卻是輸。”

--金庸.《俠客行》

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號