![]() 油氣

油氣

![]() 油氣

油氣

LNG國際貿易已持續了半個多世紀,但就在最近幾年間,全球LNG消費強勁增長,液化項目投資回升,貿易結構發生根本變化,LNG市場在經歷了基本面上的深刻轉變之后,開始走向真正的全球化。

當前,全球LNG市場呈現出一系列新特點。從供需看,卡塔爾、澳大利亞等傳統出口國和美國、俄羅斯等新興供應國的液化能力持續增長,大大增強了資源的可獲得性;亞洲作為全球能源消費重心,正在引領全球LNG需求持續快速增長。從市場看,在競爭加劇的壓力下,LNG市場參與者不斷調整商業模式以適應新的環境,從而導致LNG市場規則生變:定價方式日趨多元,供應方式逐漸靈活,市場參與方式不斷演進。

展望未來,在LNG引領下的全球天然氣行業繼續保持強勢增長,但LNG市場的波動性風險仍在繼續,來自管道氣以及可再生能源等其他替代能源品種的競爭也將日趨激烈。中短期來看,全球LNG需求增長將在2020~2021年間有所放緩,隨后出現反彈,進出口地區結構隨之進一步調整;長期來看,到2040年,LNG貿易增長將超過一倍,促使市場更加一體化和市場化。

一、供需格局結構性轉變

全球LNG行業因其巨大的周期性而備受矚目。尤其是近年來,隨著全球液化產能和貿易規模持續擴大,LNG市場基本面發生深刻轉變。市場參與方的數量和組成發生結構性變化;業內看好天然氣需求前景,液化項目投資升溫;供給大量增加,需求強勁增長。LNG供應增長主要來自澳大利亞、美國和俄羅斯,需求增長主要來自亞洲地區,中國占LNG進口增量的一半左右。

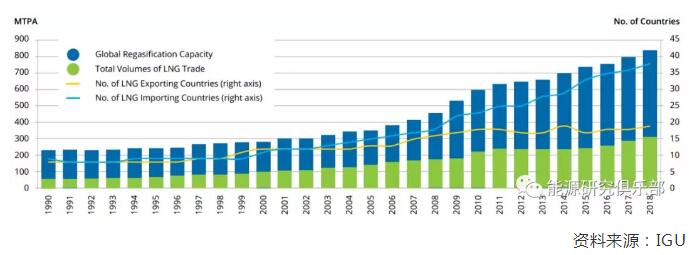

根據BP最新發布的《世界能源統計年鑒2019》,2018年,全世界區域間天然氣貿易增長率達到4.3%,是2007~2017年平均增速的兩倍多,這主要得益于LNG貿易的持續快速擴張。2011~2016年間,LNG貿易年均增長率與管道天然氣貿易增長率大致持平,但均落后于全球一次能源消費增長率。但是,自2017年以來,LNG貿易年均增長率呈現出高于一次能源消費和管道天然氣貿易增長率的態勢。根據國際天然氣聯盟(IGU)發布的《2019年世界LNG報告》,2018年全球交易的LNG產量創下3.165億噸的歷史新高,同比增加2820萬噸,增幅達到9.8%。2017~2018年成為自2010~2011年以來全球LNG需求增長最強勁的時期(見圖1)。

圖1 1990~2018年全球LNG貿易規模

國際LNG貿易結構發生重大變化。幾十年來,全球LNG生產國和消費國數量都維持在十幾個的水平。如今,市場出現結構性轉變。截至2018年底,全球LNG出口國增加到19個,進口國增加到36個。除了LNG生產國和消費國在數量上的簡單增加外,參與LNG市場的國家的角色也在發生變化。先前的LNG出口國(埃及、印度尼西亞、馬來西亞)開始進口LNG,先前的LNG進口國(美國)正在增加出口,傳統的LNG購買國(日本、韓國、歐洲國家、巴西)越來越多地參與國際LNG貿易,對無目的地限制的LNG貨物進行再出口。

01

主要出口國產能快速增長

卡塔爾仍是最大的LNG出口國,但其市場占比卻在逐年縮小。隨著澳大利亞、美國和俄羅斯新建LNG項目投運,全球LNG供應量繼續快速增長。

2011年福島核電站事故后,在油價高企和LNG短缺的情況下,消費國對LNG高漲的興趣和LNG價格的上揚刺激企業爭相做出投資決策。2011~2015年間,相關國家做出最終投資決定(FID)的新LNG產能約為2910萬噸/年,但隨后的2016和2017兩年,有關新LNG項目的投資決定幾乎停滯不前。2017年,僅莫桑比克產能340萬噸的Coral浮式LNG設施進入FID階段,全世界近20年來LNG項目投資達到最低點。進入2018年后,新建LNG項目投資回升,投資僵局打破。據國際能源署(IEA)最新發布的《世界能源投資報告2019》,經過兩年多的平靜,自2018年中期以來有4個新的LNG項目獲得批準,其中北美地區3個、西非近海地區1個。這些項目總投資超過400億美元,到2025年將增加近600億立方米的名義液化產能。由于看好天然氣需求前景,更多的LNG項目正在規劃中。如果卡塔爾宣布的45億立方米產能擴張項目、俄羅斯北極LNG-2號項目和埃克森美孚財團牽頭的莫桑比克4區項目等都能于今年達到FID,那么2019年將成為又一個液化項目FID創記錄的年份。

在2011~2015年這一波產能擴張熱潮之中,美國的LNG生產能力增長了數倍,澳大利亞和俄羅斯的產能也翻了一倍多。受澳大利亞、美國、俄羅斯產能增長的驅動,2018年全球液化產能達到3.93億噸,比上年增加3620萬噸(由于退役抵消掉560萬噸產能),漲幅6.5%。目前,全球液化產能仍處于這一波擴建發展之中,上述三國的在建項目產能占總在建項目產能的70%以上。2018年,全球液化產能利用率達到86%,改變了多年來液化產能利用率持續下滑的形勢。大部分既有LNG項目都得到了高效利用,以名義產能或接近名義產能的水平運營。隨著2013~2015年批準的一批項目陸續上線,以及其他項目相繼達到名義產能,預計2019年全球LNG供應仍將保持強勁增長。

1.卡塔爾

卡塔爾自2006年起連續十幾年穩坐全球最大LNG出口國寶座,但近年來隨著澳大利亞、美國、俄羅斯天然氣產量不斷刷新,卡塔爾的市場占比逐漸下降。2018年,卡塔爾仍然是全球第一大LNG出口國,全年出口7869萬噸LNG,但占全球的份額繼上年低于三成以來,繼續降至24.60%(見表1)。在競爭加劇的背景下,卡塔爾決定通過大幅提高LNG產量來穩固其作為最大LNG出口國的地位。

2017年,卡塔爾取消了為期12年的海上北部油田開發禁令。2018年初,卡塔爾石油公司旗下兩大LNG生產商合并,凸顯了卡塔爾維持全球LNG出口霸主地位的雄心。同年,卡塔爾宣布2024年前將LNG生產能力提高43%,從每年7700萬噸增加到每年1.1億噸。為了兌現其加大天然氣開發力度以及提高LNG產能的承諾,卡塔爾已授標部分相關擴能項目合同。2018年9月,卡塔爾天然氣公司與中國石油達成22年LNG銷售和購買協議,每年向中國供應340萬噸LNG,這也是該公司迄今為止規模最大的LNG供應合同。

2.澳大利亞

澳大利亞近年來LNG開發掀起熱潮,海內外資金投入超過2000億美元,東部和西北部沿海先后落成多個主要的液化終端項目,LNG出口量大幅增長。2018年,澳大利亞穩居全球LNG出口大國的第二位,全年出口6861萬噸LNG,與卡塔爾的差距縮小至1000萬噸左右,在全球出口總量中的份額持續增長,達到21.45%。2018年11月,澳大利亞單月LNG產量首次超過卡塔爾,成為世界上最大的LNG出口國。

過去10年,澳大利亞在東部和西北部沿海建設了8個LNG項目。截至2018年底,澳大利亞共有10個在產LNG項目,核定產能8800萬噸/年。項目分別位于西澳州、北領地及昆士蘭州大陸架或陸上盆地。2018年底總耗資450億美元的Ichthys和Prelude兩個項目的投產將帶動今后兩年澳大利亞LNG出口產量進一步強勁增長。其中Prelude項目是全球最大的浮式LNG項目,也是過去10年澳建設的8個LNG項目中的最后一個。澳東部產氣地區由于受到國內能源供應緊張的限制,其產量遠低于產能,出口量增長不大。

截至2018年11月,中國46%的LNG進口來自澳大利亞,中國市場龐大的能源需求刺激澳擴大LNG投資和出口。澳大利亞擁有大量新建和計劃中的天然氣項目。基于已處于實施階段或被認為極有可能開展的項目,預計從現在到2035年,澳大利亞油氣行業的總運營支出將達到4115億澳幣。但是鑒于先前建成項目的大幅超支以及LNG價格波動,投資者對新項目持謹慎態度。

3.美國

2016年2月,路易斯安那州Sabine Pass液化終端輸出其第一批貨物,開啟了美國本土48州LNG出口的序幕。自此以后,Sabine Pass項目生產線從1條擴建到4條,美國LNG出口實現了快速增長。2017年,美國成為天然氣凈出口國。2018年,美國成為全球新的液化生產線投運最多的國家。Cove Point項目1號生產線、Sabine Pass項目5號生產線、Corpus Christi項目1號生產線相繼投產。全年美國共出口2105萬噸LNG,增長率超過60%,在全球出口總量中的份額達到6.58%,躍居全球LNG出口第四位。

美國首批獲得FID的LNG出口項目共計9個。這些項目計劃于2017~2019年間集中投產,名義產能達到6775萬噸/年。美國能源信息署(EIA)預計,到2019年年底,美國LNG出口產能將達到89億立方英尺/日,美國將成為全球僅次于澳大利亞和卡塔爾的第三大LNG出口國。

4.俄羅斯

作為全球最大的天然氣出口國,俄羅斯天然氣出口方式嚴重依賴管道,進入全球LNG市場相對較晚。2017年12月,亞馬爾LNG項目1號生產線投產,出口首船LNG,俄羅斯首次實現出口LNG。隨著第二年2號和3號生產線相繼投產,總耗資270億美元的亞馬爾項目進入全面運營階段,俄羅斯LNG出口能力進一步提升。2018年,俄羅斯共計出口1893萬噸LNG,增長率達到70%,在全球出口總量中的份額達到5.92%,位列全球LNG出口大國第六位。LNG市場的蓬勃發展加大了俄羅斯發展LNG產業的緊迫感。根據俄能源部制定的發展規劃,俄羅斯計劃到2020年出口LNG3500萬~4000萬噸,在世界市場上所占份額提高到10%;到2030年爭取達到7000萬~8000萬噸,占世界市場份額升至15%。2013年俄羅斯LNG出口自由化法案批準后,俄羅斯最大的獨立天然氣生產商諾瓦泰克等企業進入出口行列,出口主體的增加也使俄羅斯政府的目標變得更加實際。

亞馬爾項目投產前,俄羅斯只有一個液化項目在運,即薩哈林2號項目,其年產量約為1000萬噸。2018年提前滿負荷運行的亞馬爾項目設計最大產能達1650萬噸/年。啟動亞馬爾項目后,諾瓦泰克公司正在敲定北極LNG-2號項目的合作架構,該項目設計產能約為2000萬噸/年,預計于2022年投產。公司還計劃到2030年將LNG產量提高到7000萬噸/年,并占據全球十分之一的市場份額。屆時俄羅斯將成為與美國、卡塔爾和澳大利亞并列的全球LNG出口大國。

02

主要進口國需求強勁

以中國為代表的亞洲國家需求強勁,足以吸收LNG的供應增量。中國占LNG進口增量的一半左右。歐洲LNG進口略有增加,并在平衡全球LNG市場方面發揮作用。

亞洲作為LNG出口地區的重要性日益增加。2017~2018年,全球前三大LNG進口國日本、中國、韓國的LNG進口量之和占到全球LNG進口總量的一半以上,印度則是全球僅次于日、中、韓的第四大LNG進口國(見表2)。LNG需求增長也主要集中在亞洲地區。中、印等新興市場成為拉動LNG需求增長的主力。此外,歐洲也吸納了近期LNG供給的部分增長。受天然氣產量減少、核電機組停用等因素的影響,歐洲地區LNG進口略有增加。預計2019年亞洲和歐洲將繼續消化新的LNG供給。

1.日本、韓國

過去的半個世紀中,日本一直是LNG的主要消費國,1985年,韓國成為亞洲地區第二個LNG進口國。多年以來,日本和韓國曾一度占到全球LNG消費量的70%左右。由于地理條件的限制,日韓兩國幾乎所有天然氣需求都由LNG來滿足。日本和韓國天然氣需求主要集中在發電領域,燃氣發電在兩國用氣結構中的占比都在50%以上,發電行業的燃料之爭直接影響兩國的天然氣需求。

在2011年大地震和海嘯后,受大面積關停核電站的沖擊,日本LNG需求出現強勁增長。但最近幾年間日本國內核電站繼續重啟,其LNG進口需求受到影響。2018年,日本LNG進口量小幅下降,總量達8321萬噸,占全球進口市場的26.01%,但仍是全球最大的LNG進口國。未來日本LNG進口需求的變化在很大程度上依賴于核電站重啟的速度和程度。到2025年后,隨著多個核電站退役,日本LNG進口有望再現增長,但由于下游市場基本成熟、用電強度走低和能源效率提高,其LNG需求量恐難回此前達到的高位。也就是說,日本的LNG需求或已達到峰值。

2018年,得益于能源轉型路線圖下電力行業的變化,韓國LNG進口量創下該國有史以來的新記錄,進口總量達4450萬噸。韓國重啟的核反應堆采用了更嚴格的安全標準,導致停機時間比原計劃更長,2018年核電利用率降至66.5%,創下歷史最低水平;受改善空氣質量需求的推動,加之舊設備停機重購,燃煤電站可用性下降。2018年燃氣機組發電量占韓國總電力需求的27%,達到歷史最高水平。但是鑒于此前已經獲批的煤電、核電裝機容量較大,預計未來韓國天然氣需求難以大幅增長。

2.中國、印度

中國無疑是帶動全球LNG需求增長的主要力量。2017年,受"煤改氣"推進、冬季采暖期中亞管道天然氣進口削減、下游用戶需求高漲等因素影響,中國天然氣進口量大幅攀升,并且LNG進口量超過管道天然氣進口量,中國首次超過韓國成為全球第二大LNG進口國。2018年,由于大規模"煤改氣"的持續影響,以及強勁的燃氣發電增長等因素,中國LNG進口總量超過5300萬噸,占天然氣總進口量的六成,規模創歷史新高。由于國產天然氣和管道進口氣增量有限,LNG貢獻了增量的最大份額。

就新興市場而言,除了中國以外,拉動LNG需求增長的主力還有印度。印度是目前全球僅次于日本、中國和韓國的第四大LNG進口國。印度方面計劃擴大LNG進口,并將采取一系列措施,包括在已有的4個LNG進口接收站基礎上再建11個接收站等,力求到2030年將天然氣消費量在能源總量中的占比提高到15%。2018年,印度LNG進口比上年增加了396萬噸,也是進口增量最大的一年。盡管LNG現貨和長協合同價格較高,進口LNG價格仍然比石腦油、煤焦油和液化石油氣更具競爭力,印度國內的化肥、城市燃氣和煉油行業的LNG需求強勁。

3.歐洲

歐洲是最古老的LNG進口地區,進入21世紀以來,地區LNG需求快速增長,2011年曾接近8200萬噸,但由于LNG和管道天然氣之間存在激烈競爭,價格非常敏感。近兩年來,歐洲南部地區為減輕對俄羅斯進口管道天然氣的依賴,應對核電受制及季節性發電需求,進口LNG數量持續增加。在高度流動性且相互關聯的西北歐市場,隨著目的地靈活的LNG紛紛流入,LNG進口量亦有所增長。

歐洲地區天然氣進口需求的主要驅動因素是燃煤電站和核電站的退役,以及荷蘭與挪威等國天然氣產量的下降,但可再生能源與儲能的發展和應用將大大降低天然氣發電在歐洲電力系統中的地位,進而限制歐洲LNG的進口。另一方面,歐洲現有的基礎設施支持其大幅提升管道天然氣進口量,尤其是來自俄羅斯的管道天然氣,更好的運輸條件使得管道天然氣比LNG有更大的成本優勢。但如果消費國選擇限制俄羅斯管道天然氣在市場中的份額,那么地區LNG進口量將由天然氣需求動態和地緣政治因素共同決定。

值得一提的是,由于地區LNG市場發展成熟、LNG及天然氣存儲方式靈活多樣,汽化能力充足,天然氣需求的價格彈性較高,歐洲被譽為全球LNG市場"平衡器",能在平衡市場供給方面發揮一定的作用。

二、商業模式演進與重塑

除了LNG市場供給和需求的動態變化之外,在競爭加劇的壓力下,LNG市場本身的游戲規則也在迅速變化。為了適應新的條件,新的價格指標出現,供應方式更加靈活,價格套利和額外盈利吸引更多的市場主體參與LNG貿易。在爭奪消費者的斗爭中,貿易商和LNG生產商正在積極投資LNG進口商的下游基礎設施,以創造額外的天然氣需求,并在新市場中立足,與買家建立更密切的關系。LNG市場正在變得越來越復雜,越來越靈活。

01

定價模式日趨多元

美國LNG出口價格與天然氣價格掛鉤,增加了LNG貿易合同定價的多元性,但與油價掛鉤的定價方式仍是主流。同時,亞洲現貨LNG價格指數積極發展。普氏日韓指標日漸成為現貨基準價格,亞洲國家也在積極探索建立區域天然氣市場價格指數。

1.從單一的油價掛鉤到混合定價

從歷史上看,全球LNG主要通過長期合同銷售,其定價與石油價格指數掛鉤。這也是保護液化工廠建設項目投資回收的需要。但在過去十余年中,定價模式開始發生變化。首先,歐洲天然氣市場(西北歐)LNG銷售價格與該地區市場內天然氣價格掛鉤,主要采用英國NBP或荷蘭TTF交易中心定價。其次,長期合同以外的LNG銷售份額有所增加。再次,美國參考其國內Henry Hub中心定價的LNG開始進入國際市場。最后,亞太地區獨立的LNG定價機制也在積極發展中。

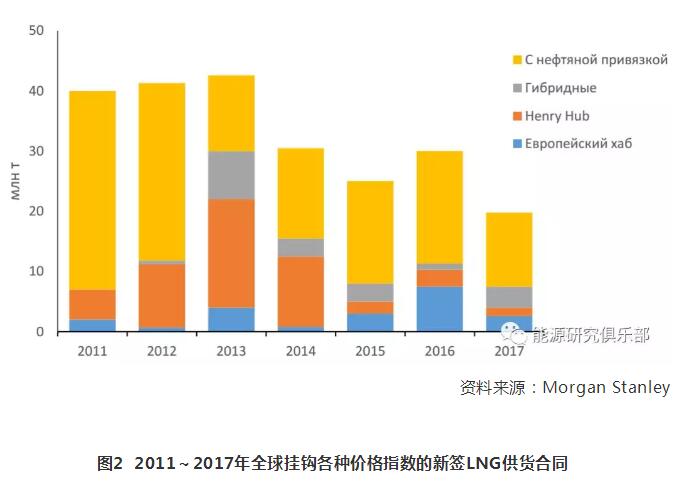

最近幾年間,由于國際油價相對低迷,LNG供應協議中大多數買家傾向于選擇與油價掛鉤的定價方式,但同時,其他定價機制也得到了相應的發展(見圖2)。2018年,隨著油價不斷攀升,更多買家轉向新簽掛鉤氣價的LNG采購合同。美國繼續向亞洲出口LNG,由于出口交貨地靈活、市場流動性強、報價透明度高等原因,美國Henry Hub天然氣價格指數逐漸成為全球LNG市場重要的參照之一。

2019年4月,殼牌與美國LNG開發公司Next Decade簽署協議,達成美國首份與布倫特石油價格掛鉤且由美國生產的LNG長期協議。根據協議,Next Decade每年將向殼牌提供200萬噸LNG,其中四分之三將與布倫特原油價格掛鉤,其余則與Henry Hub天然氣價格指數掛鉤。此外,美國獨立開發商Anadarko在莫桑比克開發的LNG項目,也已經開始混用與油價鉤掛、與Henry Hub掛鉤的兩種定價模式。

IEA在《2018年全球天然氣安全回顧》中指出,由于國際市場上來自美國的LNG增多,新簽合同掛鉤氣價變得越來越普遍,但LNG供應合同中大多數仍按石油價格指數定價,尤其是亞太地區。由于石油市場收緊的風險,加上LNG供應的季節性緊張,給LNG定價帶來額外的壓力。基于石油價格的定價模式將對全球LNG市場的靈活性和流動性產生持續影響。

2.亞洲現貨LNG價格指數積極發展

●普氏亞洲LNG現貨價格基準

2009年2月,標普全球普氏能源(S&P Global Platts)推出LNG市場基于現貨交易價格的日本-韓國LNG標桿(JKM)。由于日韓兩國占全球LNG進口量的份額較大,JKM逐漸成為衡量全球特別是亞太地區LNG現貨價格走勢的關鍵參考。

隨著LNG產品在供需兩端都大幅增長,不斷有新的期權產品產生,越來越多的衍生品市場轉向通過現貨交易,現貨交易反過來也帶動LNG衍生品合約的需求增長。亞洲是全球重要的LNG終端需求目的地,以亞洲LNG現貨價格指數JKM作為定價基準的相關衍生品合約交易量正在快速上升。JKM期貨交易量自2016年起增長了10倍。如美國洲際交易所于2012年推出的基于JKM的LNG期貨合約,目前已成為全球至少六種LNG衍生品合約中最受歡迎的產品。據彭博社統計,2018年12月合約交易量超過1.7萬手,是2017年1月交易量的10倍。活躍度緊隨其后的是芝加哥商業交易所基于JKM的LNG期貨合約,其交易量于2018年11月曾觸頂3335手。

●新加坡、日本、中國探索建立區域價格指數

與此同時,新加坡、日本等亞洲國家一直努力,試圖成為亞洲LNG價格指數制定者。中國也正在以油氣交易中心為平臺,探索建立區域天然氣市場價格指數,提升亞洲買家定價話語權。

新加坡位于亞洲大多數LNG貿易海運航線中間,航線上大部分貨物都通過新加坡水域附近。由于之前亞洲天然氣市場參與者對LNG現貨指數缺少統一認識,為了給LNG提供一個可信的亞洲基準點價格,2014年9月,新加坡交易所對參與交易的交易商數據進行計算,在新加坡LNG FOB價格基礎上形成Singapore Sling。2016年9月,新加坡交易所又在供往日本、韓國、中國等地的LNG信息基礎上形成North Asia Sling。Sling指數反映了亞洲LNG現貨指數的市場需求,其參與者形成了一個不同于北美地區的市場群體。在覆蓋地域和價格指向上,Sling類似于Platts JKM,但由于新加坡國內天然氣市場規模有限,LNG交易流動性不足,參與者對Sling指數的興趣有限,新加坡很難在全球LNG市場中發揮平衡作用。

2014年,日本場外交易所推出無實物交割LNG遠期合約(Japan DES),其價格以日本能源價格和信息服務提供商RIM Intelligence的指數為基礎。此外,2016年2月,芝加哥商業交易所還在其平臺上推出Japan DES的期貨合約,該合約基于RIM Intelligence開發的指數,但并未得到長足發展。目前日本大多數LNG供貨合約仍然是綁定日本到岸原油現貨價格指數(JCC)。

2015年3月,中國上海石油天然氣交易中心成立,2016年11月,交易中心正式投入運行,由天然氣掛牌方式開始,隨后增加雙邊競價和現貨買賣兩種方式。2018年4月,交易中心推出天然氣產能預售和LNG冬季窗口期向第三方開放業務。目前,利用交易平臺場內交易數據、會員單位與中心共享的場外交易數據,交易中心完成中國LNG出廠價格指數、中國華南LNG交易價格指數等的設計和發布,逐步形成中國油氣價格標桿。此外,2017年7月,在重慶成立了中國第二家石油天然氣交易中心。

3.出現采用煤炭指數定價的LNG協議

2019年4月,殼牌和日本東京燃氣公司簽署了一份為期10年的基于煤炭指數定價的LNG供應協議。根據協議,東京燃氣將在2020年4月至2030年3月的10年間,每年向殼牌購買50萬噸LNG,其中部分將采用與煤炭相關的定價公式,其余將按常規天然氣和石油相關指數定價,這也是日本買家首次在LNG合約中使用煤炭價格指數。

目前,亞洲地區LNG長期合同普遍與油價掛鉤,而美國則通常基于Henry Hub天然氣指數定價。在此背景下,殼牌和東京燃氣達成的LNG供應協議采用煤炭指數定價,間接凸顯出煤炭在日本電力市場中的地位。

在很多國家和地區的電力行業中,煤電是發電結構中不可或缺的一部分,煤炭是天然氣最大競爭對手。對于擁有大量煤電裝機的國家和地區,LNG協議基于煤炭指數的定價方式具有吸引力。一方面,可以讓LNG價格與煤炭市場價格變化保持一致,擴大天然氣的競爭力;另一方面,可通過與煤炭燃料的價格聯系,分散LNG價格風險。路透社指出,參考煤價出售LNG是蓬勃發展的LNG市場的一次創舉,標志著LNG的定價方式正隨著需求和現貨貿易的增加而變得越發多樣化。

02

供應模式逐漸靈活

全球LNG現貨和短期貿易呈現快速增長態勢。新簽LNG長協復蘇,平均合同期限和合同量在連續幾年的持續下滑后回升。目的地靈活的長期合同越來越普遍,LNG二級市場正在發展中,賣方用靈活的長期資源組合來滿足新用戶的短期需求。

1.現貨和短期貿易占比增加

在國際傳統LNG業務實踐中,通常以長期購銷合同為基礎,以短期、現貨交易為補充,其市場邏輯在于,天然氣無法在開采后大規模儲存,同時天然氣管道、液化站等建設均需要巨額投資,通過簽訂長期合同可確保項目融資。然而,隨著全球LNG整體交易量增大,氣田、管道、液化站的開發對于下游長協買家的依賴程度有所降低,LNG現貨市場流動性逐漸增強。

根據國際LNG進口國聯盟組織(GIIGNL)發布的《2019年LNG產業年度報告》,2010年以來全球LNG現貨(交易日后90天內交付)和短期合同(4年以內)貿易量持續增長,2011~2017年間全球LNG現貨和短期貿易量在LNG進口總量中的占比穩定在27%左右,但這一占比2018年躍升至32%(見圖3)。2018年,全球LNG現貨和短期合同交易量為9930萬噸,比上年增加2170萬噸,增幅達28%。這主要是受美國和俄羅斯供應增加,以及集成商和貿易商處理量增長的影響。

根據GIIGNL的數據,2018年全球LNG現貨交易達到7870萬噸,占LNG進口總量的25%左右,而這一數據在2017年為20%。中國、韓國和日本共吸收了約52%的現貨,即4100萬噸,而美國、澳大利亞和卡塔爾是最大的現貨供應國。

2.合同期限、合同量回升,長期合同復蘇

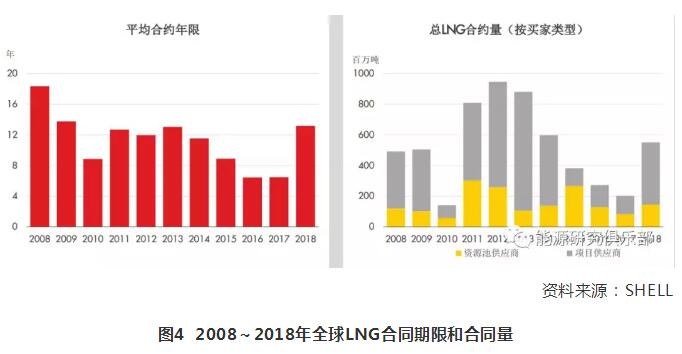

在全球LNG貿易發展歷史中,過去大部分長期購銷合同具有20年以上的期限,以及合同量等相關機制,以保證賣方長期收入的確定性和LNG液化項目的可融資性。在近些年來開始由買家主導的中長期采購中,新興買家采取了更為謹慎的態度,希望以小量、中期合同作為采購談判的基礎。全球LNG貿易合同期限越來越短,年度合同量越來越小。

根據殼牌的數據,2017年,全球LNG貿易新簽合同的平均期限約6年,合同總量僅2億多噸(見圖4)。殼牌在其《2018年LNG前景報告》中指出,供應商和買家需求之間的這種不匹配需要得到解決,以便項目開發商可以著手實施新的項目。

2018年,全球新簽LNG長協出現反彈,合同平均期限為13年,比2017年的6年增長了一倍多,總合同量也翻了一番多,達到近6億噸。新的LNG項目通常需要通過長期購銷合同來獲得融資,因此,長協復蘇將有助于全球LNG的長期健康發展。

3.目的地靈活性增加

LNG銷售合同中往往有明確的目的地條款(destination clause),即下游銷售商只能將天然氣供應到合同規定的地點,而不可以轉賣到其他地點。這一條款本意是限制買方可能出現的套利行為。

近兩年來,LNG合同的目的地條款受到各國反壟斷機構的密切關注。2017年6月,日本公平貿易委員會發布對日本LNG貿易的調查結果,認為規定目的地、限制轉賣等行為可能違反日本反壟斷法,要求LNG賣方在新的或修訂的LNG合同中不得提供或采用此類限制競爭的條款,并明確將繼續監控LNG市場,以嚴格執行日本反壟斷法。隨后,韓國公平貿易委員會于2017年8月開始研究LNG合同中目的地條款的合法性。2018年6月,歐盟委員會著手調查卡塔爾LNG出口合同中的目的地條款,以確定其是否違反了歐盟反壟斷規則。

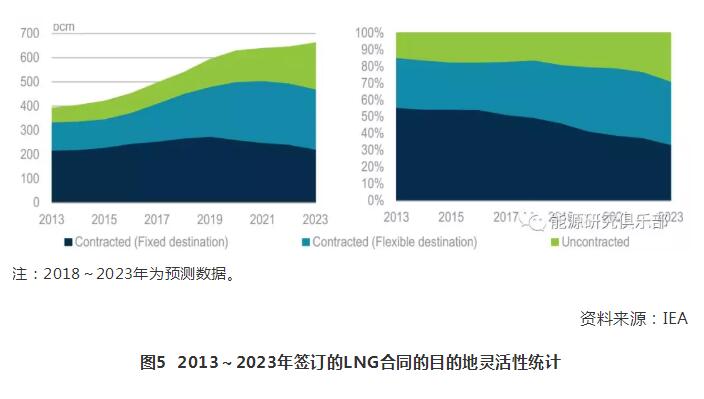

最近的趨勢顯示,新簽訂的LNG貿易合同開始逐漸取消目的地限制、增加轉運條款。IEA在《2018年全球天然氣安全回顧》中指出,LNG貿易靈活性不斷提高,市場正朝著流動性增強和全球化方向演進。針對新項目所簽署的具有靈活目的地的長期合同占比逐漸提高,這些長期合同的買家可以將LNG轉售給第三方,通過開發二級市場向更小的買家和新參與者提供進入LNG市場的機會。

IEA預計,具有固定目的地的LNG合同量將在2019年達到峰值,隨后下降,并在2021年被目的地靈活的LNG合同超越(見圖5)。LNG合同目的地靈活性增長主要得益于美國,該國正在加大LNG出口產能,其次是澳大利亞。到2021年,近60%來自亞太和北美地區的LNG貨物將沒有目的地限制。未來2~3年內,超過500億立方米/年的固定目的地出口合同將到期,這些合同有可能被具有靈活目的地的新合同替代。

03

市場參與模式不斷演進

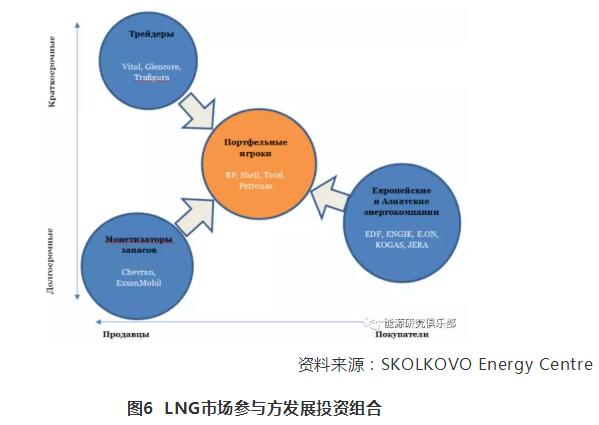

LNG靈活銷量的增長導致市場上涌現出大量新的LNG貿易商。天然氣市場和石油市場的各種參與者開始從事LNG貿易,并加速布局整個LNG產業鏈投資。在全球范圍內建立靈活的投資組合正逐漸成為LNG市場參與者發展轉型的主要方向。

1.大宗商品貿易商進軍LNG市場

傳統LNG貿易中,賣方的LNG供給往往是來源于自己的項目。隨著國際LNG貿易流動多元化,從生產商處購買大宗商品、然后轉售給進口商賺取利潤的專業貿易商也紛紛進入LNG行業。2010年,當時全球最大的獨立石油貿易商Vitol集團在沒有天然氣供給來源的情況下與科威特石油公司簽訂了長達四年的LNG供給協議,此后,Vitol與LNG行業諸多買方進行交易,通過簽訂中短期合同出售LNG貨物。除Vitol外,Trafigura、Gunvor等商品貿易巨頭也先后進入LNG市場。

這些國際貿易商的出現,為LNG市場帶來新動力,并推動現貨交易規模迅速擴大。LNG市場越是拓展,越是朝著靈活的流動市場發展,貿易商用來鞏固其市場地位的商機就會越來越多。根據彭博社匯編的數據,在過去兩年中,活躍在LNG領域的3大商品貿易商LNG交付量增加了一倍以上,并在2018年占到全球LNG貿易量的近9%。此外,Vitol、Trafigura和Gunvor不僅進行LNG貿易,還投資LNG船和出口碼頭,這正在推動該行業更快的發展。

2.傳統LNG進口商開展LNG貿易

傳統LNG進口商紛紛創建自己的貿易部門。當然,這些公司開展LNG貿易的需求各有不同,如為了轉售LNG訂購合同中的盈余,通過交換來優化運輸成本,避免在市場上采購天然氣的額外費用等。

2018年10月,波蘭國家石油天然氣公司PGNiG與美國公司Venture Global LNG簽署LNG購銷協議,根據協議,PGNiG將從美方出口終端在離岸價基礎上購買LNG。也就是說,在賣方把LNG交付給裝貨港運輸船后,買方將自行決定貨物去向,直接運回波蘭國內,亦或通過自己的貿易部門用于轉售。此外,日本電力公司JERA已于2017年2月轉賣了第一船進口LNG。JERA還與韓國天然氣公司KOGAS以及中海油簽署諒解備忘錄,共同探討聯合采購LNG、共同參與上游項目、運輸和貯存LNG等合作事宜。

3.大型LNG生產商拓展LNG業務

2018年1月,卡塔爾兩大LNG生產商--卡塔爾天然氣公司和拉斯拉凡天然氣公司正式合并,新的LNG巨頭在為卡塔爾LNG行業開辟新發展路線的同時,也為其搭建了更加廣闊的LNG貿易網絡。兩家公司均為卡塔爾石油公司的子公司。卡塔爾石油公司已與埃克森美孚公司成立了專門的合資企業,負責銷售卡塔爾以外生產的LNG。兩家公司不僅在卡塔爾合作開發巨型LNG出口項目,還在阿根廷、巴西和莫桑比克開展上游勘探開發活動。2019年初,卡塔爾石油公司和埃克森美孚公司還宣布將共同投資超過100億美元在美投建LNG出口終端。

4.國際油氣巨頭優化LNG投資組合

除傳統油氣勘探生產外,近年來國際大型石油公司正著力拓展LNG業務,優化LNG資產的投資布局。2016年,殼牌斥資530億美元收購英國天然氣集團(BG)。通過收購,殼牌實現了資產規模擴張和資產結構調整,并通過整合BG的LNG業務擴大在全球LNG市場的優勢,一舉成為全球最大的LNG供應商。2018年10月,殼牌引領的財團對擱置兩年之久的LNG Canada出口終端項目做出FID。LNG Canada耗資約310億美元,是自2013年俄羅斯亞馬爾項目之后規模最大的LNG出口終端。

2018年7月,道達爾以15億美元的價格完成對法國Engie集團旗下LNG資產的收購,借此一躍成為全球LNG市場第二大供應商。這是繼殼牌收購BG之后,油氣巨頭擴大LNG業務的又一實證。目前,道達爾在澳大利亞、卡塔爾、尼日利亞、阿爾及利亞等頂級LNG出口大國都擁有大型LNG項目,尤其在澳大利亞參股的Ichthys LNG項目,總投資高達340億美元。

LNG市場上以殼牌、道達爾等國際大石油公司為代表的賣方主體,正在從生產到海外航運液化再到銷售,建立LNG全產業價值鏈。以殼牌為例,上游領域,2004年以來,殼牌的天然氣儲量比例和產量占公司油氣儲量和產量的比例始終保持在50%以上,保證了LNG一體化業務的原料自給;中游領域,殼牌液化能力居全球首位,還擁有全球最大的LNG運輸船隊;下游領域,作為全球第一大LNG供應商,殼牌銷售的LNG大部分為自產,也通過向合資公司購買部分長期合約彌補供應缺口。其多樣化的LNG投資組合覆蓋生產、液化、營銷、分銷、運輸和汽化業務,全產業鏈環環相扣、緊密銜接。

總的來說,在全球范圍內建立靈活的投資組合正逐漸成為LNG市場參與者發展轉型的主要方向(見圖6)。在上游擁有多樣化的項目組合,并且可以進入下游的不同市場,以這樣的方式參與LNG市場,不僅可以分散供需風險,還可以在全球范圍內優化運輸成本。

三、趨勢展望

在LNG引領下的全球天然氣行業繼續保持強勢增長,但LNG市場的波動性風險仍在繼續,來自管道氣以及可再生能源等其他替代能源品種的競爭也將日趨激烈。中短期來看,全球LNG需求增長將在2020~2021年間有所放緩,隨后出現反彈,進出口地區結構隨之進一步調整;長期來看,到2040年,LNG貿易增長將超過一倍,促使市場更加一體化和市場化。

01

市場前景良好,但存在波動性風險

由于需求市場廣闊、低成本供應充足和LNG引領下的全球天然氣貿易活躍,天然氣行業獲得強勢增長。在《能源展望2019》中,BP指出,2017~2040年間,天然氣需求將強勁增長,明顯快于石油和煤炭需求增速。展望期內,LNG貿易增長將超過一倍,即從2017年的4000億立方米增長到2040年的9000億立方米。交易量大漲將促使LNG全球市場更加一體化和市場化。但同時,LNG供應量的增長取決于投資新項目的時機和資金情況,LNG新項目投資的周期性意味著市場的波動性風險仍將繼續。

彭博新能源財經(BNEF)在最新發布的《2018年下半年全球LNG市場展望報告》中預測,2019年,來自中國及南亞地區新興市場的強勁需求將進一步推動全球LNG貿易。2020~2021年間,由于日本將重啟第九座核電站,俄羅斯也將開始通過管道向中國供應天然氣,全球LNG的需求增長將放緩。同一時期,眾多新的LNG項目集中投產,LNG出口設施的平均利用率將降至87%,達到十年來的最低點,不過這種供應過剩的情況溫和且只會持續較短時間。2021年之后,隨著南亞及東南亞本地天然氣產量衰減以及基礎設施的擴建,全球LNG需求增速將有所反彈。BNEF認為,自2021年起,隨著現有供應合同即將到期、難以滿足日益增長的需求,全球將涌起新一輪LNG供應合同的簽署熱潮。為了確保2025年后充足的供應,新的購銷合同需要在2021年前簽署以保證新的供應項目可以通過FID。

02

進出口地區結構發生變化

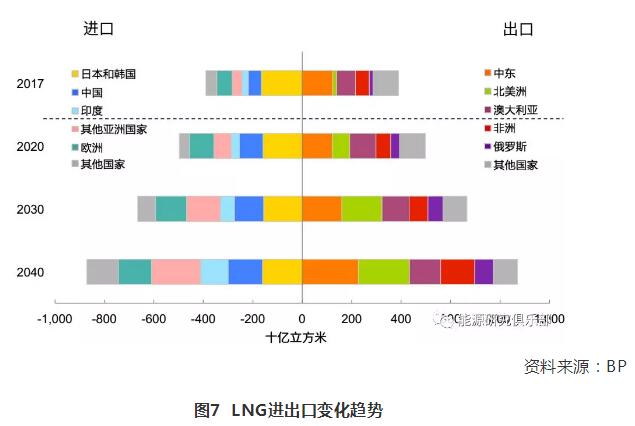

在對未來5年LNG市場的預測中,IEA認為,在卡塔爾沒有確認投資計劃的情況下,美國將在2024年成為世界上最大的LNG出口國,出口量達到1130億立方米。美國、澳大利亞和俄羅斯的新產能將占世界天然氣出口增量的近90%。到2024年,中國將成為全球最大的LNG進口國,進口量達到1090億立方米。亞洲其他新興市場也將推助LNG貿易增長,將LNG進口量從2018年的810億立方米增至2024年的1550億立方米。同期,由于區域內天然氣產量持續下降,歐洲天然氣供應缺口將增加近500億立方米。預計這部分短缺將通過管道天然氣和LNG,即傳統來源和新來源相結合的方式來彌補。在面向2040年的LNG市場預測中,BP認為,北美引領LNG出口的增長,中東、非洲和俄羅斯緊隨其后。隨著市場逐漸成熟,美國和卡塔爾將成為兩大全球LNG的出口中心,到2040年兩國合計占全球LNG出口的40%。亞洲仍將是全球LNG的主要進口方,但進口結構有所變化。2040年中國、印度和其他亞洲國家的進口量有望占到全球進口量的一半,超過老牌進口大國日本和韓國。歐洲仍是重要的需求市場,將繼續發揮平衡市場的作用(見圖7)。

03

與管道氣以及替代能源品種等競爭激烈

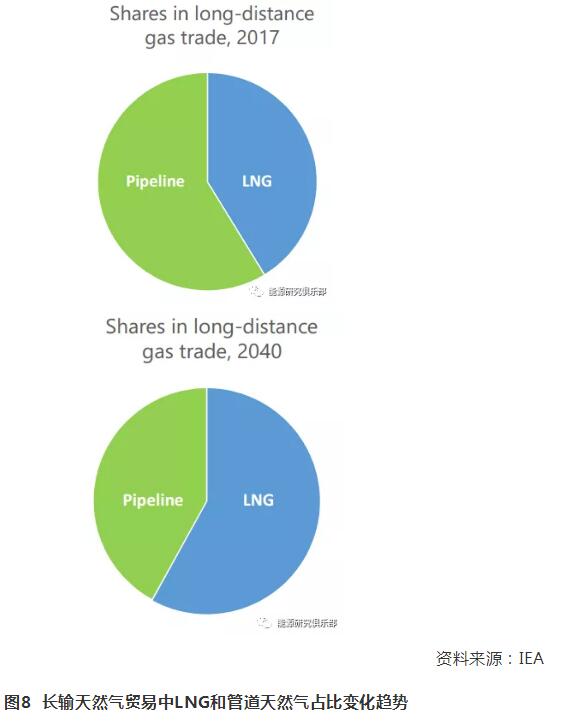

BP表示,隨著供應持續增加,LNG在全球天然氣貿易中的占比將不斷提高,并在本世紀20年代末超過管道天然氣,到2040年占到全球一次能源總需求的15%以上。IEA指出,如今長輸天然氣貿易正在崛起,到2040年,超過80%的天然氣增量來自LNG(見圖8)。

同時,歐洲和中國將成為LNG和管道天然氣之間競爭的核心市場。BP指出,LNG供給增加導致LNG和管道天然氣之間的競爭更加激烈,尤其是在歐洲和中國。在歐洲,到2040年,天然氣產量降低40%,對外依存度上升到約75%。歐洲便利的輸氣管網基礎設施使得管道天然氣,尤其是來自俄羅斯的管道天然氣,相較LNG更具成本優勢。歐洲在平衡全球LNG市場中所起作用關鍵要看俄羅斯能否維持其在歐洲天然氣市場所占份額。在中國,盡管國內天然氣產量大幅提升,但需求增長大于供應增長,導致2040年進口依存度超過40%。半數進口增量將由俄羅斯和其他獨聯體國家的管道天然氣來滿足,剩余增量來自LNG。

除管道天然氣外,LNG行業仍面臨著來自可再生能源和儲存技術越來越大的競爭,后者比化石燃料更清潔,而且更便宜。

04

浮式LNG為市場提供增長機遇

作為一種新興技術,浮式LNG裝置最近幾年在國際市場很受歡迎,美國、海灣國家等都有了一定范圍的應用。浮式LNG技術主要包括FLNG和FSRU。FLNG為浮式液化技術,可代替岸上傳統的浮式LNG工廠;FSRU為浮式儲存和再氣化技術,可取代傳統的LNG終端。FSRU和FLNG具有投資少、建造快、可移動等特點,其節約時間成本、提升投資收益等優勢很好地迎合了當前市場特點和買賣雙方需求,正在為世界各國使用LNG提供充足的增長機會。

從供應方面來看,FLNG有望在市場緊張時有效和迅速地增加供應。2017年,埃尼公司就莫桑比克海上Coral浮式LNG項目做出FID,整個項目80億美元,其中包括斥資25億美元委托三星重工為該項目建造全球首個深水浮式LNG船,2021年交付,每年可生產340萬噸LNG,同時具備23.87萬立方米的LNG儲存能力。該項目也是當年全球唯一達成FID的液化項目。

從需求方面來看,2017年,基于FSRU的LNG進口保障了近75%的新增消費,全年通過FSRU共接收LNG3500萬噸,約占全球LNG供應量的12%。伍德麥肯茲表示,截至2018年全球至少有30個FSRU項目投產。FSRU動態發展增加了LNG市場的靈活性,尤其是通過租賃浮動終端,新進口商可以很快地進入LNG市場,并在必要時迅速離開。

盡管對于浮式LNG而言,無論FLNG還是FSRU都不可能取代當前岸上設備的地位,但在一定程度上,這些LNG創新技術可以拓展LNG的生產范圍,并將行業帶入一個全新的層面。

05

LNG需要更多的船舶,船舶需要更多的LNG

一方面,全球LNG貿易量提升創造了更多的航運需求。在2013~2015年間一波液化項目投資決定的帶動下,LNG運輸船訂單成倍增加并一度觸及船廠的生產瓶頸,新LNG運輸船交付數量在2018年達到峰值,隨后將出現下降,如今16%左右的閑置運輸能力到2023年將降至0。對快速增長的LNG貿易市場而言,新增運力的短缺將影響到供應的靈活性和穩定性。盡管最近租船費率的波動引發了LNG運輸船的新訂單。不過,還需要更多的運力投入其中為相關方提供運輸服務,需要更多的運輸船訂單以維持2022年后LNG航運市場的平衡。IEA也表示,LNG運輸船領域投資的匱乏和滯后將對市場發展和供應安全造成威脅,特別是LNG運輸船的缺口可能將先于液化產能的缺口出現。

另一方面,在國際海運船舶燃料生態標準趨緊以及世界主要港口LNG基礎設施開發推進的背景下,LNG預計將成為支撐海上交通快速發展的船舶燃料。從2020年1月1日起,國際海事組織(IMO)將收緊國際海運所用燃料的硫氧化物含量要求,船用燃料生態標準的提高為船舶重油的替代燃料帶來新的需求。在可以為船舶加注的低含硫或零含硫的替代燃料中,LNG無疑是最具有推廣潛力的船舶動力燃料。牛津能源研究所的數據顯示,到2030年,船舶加裝的LNG燃料預計將超過500億立方米(2017年船舶LNG加裝量不足10億立方米)。從中期來看,用作船舶燃料的LNG將是一個特殊的需求增長市場。

正如IEA所言,LNG需要更多的船舶,船舶需要更多的LNG。

參考文獻:

[1]IGU.2019 World LNG Report[R].2019.

[2]GIIGNL.The LNG Industry GIIGNL Annual Report 2019[R].2019.

[3]IEA.Global Gas Security Review 2018[R].2018.

[4]IEA.Gas 2019 - Analysis and forecast to 2024[R].2019.

[5]IEA.World Energy Investment 2019[R].2019.

[6]IEA.World Energy Outlook 2018[R].2018.

[7]BP.Statistical Review of World Energy 2019[R].2019.

[8]BP.BP Energy Outlook-2019 edition[R].2019.

[9]SKOLKOVO Energy Centre.Global LNG market transformation: ways not to miss the window of opportunities for Russia[R].2018.

[10]殼牌.LNG前景報告2019[R].2019.

[11]彭博新能源財經.2018年下半年全球液化天然氣市場展望報告[R].2019.

[12]孫文.2018年全球液化天然氣市場回顧與展望[J].國際石油經濟,2019,27(04):78-87.

[13]呂淼.全球LNG市場現狀及未來展望與新動向[J].南方能源觀察,2018年5月.

原文首發于《能源情報研究》2019年6月

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號