![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

如今,在評估企業價值時,全球投資人正越來越多地融入一些“社會因素”,而非僅關注企業的財務指標。社會責任投資的本質在于,兼顧經濟與社會的雙重效益,將傳統的股東利益至上的分析模型拓展到包括股東、顧客、員工、社會、環境等在內的利益相關者模型。2007年,美國社會責任投資涉及的資產規模已達2.71萬億美元,在基金資產總規模中所占比例超過1/10。整體而言,社會責任型基金的收益略遜于標普500,但既然已經在企業的短期行為與長期健康經營之間選擇了后者,注重社會責任的投資者應該“放長線釣大魚”。

2008年伊始,由巨潮指數推出的國內資本市場首個社會責任型指數泰達環保指數正式發布。3月28日,首只社會責任投資產品興業社會責任基金開始發售。4月20日,南航發布民航系統首份企業社會責任報告,緊隨其后,中國銀行首份年度企業社會責任報告面市。從指數到金融衍生品,再到企業社會責任報告,昭示社會責任投資理念在國內開始萌芽興起。而在西方國家,它已經從曾經偏居的角落走向了主流平臺,用投資履行社會責任似乎正成為資本市場一種新興的潮流。

兼顧經濟與社會效益的投資

社會責任投資(Socially Responsible Investing,簡稱SRI)是個有點“虛”的名稱,因為它所指代的是一種投資理念。社會責任投資的雛形產生在100多年以前,西方國家一部分投資人開始有意識地在投資時規避與煙草、酒精或賭博相關的公司,以避免與自己的宗教信仰相沖突。現代的社會責任投資則受到上世紀60年代民權運動、女權主義運動和環保運動的推動,一系列負面事件的接連發生提高了美國民眾對企業社會責任的認識。因此,當諾貝爾經濟學獎得主米爾頓·弗里德曼提出“企業的社會責任就是盡可能地提高利潤”后,引發了一場廣泛的討論。

社會責任與金融產品的掛鉤最早出現在美國,1971年第一只社會責任基金“派克斯世界基金”(Pax World Fund)成立, 1989年首個社會責任指數“多米尼社會400指數”(Domini 400 SocialIndex)推出。此后,隨著英、美兩國相繼成立社會投資論壇(Social Investment Forum),對社會責任投資的理論和實踐研究開始陸續展開,與社會責任掛鉤的金融衍生品從種類到數量都不斷增加,共同基金、ETF、私募基金不斷涌現。

時至今日,人們大都認同,為股東賺取利潤只是企業社會責任最基本的體現。不僅企業意識到自身價值不能單憑財務數據說話,投資人也越來越多地在評估企業價值時融入一些“社會因素”。他們不僅關注企業財務數字等量化指標,同時還會考量企業在遵守社會道德、可持續性發展前景、員工的公平競爭與福利以及環境保護等諸多因素。這也就是社會責任投資的本質所在,兼顧經濟與社會的雙重效益,將傳統的股東利益至上的分析模型拓展到包括股東、顧客、員工、社會、環境等在內的利益相關者模型。

以全美最大的社會責任基金公司Calvert為例,其旗下的基金在配置股票時會進行前后兩次盡職調查。首先由傳統的基金經理對企業進行定量分析,確認其財務狀況和盈利能力。其次,社會責任分析員會從公司治理與商業道德、工作環境、環境保護、產品安全與影響、國際運作與人權、本土員工權利和社區關系七方面對企業進行定性分析,挑選出管理過硬且具有長期發展潛力的企業。只有通過了兩次盡職調查的企業股票才能順利進入Calvert的基金組合。

三種基本投資方式

目前,在西方國家,社會責任投資主要以三種方式進行,篩選、股東維權行動和社區投資。股東維權行動是指投資者利用股東的身份影響企業做出的決定,促使企業良好社會責任的履行。而要獲得與企業高層“直接對話”,乃至影響決策的權利,很明顯資金的投入相對較高,因此,即使在歐美,這類角色也多由機構投資者來擔當。

社區投資的典型則是諾貝爾經濟學獎獲得者穆罕默德·尤努斯創立的格拉明鄉村銀行,集結各方資金,向無法從傳統金融機構獲得貸款支持的低收入或其他弱勢人群提供醫療保健等多方位的資金援助,當然它也為小型企業的發展提供資金。2007年通過社區投資掌管的資金規模約為268億美元,其中50%以上由銀行管理。整體而言,這一類別在整個社會責任投資中所占的比重較小。

相比之下,作為最早形成的社會責任投資方式,篩選是最適合普通人的以投資履行社會責任的方式。無論是通過直接購買股票還是買入相關基金,投資者可以根據自己關注的社會問題,選擇投資于勞工關系良好或是致力于可持續發展的企業。

在很多這類基金的發展初期,篩選主要以“一刀切”的規避方式進行,完全排除賭博、煙草、酒精、核能、武器等企業。而如今,這些基金的篩選方式則變得更為主動,由消極排除改為規避與正面篩選相結合的投資策略,一方面將積極采取改善環境、社會及勞工關系的公司納入投資行列,而另一方面根據實際情況,對過去一些“一票否決”的企業采取低配策略。

2005年,星巴克決定開始經營咖啡甜酒,派克斯世界基金隨便出售了價值2.3億美元的星巴克股票,以與自己所制訂的社會責任篩選準則相一致,任何從酒精交易中獲利的公司都屬于其規避范圍。

因此,盡管星巴克整體而言具有出色的社會責任履行表現,并且這筆交易相對其咖啡交易規模微乎其微,“一票否決”就足以讓它從派克斯的投資名單中消失。而從2006年年中開始,派克斯的篩選標準變得更為靈活,從嚴格規避所謂的“罪惡行業”轉變為將篩選的重點放在公司治理、氣候變化以及與現代社會發展聯系更為緊密的問題。上世紀90年代末,大多數社會責任基金都配置了科技公司,而今他們則鐘情于生產可再生能源、清潔能源的企業,或是在公司治理方面表現優異的企業,社會責任的標準隨著時代的變遷也相應發生著改變,唯一不變的宗旨是與社會長期發展的目標相一致。

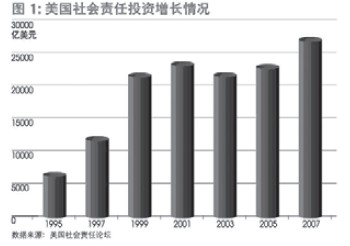

多數西方基金經理人都認同,民眾對社會責任投資熱情真正的興起是源于近年來日益嚴重的全球變暖問題。在前美國總統戈爾拍攝的討論全球變暖問題的紀錄片《難以忽視的事實》(An InconvenientTruth)全球熱映的同一年,《聯合國責任投資原則》(UN Sponsored Principles for ResponsibleInvestment)發布,為個人和機構投資者確立了自愿指導原則,關注環境、社會及公司治理問題,迄今已有超過250家企業或機構簽名,影響的資金規模逾10萬億美元。這些都吸引了越來越多的投資人關注和認可社會責任投資,“過去兩年間,這一類型的顧客數量翻了一倍多。”從事社會責任投資咨詢以及研究的KLD公司主席說。與此同時,社會責任投資的整體規模也迅速擴大(圖1)。

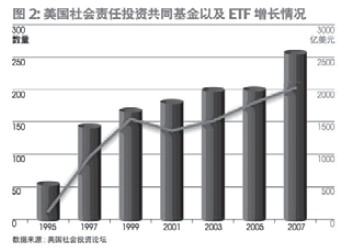

據美國社會投資論壇的統計,1995年全美社會責任投資涉及的資產規模為6390億美元,2007年其規模已經達到了2.71萬億美元,增幅為324%。而在同期,美國基金資產規模增長了260%,從7萬億美元上升至25.1萬億美元,社會責任投資的資產規模占比超過了其中1/10。這其中,社會責任投資基金的增長尤為迅猛。社會責任共同基金與ETF的數量在過去12年間增長了約5倍(圖2)。Calvert自1982年開始發行社會責任投資產品,截至2007年底,其旗下已有類似基金22只,管理的資產總規模超過80億美元。

與此同時,市場參與者也從最初的個人投資者擴展到不同類型的機構,包括公司、學校、醫院、保險、養老金、宗教團體以及非盈利組織等,他們成為了社會責任投資的中間力量,管理的資產規模在2007年超過了1.9萬億美元,比兩年前增長了28%。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 曹吉生

京公網安備 11010802020613號

京公網安備 11010802020613號