![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

摘 要:美國國內石油和天然氣產量持續大幅增長,北美市場的原油供需基本面將發生供大于需的逆轉,美國國內石油生產商正考慮開辟全球市場,并呼吁政府取消美國原油出口禁令。1975年,因阿拉伯石油禁運,美國政府通過一系列法案,一般性地禁止美國原油出口。隨著北美原油產量的上升,美國放松原油出口管制將成為一個趨勢,但過程將審慎而漫長。預計本屆美國政府不會就原油出口禁令做立法性變更,但會在現行法律框架下通過一些形式來放寬許可批準條件。中國石油企業參與美國原油出口到中國的運作,將為中國能源安全供應提供一條途徑,也將為中國在國際市場上同其他生產商對話增加籌碼。

關鍵詞:美國 原油出口 出口禁令

美國國內石油和天然氣產量持續大幅增長正在改變美國的能源格局,給美國帶來廣泛的經濟、安全和地緣政治影響力。2013年美國原油產量達25年高點,在凈進口量和消費量相對減少的情況下,許多美國國內石油生產企業正在考慮開辟全球市場,并呼吁政府取消美國原油出口禁令。

一、美國原油生產、加工和進出口現狀及前瞻

1.美國原油生產、加工、進出口現狀

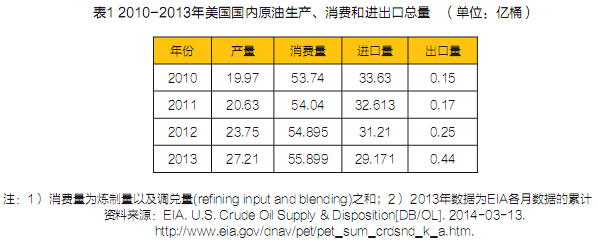

根據美國能源部過去5年的數據(包括生產、煉廠原油供應、按國別出口、進口、戰略石油儲備變化等),美國國內原油產量在過去5年增長了65%,原油進口下降了32%(見表1)。美國能源信息署(EIA)2014年3月的報告顯示,美國國內原油產量為819.1萬桶/日,進口量為726.4萬桶/日;煉廠煉制量(常壓蒸餾裝置總進油量)1537.6萬桶/日,煉制能力約為1793.1萬桶/日。成品油方面,EIA數據顯示,截至2014年2月28日,美國成品油進口量約為190萬桶/日,出口量約為375萬桶/日。美國國內成品油消費量在過去5年基本保持穩定,約為1829萬桶/日,月度波動幅度為4%。

2.美國各地煉廠的原油適應狀況

美國的主要煉能集中在美國墨西哥灣(以下簡稱美灣)和美國西部,兩地煉廠都比較適合煉制中質和重質原油,這與歷史上這兩地煉廠主要的原油供應來源有關系。美國西部煉廠的原油主要來自阿拉斯加和加州(也有南美原油),主要是重質原油。美灣煉廠的原油主要

來自中東和加拿大,也有南美,也都是中質和重質原油。上世紀中葉以后,美國本土原油產量下降,由于從中東、加拿大、南美進口的原油基本都是中質和重質原油,當時美國興起了一陣建設焦化裂化裝置的熱潮。另外,美國本土輕質低硫油的價格基準油是輕質路易斯安那低硫原油(LLS),LLS相對西加拿大精選原油(WCS)和Mars原油的價格比較高。2010年美國頁巖油氣革命以來,本土原油增量大部分為API度34以上的輕質低硫原油,原油品質和煉廠裝置不匹配。可見,所謂美國本土原油產量過剩,其實只是輕質低硫原油的相對過剩,美國原油市場整體的供需基本面并沒有出現絕對過剩,可供出口的余量其實很有限。

美國東北部海岸數家中小規模的煉廠加工輕質原油,它們沒有全球產煉銷網絡,對本土輕質原油的依賴程度比較高。對美灣和美國西部的煉廠而言,如果美國允許輕質低硫原油出口,那么,第一,能夠多樣化原油供給。不同品種的原油煉制出的成品油是不同的,多樣化產品有不同的市場和不同的盈利性,多樣化原油供給有利于煉廠根據市場需求調整產出。第二,美國輕質低硫原油出口短期內可能會拉升本土油價(LLS、WTI),但相應地,也會增加國際市場的供給,從而拉低國際油價(布倫特原油價格等),這對使用進口原油的煉廠有好處。另外,很多公司擁有全球產煉銷體系,成品油收益并不局限于美國一地。

在美國政府已經發布的原油出口許可中,很多是美國產的輕質低硫原油出口到加拿大作為稀釋料使用——因為加拿大產的油砂重油非常粘稠,流動性很差,生產商需要從美國進口輕質低硫原油,用于稀釋油砂,提高油砂的流動性便于輸送加工。

3.未來北美原油產量預測

據國際能源署(IEA)2013年10月發布的報告[1]預測,今后5年,全球新增原油供應量的1/3將來自美國。由于頁巖油產量上升,美國最早將于2015年取代俄羅斯,成為世界最大的非歐佩克產油國;將在2016年前取代沙特,成為全球最大石油生產國;到2035年美國國內能源需求將實現自給自足。EIA亦在2013年12月發布的《年度能源展望》[2]中大幅上調了美國國內原油產量預期,預計2016年美國國內原油產量將達到950萬桶/日,接近1970年960萬桶/日的歷史最高水平。2020年以后,美國國內原油產量會逐漸減少,但在2040年之前都將保持在750萬桶/日以上的水平。另一方面,隨著美國能源消費結構中天然氣消費比例上升,原油消費相對縮減。與此同時,加拿大油砂產量亦增長迅猛,使北美市場原油供給越發充足。

綜合這些預測,未來北美市場的原油供需基本面將發生逆轉,出現供大于需的局面,北美本土不能消化的原油產量勢必要出口,在全球尋求市場。而以中國和印度為代表的新興市場國家的原油需求將拉動全球總需求穩中有升,盡管歐佩克剩余產能回升,美國原油能否大量出口,仍將對全球原油市場供需平衡產生顯著影響。美國原油出口政策進行調整的契機或已來臨。

二、美國原油出口的法律規定及其對原油出口的影響

1.美國現行原油出口規定范圍

由于上世紀70年代的阿拉伯石油禁運,美國于1975年通過《能源政策和節能法》(EnergyPolicyandConservationAct),該法案以及同時期頒布的《出口管理法案》(ExportAdministrationAct)和《國際緊急經濟權力法案》(InternationalEmergencyEconomicPowersAct)對美國原油出口進行了一般性的禁止,并規定特殊情況下的出口例外,授權美國總統可根據國家利益頒布特別出口許可。

根據上述法律,目前以下情形可向美國商務部下屬的工業和安全管理局(BIS)提出申請,獲得原油出口許可證:1)阿拉斯加庫克水域入口地下原油(現已比較罕見);2)阿拉斯加北坡原油(需經阿拉斯加管線(Trans-AlaskaPipeline)運輸,限量5萬桶/日,需由在美國注冊的船舶運輸);3)出口至加拿大僅供其國內消費或使用(無數量限制);4)加州某些油田生產的重油(API度20以下;限量2.5萬桶/日;限期90天);5)外國進口原油的再出口(要求未曾和美國原油混合);6)與墨西哥及加拿大的原油互換;7)出口換取等價或價值更高的原油或成品油回美國;8)符合國際協定的原油出口;9)美國總統批準的其他特例。

其中,絕大多數許可證頒布給對加拿大的原油出口,其余許可證大多給予外國進口原油的再出口。

2.近年來許可證頒布情況

美國原油出口許可證一般有效期為一年或兩年[3],不可轉讓。許可證上注明出口原油用途,例如對加拿大的出口許可證上會標注“使用或消費”。出口的原油必須售往許可證載明的目的地及買家。但許可證并不限制原油的運輸方式。

從1975年一般性禁止原油出口到頁巖油革命導致美國原油產量大幅增加之前,美國的原油出口其實寥寥。近年來,雖然美國商務部對原油出口許可的管制依舊嚴格,但許可證頒發數量逐年上升[4]:2011年BIS共頒發許可證45個;2012年66個;2013年113個。據悉,2014年截至3月底,BIS已收到26個許可證申請,基本都獲得許可,極少量因為申請材料不完備遭到駁回。

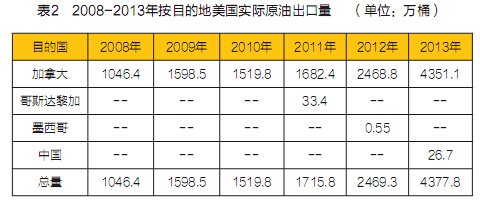

已經獲得許可的大部分原油出口至加拿大東岸的煉廠(見表2)。美國政府允許出口原油到加拿大的原因有二:一是美國煉油廠尤其是占全美煉油能力一半的美灣地區煉油裝置,更適合加工來自加拿大、委內瑞拉和沙特的重油,不適合加工國內生產的輕質原油。二是根據美國法律,美國國內航線只能使用美國籍油輪,從得州原油產地到美國東北部煉油廠,每桶原油的運輸成本高達4.55美元;但從美灣海運到加拿大東北岸,屬于國際航線,可以使用非美國籍船舶,從得州跨境到加拿大東部煉油廠每桶原油運輸成本低于1.5美元。

美國原油偶爾出口至印度、意大利、新加坡、韓國以及中國。2014年BIS頒布了兩份對英國出口原油的許可證[5](總價值為18億美元),以及兩份對意大利出口的許可證(總價值為31.2億美元),目前在審批一份向德國出口原油的申請(價值為26億美元)。據BIS官員稱,目前這些對歐洲出口的原油并非產自美國,但BIS沒有提供再出口的原油來源,也沒有說明這些交易是否屬于與美國產原油的互換交易。目前多方消息認為,對歐洲的出口是加拿大原油在美國的復出口。

三、對美國原油出口解禁的不同意見及立法動向

1.美國國內對解禁原油出口存在意見分歧

近年來,隨著美國本土原油產量的增加,要求原油出口解禁的呼聲越來越高。支持解禁的一方認為,出口禁令是上世紀70年代特殊環境的政策遺物,已經不再適應變化了的原油生產消費格局。出口限制打壓了生產商利用高油價的贏利能力,造成本土原油供應過剩,影響投資者在美勘探開采積極性,影響增加就業,阻撓美國能源復興。出口輕質原油能優化能源配置,增加效率,實現自由貿易。

更重要的是,放開原油出口有助于提升美國自產原油價值,上游生產商及關聯煉油商也能從中獲取更多利潤。支持方包括美國石油協會,EOG資源公司、大陸資源公司等上游生產商,康菲、馬拉松等獨立煉油商,埃克森美孚、殼牌等國際大石油公司。從美國政界來看,支持解禁的包括美國能源部部長莫尼茲,美國商會會長托馬斯•多諾霍,以及部分有影響力的參議員。

反對的一方則認為,如果美國出口更多原油,將極大地鼓勵開采本國原油,沙特阿拉伯會減少產量,美國國內油價可能短期內上升,令美國消費者受損。反對者包括出口禁令受益團體,例如大部分美加煉廠,還有非產油州議員、環境保護團體、部分民眾。民眾擔心大量輸出原油將短期推升國內汽油價格,例如2006年的國會研究報告指出[6],1996年的阿拉斯加原油出口解禁后,當地的成品油價格與全國平均價格的差值從5美分擴大到15美分,2000年出口停止后,價格差逐年下降到2002年的7美分。另有一些政客認為,美國還未實現能源獨立,現在出口解禁可能危及美國能源安全。環保團體則認為,出口原油最終會影響可再生能源發展和節能減碳的努力。從美國政界來看,不愿解禁原油出口的也有一批參眾兩院議員。

除此之外,還有持謹慎態度的中立團體和參議員,希望在全面的分析報告發表后再做決定。

2.現行原油出口禁令有松動可能

從程序上來說,一般性地解除原油出口禁令需要繁復的調查、聽證、表決,最后總統與國會達成一致,通過立法解禁,這個過程漫長且不確定性較大。另外,雖然美灣地區輕質原油供給過剩,但重質原油仍大量依賴進口,籠統地說“美國目前原油供給大于需求”并不符合美國國內不同市場供需不匹配的現狀,而且原油出口對美國國內汽油價格的影響程度還未得到比較精確的研究和測算。綜合這些因素,很難想象美國政府能在近兩三年內就一般性解禁達成共識并通過立法,但是這不等于美國政府不會在現行法律框架下對原油出口管制予以一定的松綁。

目前有以下幾種可能出現的松動情

1)由商務部出臺新的政策,根據原油的不同分類或者不同API度放寬部分出口。由于美國目前主要是輕質原油產量大增導致過剩,不排除允許特定API度范圍內的原油在一定額度/時間內的出口,例如允許出口礦場凝析油,這種情況有可能在近期發生。

2)向少數國家或地區的出口進一步放寬。例如一般性地允許對自貿區國家的原油出口;或者放寬對加拿大、墨西哥等國原油出口;在出口許可審批要求和出口數量上采取寬松政策,或改審批制為備案制。

3)通過總統頒布行政命令對原油出口許可或成品油出口的標準進行放寬解釋。例如石油或煉化產品的定義、規格、質量等。

4)根據原油產區采取不同的出口政策。例如允許得州某些油田生產的原油在一定額度/時間內的出口。

5)對石油互換交易采取更為寬松、自由的解。

四、對中國進口美國原油的有關建議

隨著北美原油產量的上升,美國放松原油出口管制將會是一個趨勢。對此,中國石油企業應給予足夠重視,可在政府的支持和推動下參與美國原油出口到中國的運作。

1)通過政府間協議,使中國成為獲批的美國原油出口目的地,并每年獲得一定的出口數額。

2)通過互換的形式,將中國企業在加拿大生產的原油(或者其他國家生產的原油)換取美國出口的原油。

3)在兩國政府的推動下,使美國阿拉斯加的原油獲批出口到中國,并允許用非美國注冊船舶裝運。

然而,由于美國原油出口解禁過程將會審慎而漫長,預計本屆美國政府不會對原油出口禁令做出立法性變更,但可能會在行政層面放寬特定油品的出口,并對特定區域提高許可證頒布數量,在國內市場可容許范圍內增加原油出口數量。如果中國石油企業能把握住機會,這將為中國的能源供應提供一條途徑,也將為中國在國際市場上同其他生產商的對話增加籌碼。

責任編輯: 曹吉生

京公網安備 11010802020613號

京公網安備 11010802020613號