![]() 新能源

新能源

![]() 新能源

新能源

血戰到底,是四川麻將的一種打法。2020年血拼完價格之后,光伏產業這張牌桌上,不知道還能剩下哪些企業?

一、2020年,組件價格會降到多少?

2020年光伏組件價格肯定要下降,但會下降多少?

根據調研機構PVInfolink的數據,當前:

多晶組件的報價在1.53~1.7元/W,主流價格為1.62元/W;

單晶組件的報價在1.68~1.82元/W,主流價格為1.77元/W;

根據光伏們的報道,近期兩個2020年供貨的集采開標價格如下表所示。

難道,從11月中旬到2020年上半年2個月的時間里,組件價格將快速下降?其中,多晶組件從1.62元/W降低到1.5元/W,單晶組件將從1.77元/W降低到1.63元/W?

這市場還有較大量支撐的情況下,這樣的價格似乎有些不可思議。

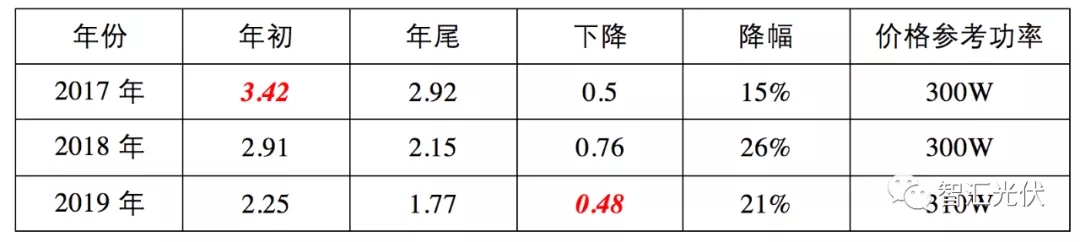

從歷年的組件價格變化來看,年尾的價格都要大幅低于年初的價格。這還是2019年呢,就出現多晶1.48元/W和單晶1.63元/W的價格,到2020年底,組件會到什么價位?

二、組件面臨的紅海市場

企業報出如此低的價格,可能是已經隱隱感受到2020年組件市場空前的競爭壓力。

2020年,組件企業的競爭壓力有多大?

1、2020年全球組件總需求預期140GW

根據CPIA的統計數據,2016~2018年,中國組件的總產量分別為53.7GW、75.04 GW、85.7GW,占全球總產量的75.63%、70.13%、72.02%。

根據各個機構的預測,2019年2020年全球組件總需求預期為130~140GW。若按照國內組件企業占70%~80%的市場份額,則2020年留給國內組件企業的最大市場需求預期為110GW。

2、2020年國內組件總產能超過200GW

1)國內至少有近百家組件企業

之前光伏變遷見證者曾經對國內大小光伏組件企業的產能進行了統計,梳理出目前運營的企業至少有93家!到2020年,這93家的總產能有多少尚不清楚,我們只看看幾個頭部企業。

2)6家大廠產能達到90GW

根據幾個大廠的公開資料,2020年組件的產能預期如下:

晶科、樂葉將達到20GW,天合、阿特斯將達到15GW,東方日升、晶澳都將達到10GW。僅僅這6家的產能就達到90GW!

3)2020年全國組件總產能超過200GW

除了上述6家企業,剩下的87家,2019年的總產能超過110GW。

200GW的產能供給,同比提升了不超過110GW的總需求,平均產能利用率將不超過55%。

如此大的供需差異下,組件市場明年必然會面臨一場血戰!

可以預見,尾部的一些產能不足1GW的組件企業,約55家,合計總產能約25GW,大部分將很快面臨停產!

剩下不足40家組件企業,仍然有175GW的產能,遠遠大于需求。

三、應用端去補貼,倒逼上游降價

2020年將有大量的平價上網項目,即使有補貼,補貼額度也會很低。

據了解,部分央企已經將平價上網光伏項目的收益率從常規的8%下調到7%。在此情況下,大家對初始投資的控制,嚴格到1分/W的精細度!投資略微高一點,收益率可能就無法達到要求。

整個光伏電站投資中,最有成本下降潛力的就是光伏組件了。因此,投資業主對組件價格會格外的敏感,到了錙銖比較的程度。

一方面組件產能嚴重供大于求,一方面組件價格不下降項目就無法投資。在此大背景下,各組件企業要保證出貨量,也只能拼價格。

目前,對于多晶組件來說,封裝成本已經等于、甚至高于電池片成本;而封裝成本是不會下降的。因此,只有通過高效化,不斷的提高組件的“功率密度”,實現相同封裝成本封裝更多瓦數,來攤低單瓦封裝成本。因此,2020年多晶的占比將會大幅降低。

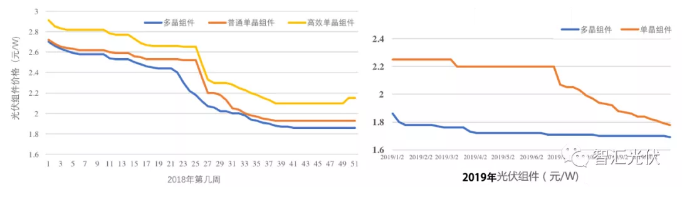

2020年底,主流的單晶光伏組件,價格將會降到多低?下表是最近三年高效單晶組件價格的對比。

其中,2017年的年初價格用了是2017年4月份報價;2019年年尾價格用的是2019年11月報價。

現在就已經有1.63元/W的報價出來,年底到1.6元/W以下應該是預料之中,但1.6元/W往下多少就不好說了。

四、硅片,第一張多米諾骨牌

組件價格不會憑空下降,必須要有上游的配合。上游價格下降,最終傳導到組件環節,實現價格下降。

2019年三季度,單晶PERC電池片產能大規模釋放正好趕上最近五年間國內最淡的淡季,從6月底開始,價格短時間內迅速下降;這一趨勢也很快傳導到單晶組件環節,7月底開始,單晶組件價格開始快速下降。

未來,組件價格下降的空間,將主要從哪個環節產生?硅片,可能是2020年率先倒下的第一張多米諾骨牌。

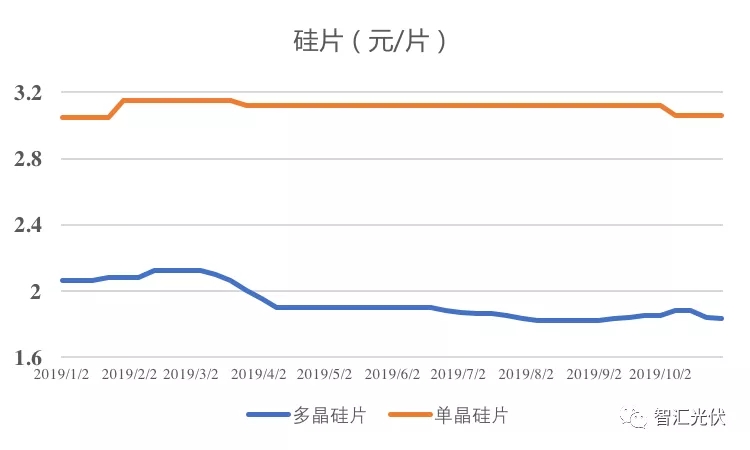

2019年,單晶硅片的供應一直相對緊張,在電池片、組件價格大幅下降的同時,單晶硅片價格堅挺,如下圖所示。

2020年一季度,將有大規模的單晶硅片投產,產能幾乎要翻一番。如此快速的產能投放,必然帶來價格的下降。

大硅片的應用、硅片環節利潤率的下降,都會給下游組件帶來價格下降的空間。

五、質量!質量!質量!

質量!質量!質量!重要的事情說三遍。

降價是必然,但一定要在保證質量的前提下降價。前幾年,有的企業為了降本,不惜采取了很多“偷工減料”的方式,如:采用便宜的背板,采用無邊框的組件。

在近期的一些調研中,這些便宜的背板、無邊框的組件,給組件企業帶來無窮盡的后患,也給投資業主帶來巨大的收益損失。

光伏行業是個技術迭代非常快的行業。沒有合理利潤,企業無法保證售后,無法投入研發;企業必須要有合理的利潤!

請大家都在保證質量、保證一定利潤的情況下,再血拼價格!

血戰到底,是四川麻將的一種打法。2020年血拼完價格之后,光伏產業這張牌桌上,不知道還能剩下哪些企業?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號