![]() 新能源

新能源

![]() 新能源

新能源

光伏制造鏈各環節產能顯著過剩,21%的廠商在去年黯然離場,退出市場的企業數量超過此前3年總和。單晶逐漸取代多晶,成為廠商的主流選擇。2020年大廠將繼續擴張產能,同時也將有更多廠家被淘汰。

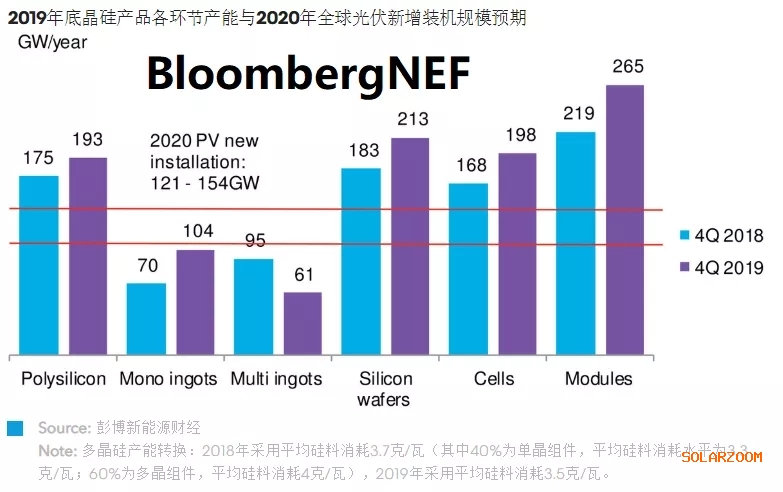

2019年光伏產業鏈各環節產能繼續增加。單晶拉棒產能擴張,部分多晶產能關停。

由大廠商主導的大規模產能擴張使得整體供應量增長,導致老舊工廠和相當一部分企業被擠出市場。

組件廠商開始投資半片、雙玻、多主柵甚至疊瓦技術,給組件買家帶來更大的發電量增益。

2020年,硅棒、硅片、電池和組件產能將持續擴張,但多晶硅料產能擴張會暫時放緩。然而領頭硅片廠商開始推廣“大尺寸硅片”,迫使電池和組件企業對硅片尺寸的選用作出抉擇。盡管新增產能計劃更有可能以兼容目前最大的硅片尺寸為目標,但現有生產線能兼容的硅片尺寸有上限,而這些生產線大部分仍比較新,僅建設了不到四年的時間。

光伏設備供應商在近年的產能擴張中大為受益,但其高應收賬款有進一步增加趨勢。由于光伏產品制造商市場及財務壓力增加,設備供應商也可能面臨壞賬風險。

一組數據

290

目前晶硅光伏制造鏈各環節仍活躍的廠商數量,相比去年年底344家廠商進一步減少

166 GW

截止2019年第四季度的鑄錠拉棒產能,代表光伏制造鏈瓶頸環節,而2020年的光伏新增裝機規模預計不超過154 GW

60-87%

晶硅光伏制造鏈各環節產能中,2016年以后新增(即未滿四年)的產能比例

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號