![]() 新能源

新能源

![]() 新能源

新能源

近日,受多重利好刺激的特斯拉,股價曾一舉突破千元大關,總市值首次超過了豐田汽車,成為全球市值最大的車企。作為新能源汽車領域的標桿,一些業內人士認為,特斯拉此次股價的突破,對于整個電動車產業鏈都具有里程碑的意義。

在特斯拉的帶動下,國內市場不少特斯拉概念股均應聲大漲,似乎在宣布電動車時代的全面到來。

由于特斯拉顛覆性的外觀和設計、核心的技術護城河以及電動車行業較低的市場滲透率,不少機構認為,未來的特斯拉產業鏈有可能復刻當年的蘋果產業鏈。長期來看,隨著特斯拉的成長和電動車滲透率的提升,產業鏈上很可能會走出類似蘋果產業鏈上的牛股。

在電動車價值鏈的一端 —— 整車廠商中出現一個新進霸主時,未來價值鏈的其他各個環節又將如何互動?

帶著這個問題,新浪財經再次梳理并分析了電動車產業鏈上各主要環節企業的生產經營情況和發展趨勢。

動力電池:為整車廠商“做嫁衣”

動力電池是市場熱議最多,也是A股新能車產業鏈上投資熱情最高的一個方向。據新時代證券測算,2019年-2025年新能源車動力電池的年復合增長將達到44%,2025年總的需求將超過1000GWH。

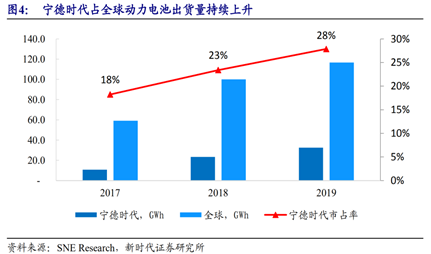

國內動力電池的主要玩家有寧德時代(156.230, -3.07, -1.93%)、比亞迪(62.500, 1.02, 1.66%)、國軒高科(29.300, -0.75, -2.50%)等,國外的主要玩家有LGChem、松下、三星SDI等。其中寧德時代的市占率最高,2019年公司全球出貨占比達28%。

圖1:寧德時代近三年市占率情況

新時代證券研報顯示,相較于國外的動力電池廠商,寧德時代在盈利能力上要領先很多。近兩年寧德時代的營業利潤率均維持在13%左右,而LGC、松下、三星SDI等公司的營業利潤率則基本為負。

隨著新能源行業技術的不斷成熟,寧德時代在鋰電池制造上的單位成本正逐年下降,2015年至2019年,公司鋰電池每Wh的成本已經從1.35元降至了0.68元。年復合降幅為16%。

不過,值得注意的是,雖然寧德時代的市占率提升了,且鋰電池的單位成本也下降了,但公司的毛利率卻不升反降。其動力電池業務板塊的毛利率已經從2016年的45%下降至了2019年的28%。受此影響,公司的歸母凈利率和ROE也出現了大幅下滑。

“這或與公司深度綁定主流車廠有關。”有市場分析人士告訴新浪財經,深度綁定車廠雖然可以帶來確定性的訂單,但一定程度上也會削弱自己對車廠的話語權。此前松下配合豐田、特斯拉等巨頭建廠,就遭遇了多年不盈利甚至虧損的尷尬處境。

據了解,目前與寧德時代深度綁定的主流車廠有廣汽、上汽、一汽、吉利和東風,其中與廣汽、上汽、一汽合資的動力電池廠已經開工建設了。

上述分析人士表示,雖然行業景氣度在提升,短期內可以帶來產業鏈公司的共贏,但長期來看,絕大部分利益還是會聚集在距離客戶端更近的整車廠商,動力電池廠商極有可能最后扮演為整車廠“做嫁衣”的角色。

鋰電設備:賣“鏟子”的生意越做越難

鋰電設備廠則是動力電池廠的上游,為動力電池廠提供生產工具,受益于動力電池車擴產的需求,鋰電設備廠的日子曾一度過的有滋有味。

鋰電設備按電池的加工工序可以分為,前道的極片制作、中道的電芯合成以及后道的化成分容及包裝檢測。其中前道設備技術難度較高,依然主要靠進口,中后道設備國內設備商已經實現了部分替代,尤其是后道設備,替代率可以達到90%。

中道領域,國內的主要玩家有先導智能(46.530, -0.27, -0.58%)和贏合科技(30.180, 0.03, 0.10%);后道領域,國內的主要玩家有泰坦(先導智能子公司)、星云股份(16.180, -0.29, -1.76%)、杭可科技(46.400, -0.95, -2.01%)、利元亨等。

按營收規模來看,先導智能可以說是國內鋰電設備領域的龍頭。公司于2012年-2019年間,銷售收入從1.54億元上升到46.84億元,七年復合增長率62.88%,歸母凈利潤從0.4億元上升到7.66億元,七年復合增長率50.90%。

據了解,先導智能已經和索尼、三星 SDI、LG 化學、ATL、 CATL、比亞迪等行業龍頭電池企業建立戰略合作關系。

不過,隨著一些補貼政策的減弱,鋰電設備廠商下游的電池企業競爭開始加劇,近兩年一些二三線動力電池廠商正加速出清,電池產能這逐漸向頭部集中。數據顯示,全球動力電池Top10廠商的市占率已從2017年的80%提升至了2019年的86.9%。

“一方面,二三線電池企業的倒閉可能會給設備廠帶來壞賬;另一方面,電池產能”加速集中也使得設備廠對頭部企業的依賴性提升。”某投行人士告訴新浪財經,如今這些賣“鏟子”的設備廠的日子也不好過了。

先導智能在2019年就大幅計提了資產減值。4月27日,公司公告披露,2019年度對相關資產計提資產減值準備總額為1.75億元,其中涉及計提的應收賬款、其他應收款以及應收票據就達到了1.27億元。

此外,盡管公司下游電池企業都有擴充電池產能的計劃,但似乎多數企業選擇的是“降本增效”的路徑。從公司下游的大客戶寧德時代披露的投資規劃來看,到2021年公司單位機器設備投資最低可到1.9億元/GWh,而公司在2017年該項指標為3.8億元/GWh,降幅達50%。

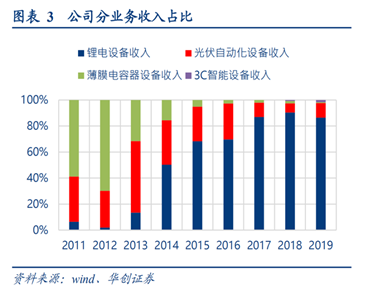

圖2:先導智能歷年收入結構變化情況

或許是為了應對行業格局變化,從先導智能的產品結構來看,公司在2019年光伏設備的收入占比得到了一定程度的提升。

隔膜:曾經的“明珠”面臨競爭加劇與技術淘汰

鋰離子電池隔膜也是動力電池上游比較核心的組件之一。行業之初,由于技術方面的優勢,鋰電池隔膜的生產主要集中在日本旭化成、東麗化學、韓國SK等日韓企業。

但隨著國內新能源市場的發展擴大,隔膜產業的核心技術正被恩捷股份(60.910, -0.99, -1.60%)、星源材質(32.170, -0.19, -0.59%)、滄州明珠(3.520, 0.01, 0.28%)等一些國內的生產企業所突破,推動了鋰電池隔膜產業國產化的進程。公開信息顯示,2017年鋰電池隔膜的國產化率已達到了90%,目前更是超過了93%,且還有繼續替代的空間。

鋰電池隔膜企業代表恩捷股份在其最近的交易所問詢回函中表示,鋰電池隔膜產業的重心已向中國轉移。突破了國外隔膜技術后,由于行業有著較高的毛利率,大批國內生產企業和資金的進入,導致行業產能迅速增加,市場競爭也日趨激烈。

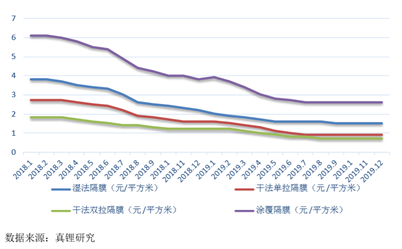

從行業機構披露的隔膜價格來看,2018年初至2019年底,濕法隔膜、干法隔膜、涂覆隔膜等主要隔膜產品價格的下跌幅度均接近了50%。

圖3:隔膜價格走勢

價格競爭帶來的直接影響是,行業中不少龍頭公司的毛利率開始出現大幅下滑,比如星源材質的毛利率從2017年的51.86%下降至了2019年的41.73%,金冠股份(4.740, -0.03, -0.63%)的從2017年的37.38%下降至了2019年的28.03%,滄州明珠更是從2017年的27.96%跌至了目前的12.07%。

表現最好的恩捷股份,也從2017年的65.05%跌至了2019年的59.66%。近期,恩捷股份在向交易所的回函中指出,公司的經營情況好于同行的主要原因,一方面是在設備的先進性和規模化優勢上,另一方面是因為公司正確的技術路線與長時間的設備調校。

干法和濕法是鋰電隔膜行業兩種主要的工藝,但從目前的發展趨勢來看,濕法隔膜由于性能良好,正逐漸取代干法。根據第三方機構真鋰研究統計,濕法隔膜2019年末價格相比年初

下降幅度約25%,干法隔膜2019年末價格相比年初下降幅度超過40%。

從2019年隔膜的出貨量來看,濕法出貨量19.9億平方米,同比增加51.2%;干法出貨量7.5億平發米,同比增加6.4%,濕法在規模和增速上都遠超干法。干法技術的逐漸淘汰很可能給上述一些只做干法或同時經營干濕業務的企業帶來二次沖擊。

但像專營濕法的企業,日子也并非風平浪靜。一方面,意識到濕法優勢的部分行業公司,如星源材質、中材科技(14.630, 0.25, 1.74%)、滄州明珠等,都在加速擴張濕法隔膜產能;另一方面,下游動力電池廠為保證供應鏈穩定不僅在積極培養二供、三供,還有例如寧德時代、比亞迪等大廠在積極自建涂覆產能。

此外,前期熱議的尚處研發階段的固態鋰電池,一旦實現商業化,也可能會改變整個隔膜行業的生態。

上游鋰鹽企業:否極泰來

2018年開始,由于產能過剩,下游需求釋放不及預期。國內鋰鹽市場遭遇了一波價格上的暴跌。鋰鹽價格從峰值的16萬元人民幣/噸,跌至了如今的5萬元左右/噸。不過,鋰鹽市場的情況似乎正在好轉。

從供給端來看,中泰證券(13.520, 1.23, 10.01%)研報指出,目前市場價格已跌至鋰礦石生產成本附近,企業觸及虧損現金流,無法維持正常的資本支出。受此影響,目前澳洲不少礦山都在進行減產或停產,2020年Q1西澳礦山(除Greenbush),共生產鋰精礦18.78萬噸,環比下滑18%,同比減少30%。

此外,南美鹽湖企業也放慢了擴產的腳步,如ALB公司將La Negra項目的投產時間推遲至了2021年Q1;SQM將對Mt Holland的項目投資決定推遲至了2021年Q1等。

而國內的鋰鹽龍頭之一天齊鋰業(23.180, -0.23, -0.98%),遭遇了由并購帶來的資產減值和債務危機。據外媒報道,公司正考慮出售其在澳洲的鋰礦股權。

需求端方面,下游動力電池企業已經紛紛在各地投資建廠,比如動力電池三巨頭寧德時代、比亞迪、國軒高科,便在近兩年大舉進軍西部,投資了數百億建設動力電電池廠。

事實上,今年以來,雖然碳酸鋰仍在下跌,但氫氧化鋰價格已經出現了企穩現象。目前,國產56.5%氫氧化鋰的每噸價格在55000元,較年初54500元已出現了小幅上升。

一位行業并購專家告訴新浪財經,行業內企業正從以前“重資源”的發展方向向“資源品質雙重視”的路線發展。“雖然碳酸鋰的含鋰量高于氫氧化鋰,但目前高鎳811電池必須使用氫氧化鋰,導致氫氧化鋰的價格已大幅超過碳酸鋰,一些能夠較快完成技改,將碳酸鋰產能轉換為氫氧化鋰的上游企業已經開始不斷受益”,該人士表示。

不但如此,就在近期彭博社報道了一則關于澳大利亞有選擇性的出口鋰礦資源的新聞時,國內動力電池廠商大手筆在西北資源重鎮布局的消息也不脛而走。比亞迪今年在重慶璧山投產了年產能10GWh的工廠,去年在青海也有工廠投產;寧德時代位于四川宜賓30GWh的電池工廠已宣布開建;國軒高科則將10GWh的項目布局在了廣西柳州。三家電池龍頭企業在西部的總投資已超500億元。

一位電動車行業研究人士告訴新浪財經,以往動力電池廠商傾向于將產能布局在離整車廠商地位位置較近的區域,以快速配合整車廠商的生產進度。“目前動力電池巨頭在西部的大規模布局,正是出于對上游鋰鹽供給不確定性的擔憂,從他們的投資側重不難看出,電動車價值鏈的‘微笑曲線’正在逐漸形成”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號