![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

自2020年3月份以來, 稀土價格開啟了新一輪的漲價周期,氧化鐠釹等稀土價格自低點(diǎn)以來漲幅均在50%上下。

對此,中泰證券的分析師表示,新能源汽車的增長帶來稀土需求持續(xù)放量是本輪稀土漲價的重要原因。稀土作為稀土永磁的重要原材料,稀土永磁廣泛應(yīng)用于生產(chǎn)、生活各個領(lǐng)域,以新能源汽車為例,當(dāng)前全球新能源汽車產(chǎn)銷量已經(jīng)邁入400-500萬輛門檻,是15 年的8-10 倍,新能源汽車需求已經(jīng)占到釹鐵硼總需求7-8%,高性能產(chǎn)品需求15%+,需求增量的 30%左右,為稀土下游的需求帶來巨大推動力。

東吳證券也表示,稀土行業(yè)的供需關(guān)系到了一個重大的拐點(diǎn),需求受新能源汽車、風(fēng)電等一系列的拉動,未來高成長是持續(xù)且確定的。

以稀土業(yè)務(wù)為主營的盛和資源為例,從2020年公司的業(yè)績預(yù)告來看,扣除非經(jīng)常性損益后,公司扣非凈利潤大概是在9400萬,如果剔除商譽(yù),實(shí)際上利潤在4.4個億左右。Q4利潤在3.3個億,環(huán)比Q3增加2.6個億。

由此,公司的股價單一月漲幅就超過90%。不過,就歷史復(fù)盤來看,稀土多次的價格上漲持續(xù)時間都較為有限,無論商品價格還是公司股價都是脈沖式行情居多,并且稀土產(chǎn)業(yè)鏈常年來盈利能力欠佳,因此本輪稀土漲幅的持續(xù)再次受市場質(zhì)疑。

那么,本輪的稀土價格上漲與11年的價格上漲有何異同,本次價格上漲能否一改行業(yè)過去慘境?

供給和需求雙改善,此次漲價或更具持續(xù)性

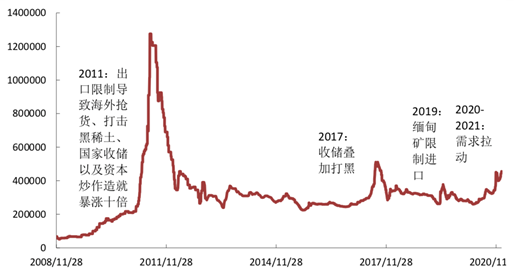

從2011年的價格上漲來看,主要原因?yàn)閲覍ο⊥列袠I(yè)進(jìn)行整治,在產(chǎn)量、新增產(chǎn)能、出口等方面實(shí)行嚴(yán)格的政策管控。自11年開始,國家開始對我國稀土重的黑色產(chǎn)業(yè)鏈進(jìn)行打擊,對于市面上違法違規(guī)開采、生產(chǎn)稀土的企業(yè)進(jìn)行打壓,同時,國家實(shí)行出口配額制度度,限制稀土的出口量。在一系列措施外加社會囤貨行為下,稀土價格開始暴漲,氧化鐠釹價格由 20 萬元/噸上漲至124.9 萬元/噸,漲幅達(dá)518%, 氧化鏑價格由139.25漲至1379.25 萬元/噸,漲幅達(dá)到916%。

歷年稀土價格上漲原因

資料來源:財通證券

不過,雖然在國家進(jìn)行打黑、出口配額等措施期間,稀土價格快速上漲,但是持續(xù)時間不足一年,黑稀土產(chǎn)業(yè)仍然屢禁不止,同時缺乏下游需求穩(wěn)增長配合,價格上漲趨勢難以持續(xù),后期均跌破了前期低點(diǎn),持續(xù)下滑。

相較之下,雖然此次的上漲同樣有國家對于供給側(cè)的規(guī)范做推動,規(guī)范稀土產(chǎn)業(yè),打擊違規(guī)違法的黑稀土企業(yè),合理進(jìn)行出口配額,不過更為關(guān)鍵的是下游需求的持續(xù)增長為價格上漲提供持續(xù)的推動力以及供給格局的改善。

例如,盛和資源在近期與投資者的交流中便表示,目前行業(yè)的需求主要受新能源汽車、風(fēng)電、變頻空調(diào)以及消費(fèi)電子等需求的推動。其中,新能源汽車是最大的增量。到2025年,國內(nèi)的新能源汽車的占比有望達(dá)到20%,國外的需求也十分巨大,估計(jì)能達(dá)到1500萬輛,由于每300萬輛則對應(yīng)一萬噸的釹鐵硼材料需求,則國外便能達(dá)到4-5萬噸釹鐵硼材料的需求。

此外,在風(fēng)電、變頻空調(diào)、消費(fèi)電子等領(lǐng)域,未來隨著技術(shù)與產(chǎn)品升級,稀土材料需求均將呈現(xiàn)快速上升。

而從供給端來看,未來數(shù)年的供給彈性則會下降。由于新增礦山的周期在3-5年,國外目前遇到產(chǎn)能瓶頸,難以出現(xiàn)大規(guī)模增長,國內(nèi)受指標(biāo)限制,增長受到制約,將使得行業(yè)整體處于供需緊平衡的狀態(tài)。

不過,雖然未來需求端有強(qiáng)力的支撐,供給格局有所改善,但稀土產(chǎn)業(yè)仍然存在著許多問題導(dǎo)致行業(yè)整體盈利能力不佳。

低價競爭和高企的成本擠壓企業(yè)利潤

首先,從競爭格局來看,雖然近年來國家不斷實(shí)行打黑政策,規(guī)范稀土產(chǎn)業(yè),但是稀土黑色產(chǎn)業(yè)仍然存在,行業(yè)整體集中度低的局面并未顯著改善。

2019年全國稀土開采量配額控制在13.2萬噸,但實(shí)際產(chǎn)量大大超出。據(jù)業(yè)內(nèi)人士估計(jì),市場上流通的稀土中來源不明、生產(chǎn)指令性計(jì)劃外的“黑稀土”,已經(jīng)超過一半以上,導(dǎo)致供過于求,加劇稀土低價外銷現(xiàn)象。因此,前述稀土供給端彈性較弱的假設(shè)存在較多不確定性。

同時,企業(yè)之間也由于產(chǎn)品同質(zhì)化嚴(yán)重,缺乏競爭力,不斷壓低價格進(jìn)行銷售。在黑色產(chǎn)業(yè)屢禁不止,業(yè)內(nèi)競爭無序的背景下,稀土價格持續(xù)走低,原本稀缺的資源偏離了其真實(shí)的價值,最終企業(yè)利潤也受到影響。

數(shù)據(jù)顯示,近年來國內(nèi)六大稀土集團(tuán)的銷售毛利率也明顯下降。其中,北方稀土集團(tuán)的銷售毛利率,從2011年最高72.8%,下降到2019年的10%左右。

另一方面,對稀土的開采加工的成本較高也是影響企業(yè)利潤的關(guān)鍵,雖然國內(nèi)的開采成本較國外具備一定的優(yōu)勢,但是在國家對稀土開發(fā)的環(huán)保政策不斷驅(qū)嚴(yán)下,環(huán)境恢復(fù)費(fèi)、植被恢復(fù)費(fèi)、稀土資源稅等等成本不斷增加,僅環(huán)保的成本就占總成本的30%。

以中國南方稀土生產(chǎn)重地江西贛州為例, 2011年該省稀土行業(yè)全年利潤為65億元。然而,僅贛州一地,當(dāng)年因?yàn)橄⊥灵_采造成的環(huán)境污染,礦山環(huán)境恢復(fù)性治理費(fèi)用就高達(dá)380億元。同時,隨著企業(yè)開采的不斷增加以及生產(chǎn)線的低效,稀土回收率較低也是成本高企的重要原因。

低附加值產(chǎn)品過剩、高附加值產(chǎn)品匱乏

從生產(chǎn)的產(chǎn)品結(jié)構(gòu)來看,大部分稀土企業(yè)設(shè)計(jì)的仍然是低附加值的開采、冶煉分離和加工業(yè)務(wù)。以盛和資源為例,公司19年的主要營收為稀土金屬、稀土氧化物等,各自占比為44.65%和18.53%,按地區(qū)來看,四川的輕稀土業(yè)務(wù)、江西的中重稀土業(yè)務(wù)、以及海南的業(yè)務(wù)毛利率均分別為11.71%、7.54%和9.59%,毛利率極低。而在稀土新材料開發(fā)和終端應(yīng)用技術(shù)方面國內(nèi)企業(yè)與國際先進(jìn)水平差距明顯,擁有知識產(chǎn)權(quán)和新型稀土材料及器件生產(chǎn)加工技術(shù)較少,低端產(chǎn)品過剩,高端產(chǎn)品匱乏。

中信證券曾撰文指出,由于稀土氧化物和稀土材料不是完全標(biāo)準(zhǔn)化產(chǎn)品,不同于傳統(tǒng)冶煉廠,稀土產(chǎn)品的加工費(fèi)和毛利水平很大程度上取決于產(chǎn)品的附加值。但是國內(nèi)的稀土產(chǎn)業(yè)鏈的企業(yè)缺乏高端技術(shù),產(chǎn)品附加值低下,仍然依賴于資源端的競爭,依靠價格戰(zhàn)賤賣稀土資源。

一位機(jī)構(gòu)投資者表示,本輪稀土行情可能仍是“概念式”炒作。“我們可以參照過去5年市場對鋰礦資源的投資投機(jī)路徑,凡是重資源輕技術(shù)輕管理的企業(yè),都沒能給股東帶來長期價值,反而是重產(chǎn)品重技術(shù)不冒進(jìn)的企業(yè),一躍成為了目前的龍頭。對于稀土企業(yè),應(yīng)該是一樣的”,該人士表示。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號