![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

在減排目標指引下,分布式規模或將成為我國未來光伏裝機空間的最大變量。從行業發展階段來看,BIPV當前供需條件成熟,供給方技術和產能均已到位。2030年中國建筑可安裝屋頂BIPV總裝機空間有望達到662~745GW,對應投資規模約3萬億。

什么是BIPV?

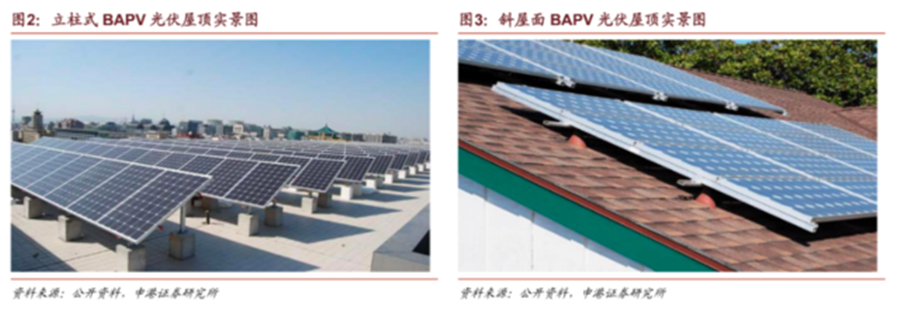

BIPV(Building Integrated Photovoltaic),即建筑光伏一體化,是一種將太陽能發電設備集成到建筑和建材上的技術,屬于分布式光伏電站的一種類型。BAPV(Building Attached Photovoltaic)概念的出現主要是為了區別于BIPV,實際上BAPV就是已經發展多年的屋頂分布式電站及其簡易變形。

BIPV相對于BAPV最大的區別在于光伏和建筑相結合的一體化程度更深,BAPV從本質上來說電站屬性更加突出,而BIPV組件雖然具備光伏發電性能,但基礎屬性上是一種建筑材料。 因此除發電性能外,建筑標準、產權劃分等方面是BIPV面臨的主要問題。

但因為BIPV的建材屬性更突出,其在建筑上的應用場景也更加豐富,除了BAPV也可以用的平屋頂、斜屋頂、幕墻外,透明采光頂、遮陽棚等應用場景都可以安裝BIPV 。

從產品特性來看, 對于新增建筑,無論是從成本、還是美觀角度來說,BIPV都具備顯著的優勢。 對于存量建筑,BAPV和BIPV各有千秋,共享市場。

隨著光伏發電技術日臻成熟,光伏玻璃鋼化技術不斷提升,組件廠與建材廠的磨合升溫,長期來看,在光伏建筑一體化領域,BIPV是確定性的發展方向。

市場仍是一片藍海

BIPV并不是一個新概念,自國內第一個BIPV項目落地至今已過去了15年,但在當下時點BIPV市場仍是一片藍海。

目前國內的BIPV系統嚴格來說仍然是分布式光伏電站的變形,并沒有真正地做到光伏建筑一體化。 成熟的BIPV產品需要光伏電池片與建材更加緊密的結合,形成完全一體化的建材產品,典型代表是特斯拉的光伏屋頂瓦片Solar Roof,直接將電池片作為瓦片安裝在屋頂上。

但這樣會犧牲必要的組件表面積,失去了鋼結構的輔助,對組件本身的耐候性、安全性、防水性、防火性等要求也會更高,同時由于需要完美匹配建筑結構,組件產品的定制化程度很高,難以形成規模化標準生產,且成本偏高。

在我國當前電價水平下,短期內不具備盈利能力。 在很長一段時間內仍需要組件廠與建材廠進行合作,來覆蓋這片藍海市場 。

標準制定還差臨門一腳

在光伏行業,中國無論是技術水平還是產能儲備都走在全球前列;在建材行業,幕墻和鋼結構企業的技術經驗、產能建設、市場渠道方面也早已做好了充分準備。

目前供給端不對行業發展造成限制影響,可以催化BIPV這個新興行業快速打開的因素主要有兩點:一是國家政策引導;二是行業標準完善。

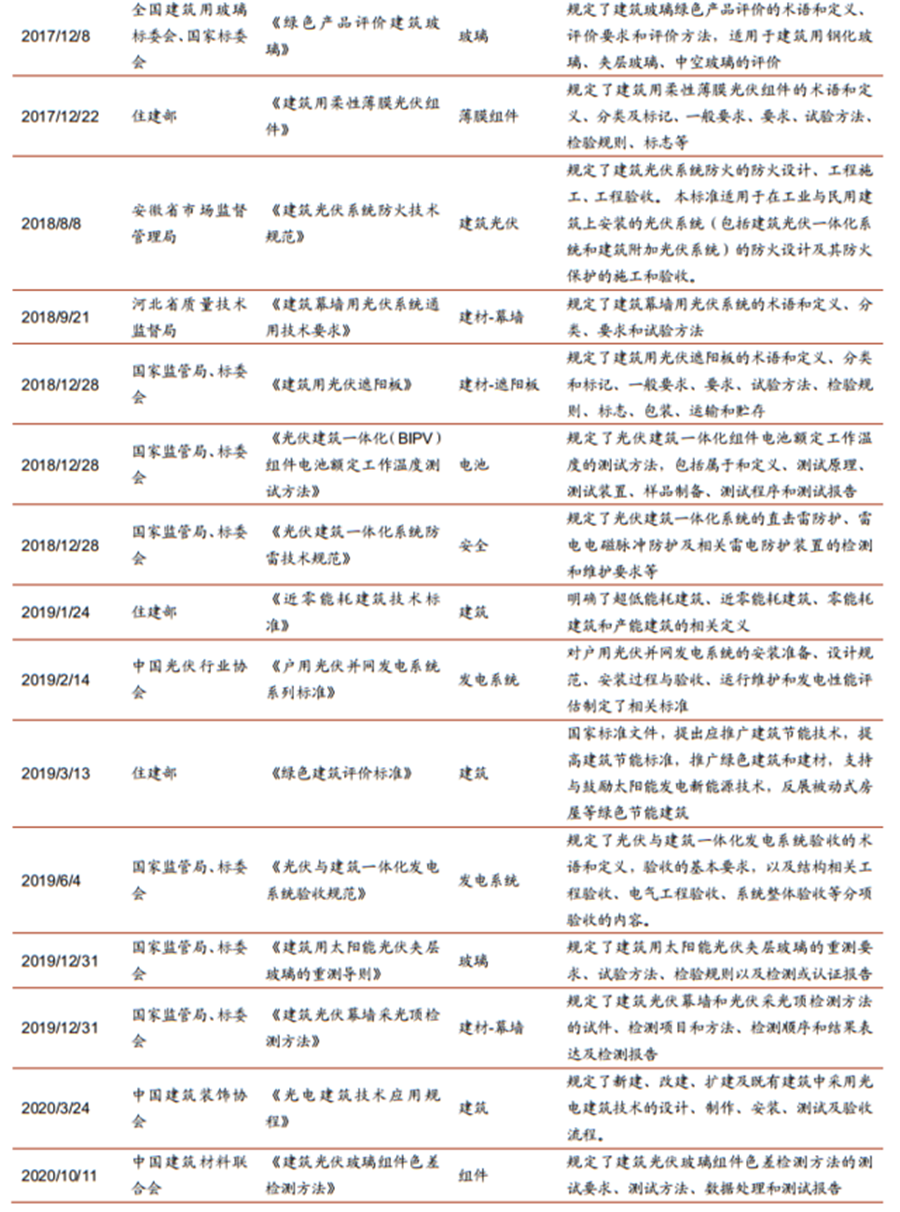

我國限制BIPV推廣的標準化問題主要體現在兩方面:一是BIPV自身產品性質、產權劃分、技術標準;二是裝配式建筑相關構件、設計標準 。

BIPV從生產、建設、運行再到拆除,是一個設計多方主體的過程,產權劃分模糊延后了商業模式的建立。 同時BIPV本質上是建材,但又與建材有區別,因此需要一整套全新的行業標準來對產品技術做出相關規定。

標準化工作在多年以前行業誕生之初就以啟動,但目前仍不完善,以及部分標準涉及到發布日期和實施日期的滯后性,導致行業發展速度延緩。

行業空間取之不盡用之不竭

盡管行業標準存在滯后,但是需求市場已做好準備隨時為行業打開龐大空間。

BIPV在項目收益上已具備大規模建設的可行性,存量建筑將是我國未來中短期內BIPV的主要增量市場。

申港證券測算表示,中國國內工商業及公共建筑屋頂面積存量200億平,平均每年新增7~8億平,考慮BIPV在新增建筑中滲透率逐年提升至2030年15%,存量改造比例1%。2030年建筑可安裝屋頂BIPV總裝機空間達662~745GW,對應投資規模約3萬億。

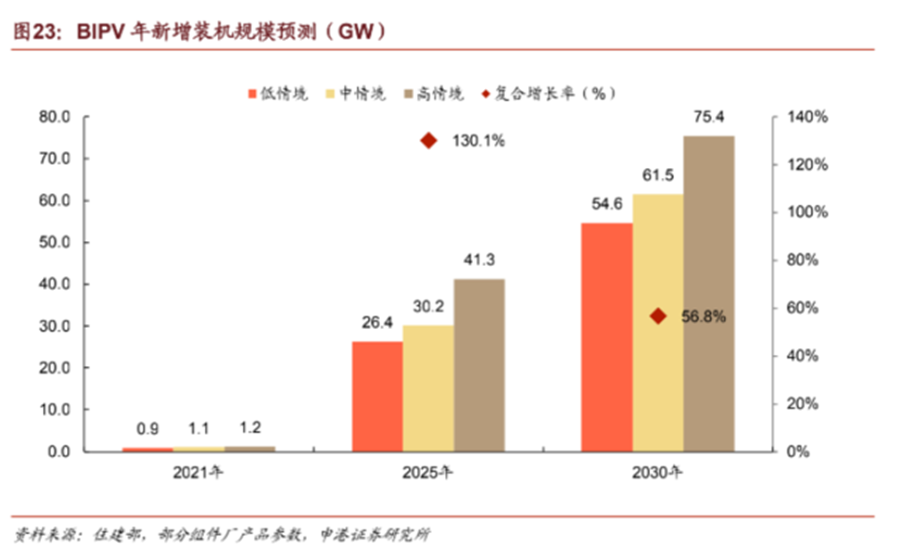

綜合考慮市場空間、降本速度、行業發展進程等因素,預計2021年BIPV裝機0.9~1.2GW,2025年26.4~41.3GW,5年復合增長率130%,2030年54.6~75.4GW,10年復合增長率57%。

國家政策扶持尚未明確

目前BIPV領域,在減排目標的推動下,國家層面僅有鼓勵性政策,缺少配置比例、補貼標準等更明確的指引。

申港證券分析認為,碳減排不會直接刺激建筑行業增加BIPV配置比例,但催生政策要求的可能性很大。

“3060”雙碳目標的政策剛性不斷加強,建筑行業在目前節能措施下預計將在2040年碳達峰,落后整體標準10年。

減排壓力不僅將推動行業加快制定相關標準,同時建筑作為占全國碳排比例20%以上的行業,將得到國家減排舉措的重視。從緊迫性角度考慮,2021年有很大的概率會陸續出臺相關扶持政策。

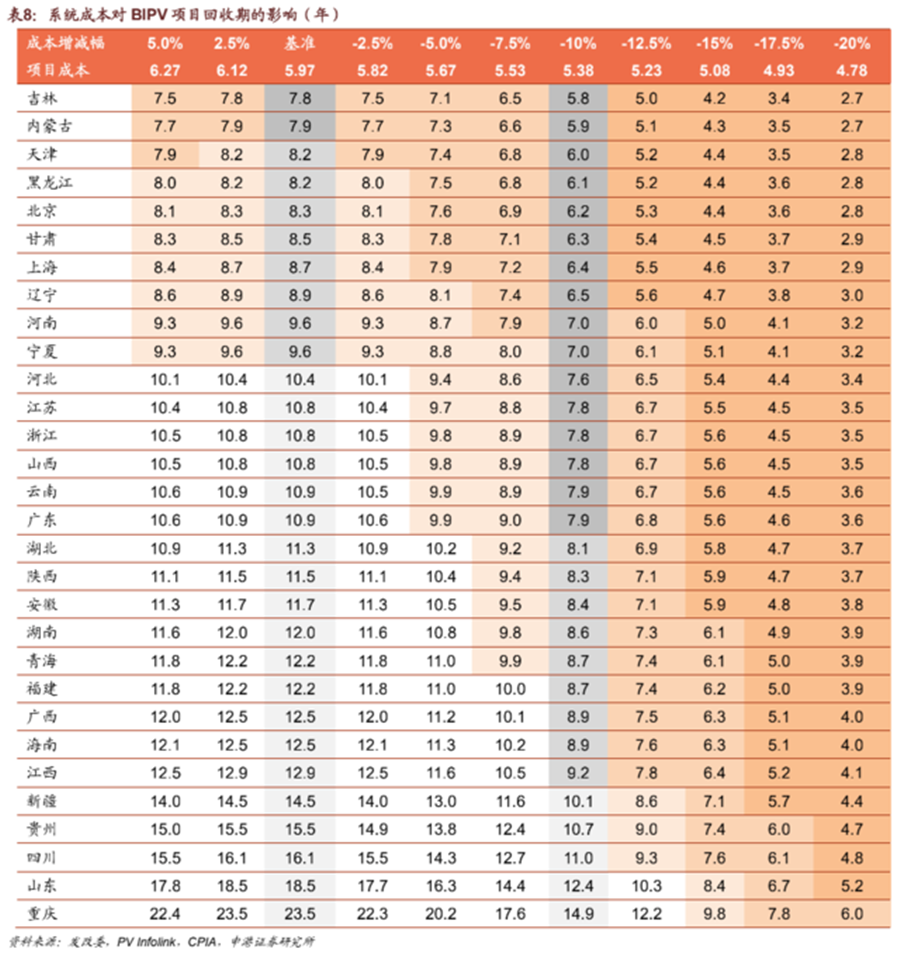

回收期有望減少0.4-2年

申港拆解計算認為,在當前價格水平下,不考慮補貼情況,全國平均BIPV屋頂項目的投資回收期9~10年,若組件價格回落至1.4~1.5元/W的合理水平,則全國平均投資回收期將下降至8~8.5年。

碳交易將帶來潛在額外收益

BIPV作為建筑的構成部分,發電帶來的碳減排量可轉換為碳配額在碳交易市場上進行出售,由此獲得的交易收入可作為BIPV項目收益的一部分,貼現折算到項目建設初期對投資成本的減免。此外雖然單個BIPV項目只能享受一項地方補貼政策,但補貼可以與碳交易收入相疊加,獲得額外收益。

申港證券計算表示,減排量參與交易的比例在40~80%的可能性較大。在不同碳交易價格下,項目可獲得0.25~0.52元/W的單位投資成本減免。

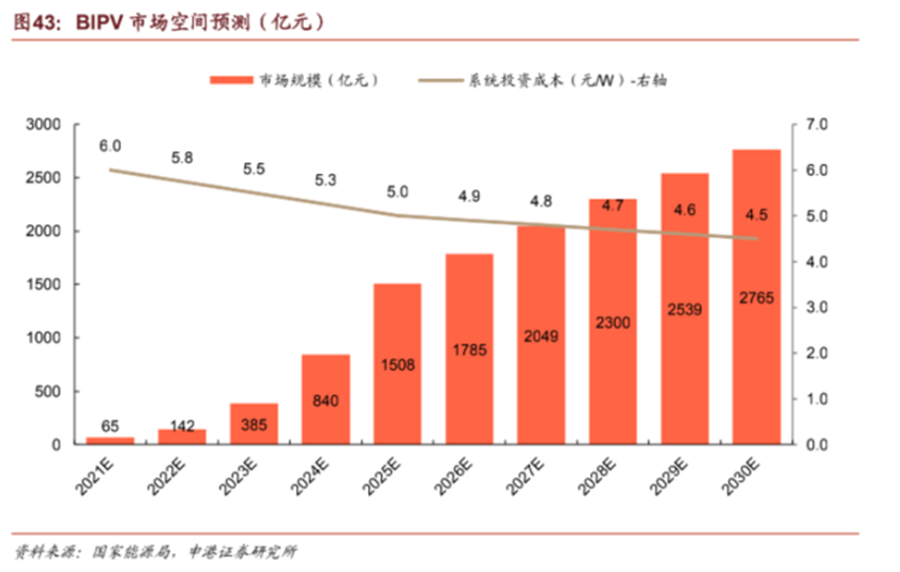

BIPV市場空間2022年超百億、2023年大爆發

申港證券表示,中國BIPV市場在供給端已具備規模化上量的條件,需求端即使在無補貼加持的情況下投資回收期也可控制在十年以內,市場供需條件成熟。

在一般性情況下,其預計BIPV市場空間將會在2022年超過百億,2023年起行業迎來大規模爆發。

其建議關注三個方面的行業消息:針對BIPV終端產品各方面性能的行業標準發布;碳減排目標下,國家對光伏建筑一體化相關政策要求,包括項目補貼、配置比例、示范項目工程啟動等;建筑行業加入全國碳排放交易市場。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號