![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

訂單創(chuàng)16年新高!16000TEU級船最受歡迎

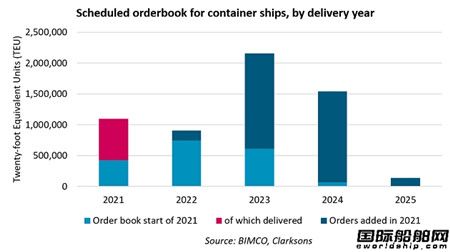

根據(jù)波羅的海國際航運公會(BIMCO)發(fā)布的報告,今年以來集裝箱船新船訂單共計381艘約344萬TEU,僅8個月就已經(jīng)超過了2020年的全年水平。今年上半年集裝箱船訂單量共計317艘約290萬TEU,比去年同期增長10倍,是歷史上第二大增幅,半年訂單量僅次于2005年同期,達(dá)到史上第二高水平,創(chuàng)下16年新高。

截止目前,集裝箱船手持訂單量已經(jīng)達(dá)到619艘530萬TEU,雖然仍低于2008年7月底680萬TEU的創(chuàng)紀(jì)錄水平。

BIMCO首席航運分析師Peter Sand表示:“目前集裝箱船手持訂單總運力約為530萬TEU,這些新船將從2023年開始加入船隊,進(jìn)入2021年,集裝箱船手持訂單量最初只有250萬TEU,在此之后船東訂造了超過330萬TEU新船。”

運力雖然很重要,但它不再是唯一重要的了。Sand稱:“你的船必須準(zhǔn)備好適應(yīng)新興貿(mào)易航線,而且許多訂購的新船將配備脫硫裝置。”

BIMCO認(rèn)為,船舶規(guī)模仍然是船東訂船時關(guān)注的重點,而16000TEU級新巴拿馬型船是目前最受歡迎的船型。2月、3月、4月和6月,每個月都有60艘16000TEU集裝箱船新船訂單,而且這些訂單只涉及5家不同的船東。其中一半訂單由三家噸位供應(yīng)商訂造(包括前四大噸位運營商中的兩家、以及一家小型船東),另一半則是由集運公司所訂造。Sand指出:“這在很大程度上也是一個時代的標(biāo)志,要么簽下大規(guī)模批量訂單,要么干脆不訂船,船東會一次性在一家船廠訂造4艘、5艘、6艘甚至多達(dá)20艘新船。”

近年來,由于中美貿(mào)易糾紛以及疫情爆發(fā),船東看到了一些不同貿(mào)易模式的發(fā)展,13000-16000TEU集裝箱船比更大規(guī)格的超大型集裝箱船(ULCS)更具靈活性,因而更受船東青睞。在2021年前7個半月中,超大型集裝箱船新船訂單量只有22艘,包括2月的14艘24000-24100TEU船和6月的8艘23500-24000TEU船。

脫硫裝置也是船東訂船時的偏好之一,特別是對于大型船舶而言,脫硫裝置能夠更好地降低燃料成本。在今年168艘11800TEU及以上大型集裝箱船訂單中,有117艘都將直接安裝脫硫裝置,占比達(dá)到71%。29艘將配備脫硫裝置但同時采用LNG-ready設(shè)計,而34艘則將直接使用LNG動力運營。另外還有17艘既沒有選擇安裝脫硫裝置也沒有考慮LNG動力。

疫情導(dǎo)致供應(yīng)鏈混亂船舶供不應(yīng)求,船東開始擔(dān)憂

盡管集裝箱船訂單急劇增加,但未來幾年仍有可能面臨運力的局面供應(yīng)不足。

以星航運首席財務(wù)官Xavier Destriau近日表示,鑒于許多公司直到今年還在猶豫是否要訂購新運力,而且許多舊船已經(jīng)過了報廢年限,運力供應(yīng)緊張已經(jīng)成了“一個潛在的重大威脅,尤其是3、4年或5年后的情況。”

克拉克森首席執(zhí)行官Andi Case稱,全球活躍造船廠數(shù)量自2017年以來減少了三分之二,降至約115家,船廠數(shù)量大幅減少,意味著短期內(nèi)建造能力無法滿足船東的需求,“我們離船隊運力供應(yīng)過剩還差得很遠(yuǎn)。”

航運巨頭馬士基首席執(zhí)行官Soren Skou在本月財報電話會議上表示:“目前處于歷史高位的運費是供不應(yīng)求造成的,根本沒有足夠的運力。”

另外,市場都有一種固有的觀點,即船舶不會按期交付,因此BIMCO在預(yù)測給定年份的實際交付量時總會將延遲交付納入考量。

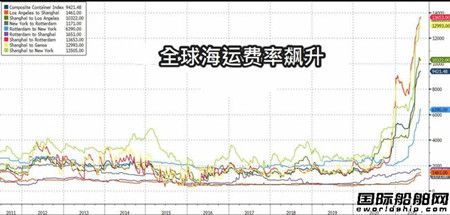

事實上,疫情依然是影響未來集裝箱船舶運力的一個重要因素。疫情引發(fā)的供應(yīng)鏈問題目前已經(jīng)將航運成本推升至歷史高位,運力短缺加大了運費持續(xù)高企的可能性。

Drewry世界集裝箱指數(shù)顯示,截至8月26日當(dāng)周,一個40英尺集裝箱(FEO)在主要跨洋航線的加權(quán)平均運費上漲2.1%,達(dá)到9818美元的創(chuàng)紀(jì)錄高位。

不少業(yè)內(nèi)人士預(yù)計,全球供應(yīng)鏈吃緊的問題恐怕會持續(xù)到明年。運輸行業(yè)經(jīng)濟(jì)學(xué)家Thierry Vanelslander稱,只要新冠疫情沒有得到控制,海上貨運就會繼續(xù)受到干擾,港口擁堵、運費飆升的問題可能要到2022年2月農(nóng)歷新年后才會緩解。

隨著訂單暴增,新造船價格也隨之上漲。據(jù)國際船舶網(wǎng)了解,克拉克森數(shù)據(jù)顯示,集裝箱船新造船價格指數(shù)達(dá)到了89.9點,比去年同期上揚12.7點,是9年來的新高。鋼價上漲也導(dǎo)致造船成本激增,對于高價訂船的集運公司而言,這可能會拖累其收益。

有業(yè)內(nèi)人士擔(dān)憂,到2023-2024年新船集中交付投入市場時,運力會慢慢過剩。商船三井首席財務(wù)官梅村尚(CFO)直言,“客觀來講,我們懷疑未來的貨運需求能否跟得上運力的增長”。預(yù)計居家特需也將在2023年左右萎縮。

事實上很少有人認(rèn)為,2022年后還會持續(xù)有大量新船訂單。日本海事中心的研究員后藤洋政分析稱,隨著新訂單不斷涌現(xiàn),各公司已意識到風(fēng)險。在對LNG和氫等新一代燃料船全面展開投資的背景下,市場行情惡化和成本上漲將成為風(fēng)險。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號