![]() 煤炭

煤炭

![]() 煤炭

煤炭

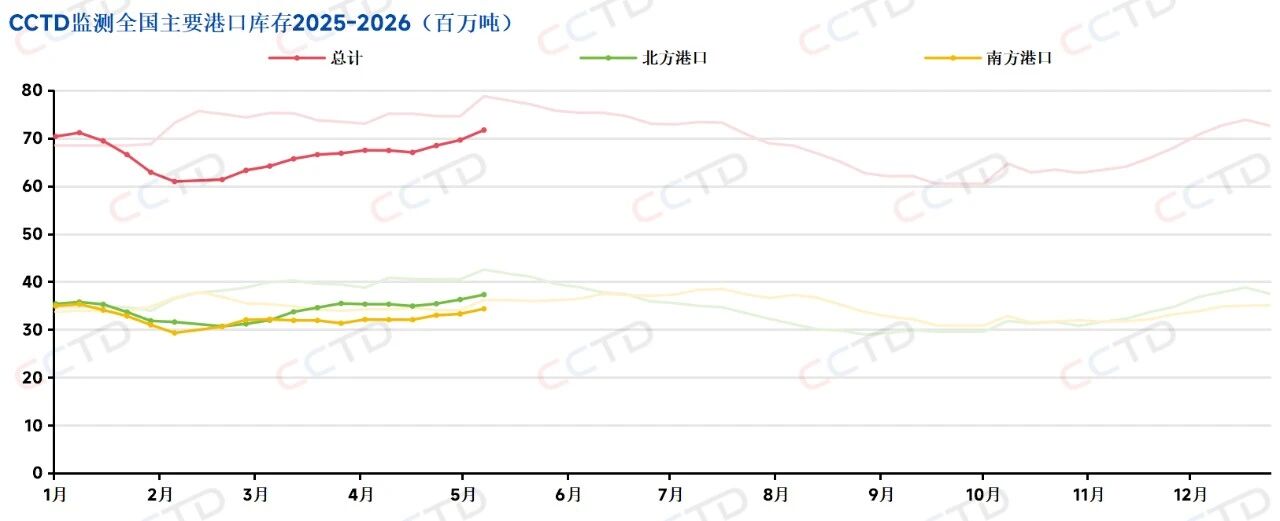

根據中國煤炭市場網(CCTD)對全國59個主要港口的監測數據,2026年以來,全國煤炭港口庫存整體呈現“先降后升”的態勢。年初,全國港口庫存處于7100萬噸左右,隨后逐步回落,并于2月上旬降至約6100萬噸的階段性低點。此后,庫存持續恢復,截至5月11日,全國港口煤炭庫存已回升至7165.6萬噸,再次超過7000萬噸,并創下年內新高。

年初,在冷空氣影響下,東部沿海地區電廠日耗明顯提升。同時,受印尼政策擾動影響,進口動力煤供應明顯下降,推動環渤海港口庫存快速去化。但進入3月份后,國內煤炭產量保持高位。此前持續存在的產地向港口“發運成本倒掛”現象得到修復,鐵路發運量也持續維持高位。在多重因素共同作用下,北方港口庫存快速回升,截至5月11日達到3730.4萬噸,較之前的低點增長21.6%。

與此同時,南方港口庫存也呈現恢復趨勢,截至5月11日達到3435.1萬噸,較年內低點增長16.4%。隨著迎峰度夏臨近,部分電廠庫存仍處于相對偏低水平,在“淡季不淡”預期以及煤價持續上漲的市場氛圍下,終端對煤炭拉運需求釋放有所提前,帶動區域港口庫存回升。

不過,盡管近期全國港口庫存持續回升,但從同比角度來看,各區域庫存水平仍普遍低于去年同期。其中,總港存同比偏低8.9%,北方港口偏低12.3%,南方港口偏低5.0%。

因此,當前庫存增長更多屬于季節性修復,而根據中國煤炭工業協會近日發布的《2025煤炭行業發展年度報告》,預計今年煤炭消費小幅增長,其中電力行業耗煤將略有增長,煤電頂峰調峰作用依然重要。煤炭由單一燃料向燃料與原料并重轉變趨勢下,煤化工生產將保持良好積極性,化工耗煤也將提升。同時,動力煤進口量同比明顯下降,國內市場整體供需形勢更加平衡。

另外,根據CCTD高頻監測數據,截至5月13日當周內,沿海八省動力煤終端用戶日均耗煤水平同比提升7.1%,動力煤消費依然延續同比偏強,而數據顯示,5月下半月,終端補庫需求釋放將愈加明顯,將繼續支撐港口煤炭市場。

CCTD監測的主要港口煤炭庫存通常維持在6000萬至7000萬噸區間波動。當前庫存雖回升明顯,但仍符合季節性規律。在進口煤減量明顯、國內供應穩定、終端需求保持韌性的背景下,目前庫存水平尚未對煤價形成明顯下行壓力,沿海煤炭市場預計仍將延續偏強趨勢。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號