![]() 新能源

新能源

![]() 新能源

新能源

之所以用“不歸路”這個詞,是為了強調這種趨勢的不可逆轉。2003年德國光伏補貼政策的出臺,極大推動了德國乃至歐洲太陽能光伏應用市場的發展,太陽能級多晶硅市場需求由此出現爆發性增長,價格飛速上漲。到了2008年,國際多晶硅價格更是一舉達到350萬元/噸。暴利的驅動下,眾多企業跟風擠進了這個高科技行業。多晶硅行業的躁動不止是發生在中國,它就像一場全球的盛宴,雨后春筍般冒出的多晶硅企業們迫不及待的想著分一杯羹。盛極必衰,如今讓當我們回頭再看時,仍能感受到多晶硅血肉競技場的殘酷性。

2013年,多晶硅產業五巨頭——保利協鑫,瓦克化學(Wacker),漢姆洛克(Hemlock),OCI,以及REC,僅僅這這五家多晶硅供應商就生產了全球范圍內大約81%的多晶硅,總產量達21.5萬噸。按地區性分布,2013年中國多晶硅產量占全球總產量的35%;緊跟其后的是美國,占總產量的24%,其次是德國和韓國,分別為23%和12%,其他地區(主要是日本)多晶硅產量亦貢獻了6%的市場份額。

再看一下各個多晶硅產地的企業構成,2013年,全球多晶硅產能主要集中在15家企業上,其中,中國企業有保利協鑫、特變電工、大全、瑞能、亞洲硅業、洛陽中硅等;美國主要企業為Hemlock、REC、SunEdison三巨頭;德國韓國都是一家獨大,主要產能分別為瓦克、OCI貢獻;日本多晶硅產能分布較廣,Tokuyama、M.setek、Mitsubishi、Osaka Titanium四家企業皆入圍全球多晶硅 TOP 15。

看起來中國多晶硅產業形勢還不錯。2013年全球多晶硅產量前十五的企業中國有6家入圍。然而,如果從產量分布去看的話,中國中小多晶硅企業的生存環境卻不讓人樂觀。根據中國光伏行業協會秘書長王勃華在第六屆中國(無錫)國際新能源大會上發言透露,在高峰時期我國多晶硅廠生產企業達到80多家,其中改良西門子法40多家。盡管曾經因為多晶硅大降價曾經出現過僅有4、5家企業維持生產的情況,但隨著行業逐步回暖,現在已經有18家左右的企業恢復生產。然而,在這18家恢復生產的企業中,前五名的產量就占到總產量的80%以上,排在后面的13家生產量不到總量的20%。

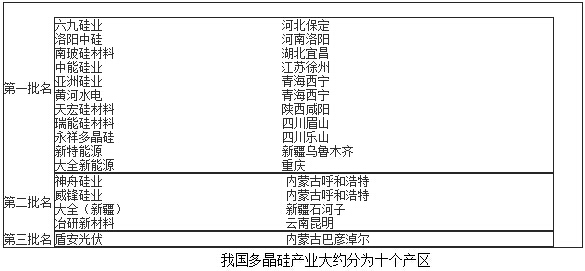

盤點入圍《光伏制造行業規范條件》的多晶硅企業

根據國務院《關于促進光伏產業健康發展的若干意見》(國發[2013]24號)和國家有關法律法規及產業政策,按照優化布局、調整結構、控制總量、鼓勵創新、支持應用的原則,2013年9月工信部制定并發布了《光伏制造行業規范條件》,隨后在10月發布了《光伏制造行業規范公告管理暫行辦法》。11月28日,工信部發布公告,將擬公告的符合《光伏制造行業規范條件》第一批企業名單予以公示。

第一批入圍公示名單包含134家光伏生產企業,其中有尚德電力 、南玻A、天威保變 、ST超日、比亞迪等一批上市公司。主要涵蓋了多晶硅、電池、組件、硅棒、硅片幾個業務領域,其中主營業務涉及組件生產的企業有60家,電池生產的企業47家,多晶硅生產企業11家,其余則為硅錠、硅棒、硅片生產企業。

在今后的半年多時間里,工信部又接連公布了第二、三批符合規范的入圍光伏企業名單。而從后面的名單結果來看,后面入圍的多晶硅企業數量遠沒有第一批那么多,僅有四家。而第三批名單中,入圍多晶硅企業更是孑然只有內蒙古盾安光伏一家。

下面為讀者盤點一下三批入圍《光伏制造行業規范條件》的多晶硅企業:

從名單上看,連續的三批16家多晶硅企業名單在相當程度上和2013年產量名單有一定的重疊,然而,從總體來看,入圍企業不足全國多晶硅企業全盛時期總數的五分之一。根據規范要求,入圍企業需達到當前50%的產能利用率和完成相關環境評估。自從多晶硅價格大跌,許多新進入行業的多晶硅企業皆以為經營狀況停產,2014年上半年以來復產開工的多晶硅企業僅有15、6家,這些企業和入圍名單也有相當大的對應。多數多晶硅企業基本是堅持開工到2012年的9月份,所以第一批名單有11家企業入圍。但2013年,一直停產到2013年9月份的企業是達不到50%的的產能利用率。隨著這個準入門檻一年一年地進行下去,企業的數量將逐漸減少。從第一批的11家到后面的4家、1家,也可以反映出多晶硅產業的開工情況堪憂。

在工信部名單之內的企業,更容易獲得金融機構的鼓勵與支持的,名單之外的企業應面臨金融政策的維持或壓縮;海關為企業辦理出口產品退稅時,也會依據名單上優先退稅,不在名單之內的企業將不能享受退稅政策。而且,《名單》影響也會擴散到光伏企業上下游的合作關系,公告的名單也將逐漸成為企業間合作的重要基礎。業內人士認為,去產能化的途徑也主要是依靠兼并重組的手段,此次出臺《規范條件》是為行業兼并重組、淘汰落后產能、提高行業集中度做好了準備。

由此可見,在光伏產業逐漸走出寒冬,多晶硅產業也有了一定的恢復。但總的來說,行業整并是大趨勢,光伏行業的兼并重組風一直延伸到上游,競爭力差的企業已經在政策上被放棄了。當然,對于如何整并,各方行業專家也有不同的看法。在第一批名單出爐之時,保利協鑫能源控股有限公司副總裁總呂錦標接受采訪時曾表示,“今后在晶硅、組件整合中,技術替代的特點會越來越突出。簡單拼湊到一起,已經無法體現出產能規模的優勢了,未來兼并重組可以選擇相互參股方式,通過股權關系把企業間的利益一下子緊密起來。”在技術優勢越來越明顯的情況下,大企業吃掉小企業已成必然。

外企瘋狂涌入

2014年1-10月份,國內多晶硅產量約11.1萬噸,預計2014年全年多晶硅產量將至少達到13萬噸,同比去年增加55%。同時,估計我國多晶硅有效產能在經歷過大企業擴產提升后,大約有15.6萬噸。然而,與之對比的是,2014年我國多晶硅進口量將超過9萬噸。

色協會硅業分會最新發布的報告顯示,2014年9月份我國多晶硅進口總量為9942噸(8月份為8373噸、7月份為8936噸),環比增加18.7%,再創歷史新高!

其中通過加工貿易方式進口多晶硅量為6415噸,在9月份總進口量中占比為64.5%;從美國按加工貿易方式進口1698噸,占9月加工貿易進口總量的26.5%,在當月自美國進口總量中占90%,而除去不在反傾銷范圍內的189噸半導體用多晶硅外,其它則100%為可規避反傾銷稅的以加工貿易方式進口的太陽能級多晶硅!

而8月份時,我國從美國進口的多晶硅總量為1761噸,不僅環比增長了33.8%,且與9月份一樣,除了139噸半導體用多晶硅,剩下的1622噸太陽能級多晶硅也100%通過加工貿易方式進口。這意味著,即便商務部、海關總署8月14日做出了“自2014年9月1日起暫停太陽能級多晶硅加工貿易進口業務申請受理”的決定(以下簡稱“58號文”),海外太陽能級多晶硅借加工貿易進口以逃避反傾銷關稅的活動依然猖獗。

據有關部門摸底,國內一家企業突擊申請并獲批了十筆加工貿易進口合同,執行期從2014年9月持續到2015年8月,總量超過了1萬噸。相當于海外多晶硅企業提前在中國市場鎖定了一年的訂單,由此便可高枕無憂。對國內多晶硅產業造成的沖擊無疑是巨大的。值得一提的是,如REC、Hemolock等海外多晶硅巨頭,或將因沒有了來自于中國市場的壓力,而喪失了幫助中國光伏就雙反與美國達成某種和解的動力,由此造成惡性循環,中小多晶硅企業的生存狀況更是難上加難。

中國需要幾家多晶硅企業/能剩下幾家多晶硅企業?

自從2013年11月《光伏制造行業規范條件》公布以來,我國多晶硅企業呈現出大企業越做越大,小企業則在國內外巨頭擠壓下掙扎求存的狀況。問題就來了,入圍《光伏制造行業規范條件》到底能不能滿足國內光伏產業生產需求?

這其實就是一個中國光伏產業需要幾家多晶硅企業的問題,其另外一層含義則是,到最后我國能剩下幾家多晶硅企業?據中國硅業協會估計,2014年全年我國多晶硅供應量為22萬,遠遠超出光伏產業需求。與此同時,保利協鑫、特變電工、大全新能源等現有開工率較好的多晶硅企業都在緊鑼密鼓的進行著擴產計劃,放眼國外,REC、OCI、瓦克化學的擴產規模也相當驚人,根據GTM Research預測,到2016年全球將新增多晶硅產能25GW,約合130000噸。而這些數字,基本上都是大型多晶硅企業的“貢獻”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號