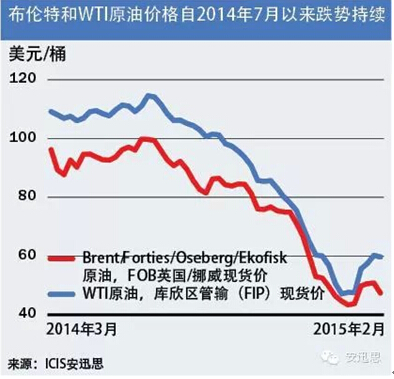

當前能源和化工市場的熱門話題仍然圍繞著2014年年中以來原油價格暴跌,以及油價崩塌如何影響下游產(chǎn)品價格。

那么,未來的油價走勢究竟如何呢?在油價處于高位的形勢下,有兩個比較現(xiàn)實的可能性,即價格上漲或下跌,且每一種可能性根據(jù)不同的價格變化率(斜率)會有不同程度的差異。以下我們來探討一下能夠推動上述兩種可能性的因素。

可能的情形之一:油價反彈

根據(jù)這種預測,油價已經(jīng)觸底。隨著車用汽油零售價走低,消費者將有更多錢用于購買下游產(chǎn)品,而這將帶來更多就業(yè)與需求。從歷史上看,這種情形發(fā)生的機率較高,不過反彈的幅度相對不太確定。

可能的情形之二:油價進一步走低

在這種情況下,我們認為供需基本面并未改變。原油產(chǎn)量要到2015年第三季度才會達到高峰,因此目前石油供應依然過剩,且價格尚未觸底。其他國家的頁巖油生產(chǎn)或支撐這一預測,但全球頁巖油供應還需要許多年時間才能對市場產(chǎn)生影響。

供應過剩的確是事實,不過,當前價格走跌也有可能是市場對長期居高不下的油價過度調整的結果。

有人或許認為存在另一可能,即石油供應過剩,且油價將在多年內(nèi)保持平穩(wěn),并以極為緩慢的速度上漲。不過,油價持穩(wěn)的可能性極低,而油價緩慢上漲則屬于上述第一種可能性,在此忽略不提。

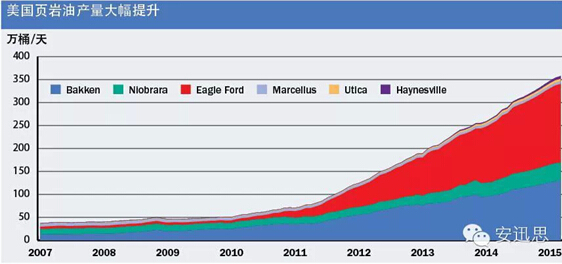

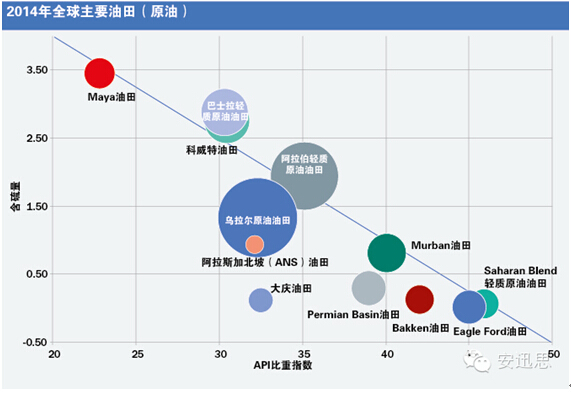

美國頁巖油產(chǎn)量增長無疑改變了供需格局。但就全球而言,其影響仍然有限。在"2014年全球主要油田(原油)"一圖中,圓圈代表相關產(chǎn)量。如果我們比較一下從2012年到2014年的變化,會發(fā)現(xiàn)美國油田產(chǎn)量在全球總產(chǎn)量中的比例僅有微小的變化。因此,供需格局是否真的有所改變?答案是肯定的,但從全球層面上看變化很小,顯示第一種情形發(fā)生的概率更高。

油價反彈的歷史啟示

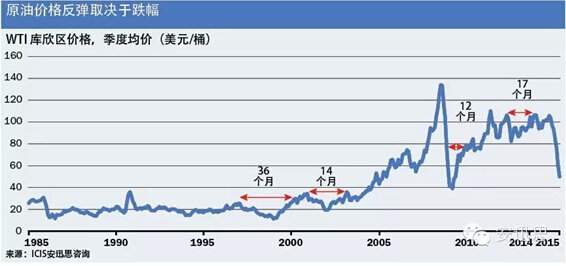

回顧歷史原油價格反彈情況,也進一步支撐了第一種情形發(fā)生的可能性。歷史上看,在油價跌幅較小的情況下,油價往往需要12-35個月時間回歸趨勢線水平(見"原油價格反彈取決于跌幅"一圖)。基于歷史平均價格恢復速度,并假設經(jīng)濟或產(chǎn)品需求增長方面沒有其他大的變化,我們便可在理論上更好地預測本輪價格反彈。

如果把油價反彈速度用百分率來表示,則可以看到,由于本輪油價跌幅超過以往,因此其反彈周期也將更長。也就是說,油價或將在2017年第四季度回復到100美元/桶水平,復蘇周期達35個月,和歷史上較長的復蘇周期一致。在WTI原油價格預測一圖中,紅色虛線代表著預期價格反彈曲線,而其上方和下方的虛線則分別代表價格高位反彈和低位反彈的曲線。

這是一個使用歷史行情曲線來預測未來曲線的例子,這種預測方式有可能相當準確。同時,根據(jù)情況差異還可很容易獲得不同的預測,并為企業(yè)制定不同情形下的應變計劃。

此外,供應鏈上下游價格的合理聯(lián)動,也能夠保護企業(yè)收益性不受市場波動的影響。

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號