![]() 新能源

新能源

![]() 新能源

新能源

近幾年光熱發電不斷受到政策的支持。太陽能光熱發電作為一種較為穩定、環保的新能源電力生產技術,已成為全球多個國家重點支持發展的戰略性新興產業。

一直以來,我國針對光熱發電行業發展發布了一系列相關政策。早在2006年科技部頒布的《國家中長期科學和技術發展規劃綱要(2006-2020)》和2007年國家發改委頒布的《可再生能源中長期發展規劃》兩份文件中,我國就把太陽能熱發電明確列為重點和優先發展方向。

2012年7月,國家能源局印發的《太陽能發電發展“十二五”規劃》提出,到2015年底太陽能熱發電裝機達到1000MW,到2020年裝機達到3000MW,雖然目前看來,2015年這一目標實現的可能性很小,但國家對光熱發電的支持力度可見一斑。

2014年11月,國家發展和改革委員會公布的《國家應對氣候變化規劃(2014-2020年)》再次提到了要鼓勵太陽能熱發電示范項目的實施。該規劃指出了控制溫室氣體排放的九大主要措施,而太陽能光熱被列入優化能源結構的行動措施之一。

一、示范項目名單或于近期公布

2015年9月30日能源局發布《關于組織太陽能熱發電示范項目建設的通知》。《通知》支持的示范項目應達到商業應用規模,單機容量不低于5萬千瓦。《通知》的發布意在通過示范項目建設,培育若干具備全面工程建設能力的系統集成商,以適應后續太陽能熱發電發展的需要。這一《通知》的發布在光熱發電的歷史上將是具備里程碑意義的事件,因為示范項目的實施將在成本核算、補貼發放、技術路線的選擇等各方面為未來光熱發電的發展提供有力的技術及實際案例支撐。

我們預計獲準進入示范項目的名單或將于近期公布,這將是國內規模化的對光熱發電進行補貼的開始,為未來光熱發電標桿上網電價的發布提供事實依據。而名單的公布短期也會在政策層面為行業帶來機會。

二、光熱發電概述

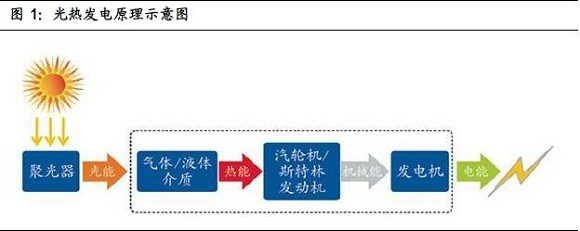

光熱發電是利用太陽的熱資源進行發電的技術

太陽能熱發電(CSP)是一種通過聚光裝置將太陽光匯聚到吸熱裝置,并經傳熱換熱產生高溫氣體或流體,再通過機械做功直接轉化為三相交流電的發電形式。

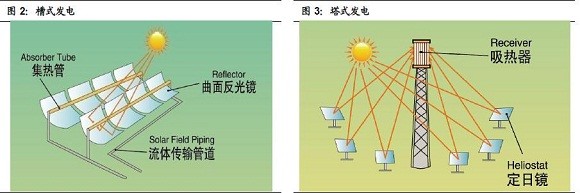

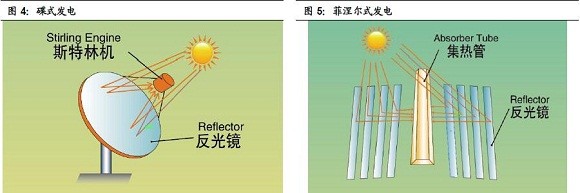

塔式技術具備更加廣泛的適用性

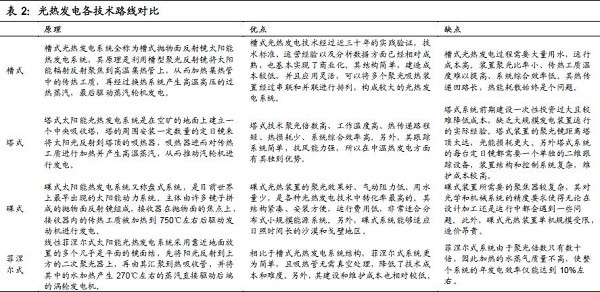

目前的聚光裝置包括槽式、塔式、碟式和菲涅爾式。其中,槽式和塔式使用較為廣泛。

蝶式和菲尼爾式光熱技術雖然應用相對較少,但因為具備其特定的優點有一些示范項目在運行。

通過對四種技術路線的優劣勢比較,我們認為,塔式技術更具備儲熱和大規模的應用的潛質,更適合中國光照條件較好地區的晝夜溫差大、自然環境惡劣、可規模化開發的特點。而塔式技術的儲熱功能使得其更具備電網友好型性,與光伏和風電搭配后可在一定程度上解決新能源并網的諸多問題。

光熱發電的儲熱功能是其相對于光伏發電最大的優勢

9月20日,能源局公布《2015年1-9月光伏發電建設信息簡況》。1-9月全國累計光伏發電量306億千瓦時,棄光電量約30億千瓦時,棄光率為10%;棄光主要發生在甘肅和新疆地區,其中,甘肅省棄光電量17.6億千瓦時,棄光率28%,新疆(含兵團)棄光電量10.4億千瓦時,棄光率20%。

隨著建設規模的持續擴大,未來光伏的棄光率還有增高的可能。我們認為,光伏發電被棄的主要原因是光伏發電不夠穩定,對電網不夠友好,使得電網企業對光伏并網接入有所顧忌。

光熱發電和光伏發電最為重要的差別在于光熱發電可以先將太陽能以熱能的方式儲存起來,并在必要的時候轉化成電能輸送到電網。

而儲能對于彌補太陽能發電的間歇性,以及對電網的調峰能力具有非常重要的意義。可以說,具備儲能功能的光熱發電是一種電網友好型發電方式,是可以與核電及火電一樣作為基荷使用的電源。

光熱發電本仍有下降空間

目前,制約太陽能熱發電的關鍵是成本問題。光熱發電的初始投資成本遠高于其他發電方式,度電成本也較高。

不過,未來光熱發電的成本還有較大下降空間,這主要體現在三個方面。

首先是技術路線的不斷優化升級,比如發現工作溫度更高工作介質、高溫度決定了高熱值轉化效率;還比如,后續隨著導熱介質耐受溫度的提高,熱效率將大幅提升,光熱發電的成本下降將可能是幾何級的。(目前首航節能光熱發電的核心設備之一吸熱器的材料是公司自有知識產權的SHBG-2第二代材料,耐受溫度可以到600度,耐受溫度可達到700度以上SHBG-3第三代材料已經出來,未來可以做到900度以上)。

其次是關鍵生產部件的國產化,目前光熱發電系統里面還有相當一部分零部件需要國外進口,而國產化后可使投資成本降低;

第三個成本下降途徑是規模效應。這個規模效應體現在兩個方面,一是裝機容量的增加,這樣單位投資成本會出現下降;二是隨著光熱電站建設規模的增加,原材料和零部件的規模效應也會顯現,目前在光熱建設規模很小的情況下,很多零部件都需要定制,大大增加了零部件的制作成本。

美國能源部提出2020年的SunShot計劃目標,屆時實現光熱發的的度電成本削減至6美分/kWh,這一價格與傳統燃氣發電相差無幾。如果這個價格能夠實現,光熱發電的普及將指日可待。

三、光熱發電市場空間巨大

國內可供開發土地資源異常豐富

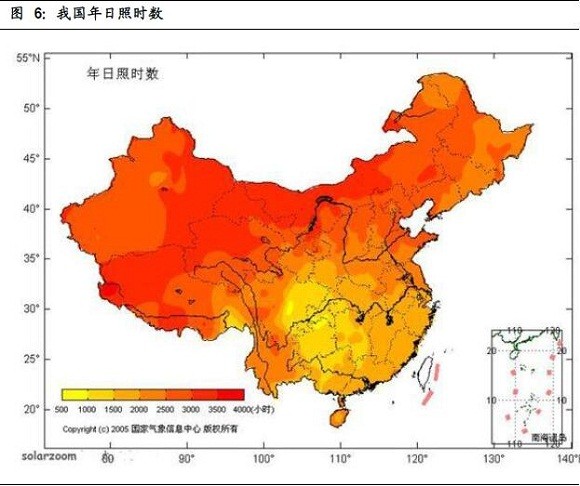

我國擁有豐富的太陽能資源,有專家測算,以年發電量來測算,中國潛在的太陽能集熱可發電量為420000億千瓦時/年,而2014年全社會用電量僅為55233億千瓦時。僅需用約1%的國土面積來發展光熱發電,就可以解決我國100%的能源需求。

另外,從光照條件來看,全國有三分之二以上的面積可以達到年光照時間2000小時以上。

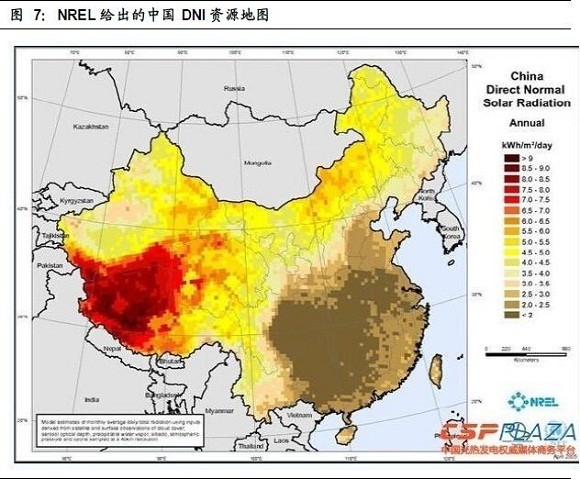

尤其是西部和北部地區,土地和太陽能資源可以滿足光熱大規模發電的需要,其中有條件發展太陽能電站的沙漠和戈壁面積約為30萬平方公里,占我國沙漠面積的33%。其中,甘肅河西走廊、青海、西藏以及新疆的哈密和吐魯番地區的光熱資源條件較好。

以目前唯一投入商業化運營的中控德令哈電站為例,該電站一期裝機容量為10MW,占地面積約500畝,穩定之后年發電利用小時數可達2000小時左右,照此測算,僅10萬平方公里的年發電量便可達60000億千瓦時,高于2014年全年的用電需求。

光熱發電未來幾年將保持高速增長

全球光熱資源豐富。全球光熱發電市場主要分布在南歐、北非、中東、南非、南亞、中國、澳洲、北美與南美。截止2014年4月底,全球已投入運行的光熱電站約4GW,其中約93%集中于西班牙與美國;在建約1.6GW,主要分布在美國、西班牙等國家。

IEA(國際能源署)可再生能源部門主管PaoloFrankl預測光熱發電的運行裝機到2050年將滿足全球11%的電力需求。屆時,全球光熱發電裝機可實現982GW的在運行規模,年發電量將達到4380TWh,其中中國市場到2030年將達到29GW裝機,到2040年翻至88GW裝機,到2050年將達到118GW裝機。

根據早期規劃,2020年中國光熱發電裝機容量將達到3GW,而前期能源局的示范項目規劃的規模就達1GW,加上十二五期間中國在光熱領域技術的厚積薄發,我們認為,2020年裝機達到3GW的規模是有極大可能的。實際上,目前各企業規劃建設的光熱電站規模就大3GW以上。

四、光熱發電可與其他產業結合,實現優勢互補

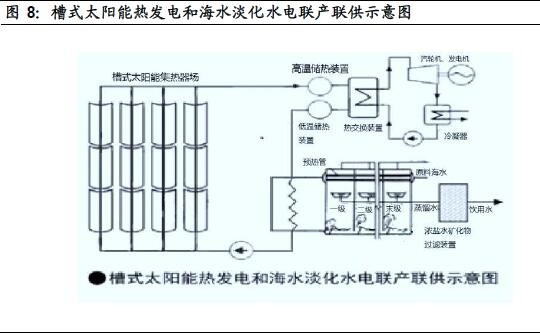

通過海水淡化提供源源不斷的淡水資源

海水淡化即利用海水脫鹽生產淡水。海水淡化可緩解城市淡水資源短缺的現狀。中東地區光熱+海水淡化將有望成為主流的配臵方式。

我國海水淡化產業已初具規模,是少數能夠完整自主設計建設海水淡化工程的國家之一。

將太陽能光熱發電與海水淡化技術相結合,不僅能夠提升發電系統的熱能利用效率還可以大大降低海水淡化技術的成本,可謂一舉兩得。海水淡化對熱源的溫度要求不高,其需要的工作溫度在80~120攝氏度之間,太陽能熱發電后產生的蒸汽余熱剛好可以滿足這個要求。余熱把集熱帶里的淡水變成蒸汽,隨后將蒸汽的熱量傳遞給海水淡化裝置中的海水,使海水在負壓條件下蒸發后冷卻凝結,形成蒸餾水。

相比于傳統的海水淡化技術,光熱發電技術的獨特性在于,其不但可以提供熱能,還可以提供電能,可以根據情況為海水淡化提供不同的能量來源,不會在熱能不足的情況下降低海水淡化的效率。

冷熱電三聯產

冷熱電三聯產的基本原理是對于能量的梯級利用。聚光裝置將太陽光匯聚到吸熱裝置,并經傳熱換熱過程產生高溫氣體來進行發電。

這些高溫氣體做功后,溫度和壓力降低并進入余熱鍋爐。余熱鍋爐產生的高溫蒸汽進入吸收式制冷機組進行制冷。

從制冷機組出來的蒸汽溫度會降到200℃左右,然后再進入熱網水換熱器中加熱采暖用水。最后,低溫蒸汽被排入大氣。

相較于傳統化石燃料發電的三聯產模式,將太陽能熱發電應用于冷熱電三聯產可以大大降低發電產生的污染,提高能源利用的效率,是未來能源有效利用的發展方向。

丹麥政府大力支持發展分布式供能系統,冷熱電分布式供能技術的發展日益受到重視。丹麥成為世界上能源利用效率最高的國家,在過去的近20年中,GDP翻了一番,能源的消耗卻沒有增加,污染物的排放反而大幅下降。

光熱和光伏可形成互補效應

對于光伏和光熱,雖然這兩種技術目前看起來存在一定的競爭,但最終兩者是互補的關系。

伴隨光伏發電的裝機增加,白天和夜間用電的矛盾會愈加突出,儲熱型光熱發電的可調電力品質和價值將會在隨之進一步凸顯。

五、光熱發電進入壁壘高,寡頭壟斷

行業尚處于寡頭壟斷的格局

國外的光熱發電建設技術擁有企業主要集中在美國、西班牙等國家,并且已逐漸形成寡頭壟斷的局勢。目前國際上主要的光熱電站大都是由這幾家企業建設完成。

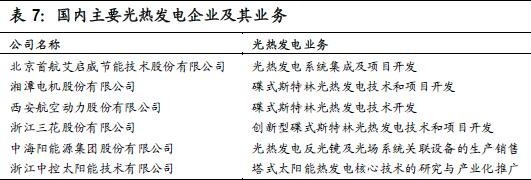

國內的光熱發電競爭格局更為集中。具備全系統開發能力的企業主要有首航節能和中控太陽能等企業,而中海陽、龍騰太陽能等公司則主要是在各自細分零部件領域擁有優勢。

寡頭壟斷緣于行業高進入壁壘

目前,國內多家企業都在積極從事光熱發電設備的國產化研制工作,但熱電產業鏈上的核心技術,像系統集成、集熱器、鏡場、熔巖泵等,卻只有少數企業掌握甚至仍掌握在國外企業手中。這說明光熱發電的進入壁壘是相對比較高的:

硬件方面,高溫集熱管需要的高溫、長壽命、高可靠性材料,尤其是吸熱膜材;定日鏡追日用的低速大扭矩減速機及熔巖泵等。

軟件方面,定日鏡控制系統是難題,控制系統如果控制的不好,差一點就會跑偏,從而會影響效率的;還有就是如何把太陽能的參數和天氣的參數相結合。

另外,太陽能熱發電站涉及太陽能集熱、常規發電、傳熱蓄熱等多種系統集成。這需要企業擁有很強的電站運行技術及經驗,而目前國內擁有光熱發電電站運行經驗的企業是非常少的。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號