![]() 新能源

新能源

![]() 新能源

新能源

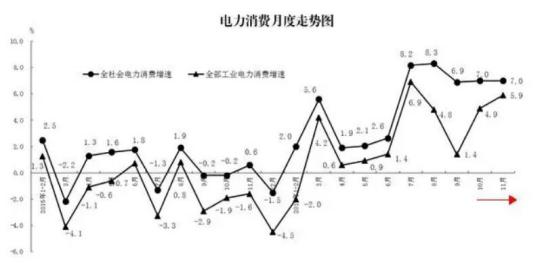

截至2016年11月,全國全社會用電量53847億千瓦時,同比增長5.0%,增速比上年同期提高4.2個百分點,全國電力供需總體寬松。

分產業看,1-11月份,第一產業用電量1002億千瓦時,同比增長5.2%,占全社會用電量的比重為1.9%;第二產業用電量38119億千瓦時,同比增長2.6%,增速比上年同期提高3.7個百分點,占全社會用電量的比重為70.8%;第三產業用電量7286億千瓦時,同比增長11.7%,增速比上年同期提高4.4個百分點,占全社會用電量的比重為13.5%;城鄉居民生活用電量7441億千瓦時,同比增長11.4%,增速比上年同期提高6.7個百分點,占全社會用電量的比重為13.8%。

圖1.2015-2016年月度電力消費走勢圖

對于四大高載能行業而言,1-11月份,化學原料制品、非金屬礦物制品、黑色金屬冶煉和有色金屬冶煉四大高載能行業用電量合計15922億千瓦時,同比下降0.9%,增速比上年同期提高1.9個百分點;其中,化工行業用電量3956億千瓦時,同比增長1.2%,增速比上年同期回落1.1個百分點;建材行業用電量2911億千瓦時,同比增長2.4%,增速比上年同期提高8.8個百分點;黑色金屬冶煉行業用電量4407億千瓦時,同比下降5.0%,增速比上年同期提高3.4個百分點;有色金屬冶煉行業4647億千瓦時,同比下降0.4%,增速比上年同期回落3.2個百分點。這表明高載能行業2014、2015年連續超跌的勢頭有所遏制,但2016年的企穩狀態是受房地產在短期政策下短暫回暖和“去產能”導致的價格過快上漲所誘發。總體來看,高能耗行業進入飽和平臺期的判斷依然正確。

從電力裝機規模來看,截至11月底,全國6000千瓦及以上電廠裝機容量15.7億千瓦,同比增長10.4%,增速比上年同期提高0.7個百分點。其中,水電2.9億千瓦、火電10.4億千瓦、核電3352萬千瓦、并網風電1.4億千瓦。

從電源利用效率來看,1-11月份,全國發電設備累計平均利用小時3434小時,同比降低195小時。分類型看,1-11月份,全國水電設備平均利用小時3334小時,同比增加78小時;全國火電設備平均利用小時3756小時,同比降低204小時;全國核電設備平均利用小時6378小時,同比降低385小時;全國風電設備平均利用小時1573小時,同比降低39小時。火電在過剩加劇的背景下利用率繼續惡化,而可再生能源“三棄”問題有進一步加劇的勢頭。

2017年電力發展展望

(一)電力需求展望

從2016年電力需求來看,1-11月全社會用電量增速有所回升,除了三產和居民用電保持高速增長外,二產也拉動了用電量的增長,其中四大高載能行業用電量增速同比下降0.9%,增速比上年同期提高1.9個百分點,這也是前11個月用電量增速回升的一大原因。2016年9月后工業用電有回升站穩的態勢,預期2017年增速會回調后企穩。

綜合來看,預計2017年我國全社會用電量增速約4%,比2016年有所放緩。首先,12月9日召開的政治局會議提出的“穩中求進”工作總基調對指導明年經濟工作具有特別重要的意義。此外,強調要深入推進“三去一降一補”,推動五大任務有實質性進展。這就意味著2017年第二產業、特別是高能耗行業用電量增長將維持負增長或低增長態勢,不會對全社會用電產生積極貢獻。其次,產業結構調整和轉型升級效果持續顯現,第三產業用電量增速將繼續保持高速增長,電力消費結構持續調整。另外,居民用電量增長將繼續保持較快的增長,不過考慮到2016年的溫度負荷因素,預計2017年居民生活和三產增用電速將低于2016年水平。

圖2.2017年全社會用電量預測

(二)電力供應展望

電力發展“十三五”規劃指出,為保障全面建成小康社會的電力電量需求,預期2020年全社會用電量6.8-7.2萬億千瓦時,年均增長3.6-4.8%。電源結構方面,非化石能源發電裝機達到7.7億千瓦左右,氣電裝機增加5000萬千瓦,達到1.1億千瓦以上,占比超過5%;煤電裝機力爭控制在11億千瓦以內,占比降至約55%。

展望2017年電力供應形勢,重點是各類電源的投產新增情況。其中,由于水電和核電建設周期長,新增供應能力較為明確。據相關項目資料統計,預計2016-2017年水電將新增發電能力480萬千瓦,核電將新增發電能力1378萬千瓦;到2017年,我國水電裝機規模將達到3.02億千瓦,核電裝機規模將達到4078萬千瓦。另據有關分析,2017年預計新增風電并網裝機容量2000萬千瓦、新增光伏發電并網裝機容量1800萬千瓦。由此可得2017年全國電力供應能力展望(表1)。

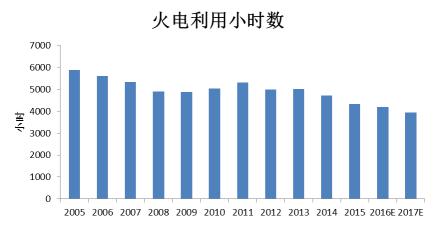

根據項目批復及在建情況,預計2016、2017年年均將投產5000萬千瓦的煤電。這也就意味著到2017年末,煤電裝機容量將達到10億千瓦。根據電量平衡的計算結果,預計2017年煤電項目利用小時數約為4072小時,而火電行業平均利用小時數預計將跌破4000小時。

圖3.2005-2017年火電利用小時數變化情況

(三)發電耗煤展望

2014年來國家能源主管與環境管理部門陸續發布了煤電節能減排改造政策、計劃與推進政策,體現了煤電行業能效提升的發展目標與方向,同時也反映了主管部門對于煤電機組節能減排改造的決心與態度。根據中國電力企業聯合會公布的數據,截至2016年11月全國煤電機組平均供電煤耗為313gce/kWh,在2015年的基礎上進一步下降了2gce/kWh。我們預計2017年供電煤耗會進一步降低到312gce/kWh。

圖4.2005年來火電發供電煤耗變化趨勢分析

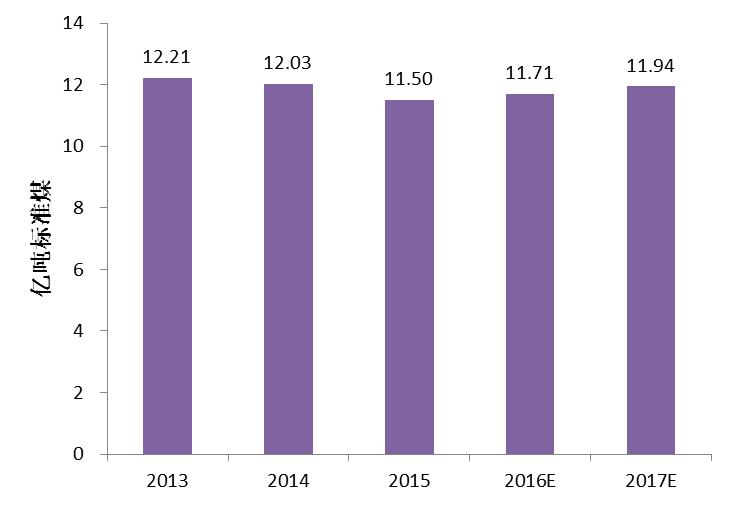

就發電耗煤量而言,2013年達到了12.21億噸標準煤,此后2014、2015年由于煤電發電量下降而連續兩年降低。根據2016年、2017年的煤電發電量和發電煤耗率的走勢,我們預計2016、2017年發電耗煤量有小幅回升,2017年預計達到11.94億噸標準煤,仍未回升到2013年的水平。

如果“十三五”期間新增電力需求的主體以新增清潔電源為主來滿足,煤電發電量增幅有望控制在1.5%-2%左右;同時煤電發電效率繼續穩步提高,那么“十三五”后三年將能繼續以每年約2000萬噸標煤的發電用煤增量保障電力供應。上述分析成立的話,整個“十三五期”間電力行業可以約11.6%的煤電電量增長和9%的發電用煤增長來保障23%的全社會用電量增長,電力供應結構清潔化的勢頭進一步加強。這也從另一個側面印證了控制煤電裝機規模無序增長的必要性。

進一步,如果整個“十三五”期間僅有4000億千瓦時煤電電量增長空間的判斷成立,那么以11億千瓦作為2020年煤電裝機規模的“天花板”明顯不合理,毫無道理可言。相關研究表明,當前電力普遍過剩,不存在要靠增加煤電裝機規模來保障資源裕度和可靠性的問題。就系統靈活性而言,現役煤電機組改造是最經濟的途徑,而長期來看必須要靠抽蓄、氣電等更為靈活的電源以及需求響應、儲能和靈活的市場機制等一攬子方式來保障。而且,短期來看,增加煤電裝機會增加系統運行的剛性約束,對系統靈活性并無積極貢獻。更為重要的是,有關研究表明,2020年后電力需求增速進一步放緩,僅靠可再生、核電和氣電等清潔電源就可滿足新增電力需求,那么“十三五”期間新增的裝機將拖累煤電部門的整體經濟性,并成為電力行業低碳轉型的障礙。

圖5.2013-2017年發電耗煤量分析

(四)煤電經濟性展望

2014-2016年上半年的低煤價與高上網電價給煤電項目帶來了可觀的經濟效益。隨著2016年初煤電上網電價下調3分錢和2016年下半年動力煤價格的迅速攀升,煤電盈虧平衡迅速發生逆轉。進一步,在電力供需寬松的大環境下,煤電機組利用小時數的逐步走低和直購電比例穩步擴大等因素對煤電項目的經濟性產生了巨大影響,預計2017年全國煤電將陷入全行業虧損的境地。經測算,一個標準60萬千瓦的煤電項目,利用小時數為4072小時,5500大卡的動力煤價格按照535元/噸的長協價進行核算,其度電成本約為0.35元/kWh;而煤電上網電價調整后,全國煤電上網電價平均水平約為0.36元/kWh,再考慮直購電降價和比例擴大因素,煤電2017年的全行業虧損局面將無可避免。2016年全國直購電量約8000億千瓦時,占同年煤電發電量的20%,度電比標桿電價降幅約6分錢,相當于煤電一度電降低1.2分錢;2017年直購電量要達到全社會用電量的30%,約占當年煤電電量的45%,如按6分錢降價幅度計,相當于煤電一度電降低2.7分錢。

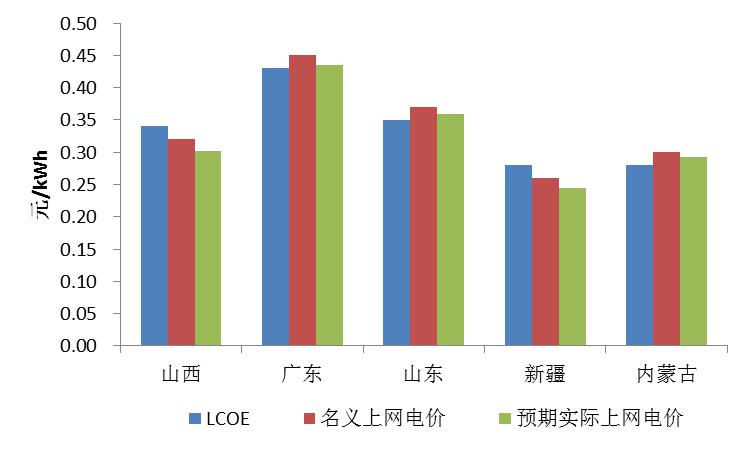

選取廣東、山東、山西、新疆和內蒙古五個在建煤電規模最大的省份對煤電機組經濟性作進一步分析。從LCOE與上網電價的對比情況來看,廣東、內蒙古與山東三省(區)電價和度電成本基本持平,而山西、新疆兩大煤電基地省份將出現成本與電價倒掛。從新建項目投資回報來看,廣東、山東和內蒙古三省(區)的內部收益率尚能維持在5%左右,另外兩省份該收益率預計將跌至負值,無法收回投資。要注意到這些省份要么是煤電基地省份、要么是電力負荷中心省份,其變化對判斷全國煤電經濟性走勢有著風向標意義。

圖6.2017年典型省LCOE與上網電價對比

作為可調節電源,煤電還承擔著備用、調峰等重要的系統服務功能。由電量型電源向電力型電源轉變,也是在我國特定的電源結構現狀下加速可再生能源規模化利用而賦予煤電的新使命。為此,2016年國家能源局已經部署煤電機組靈活性任務工作,而東北電網輔助服務市場化也將為電力型煤電機組探索新的商業模式。但是,輔助服務市場的發展、調整和成熟尚需時日;更重要的是,指望輔助服務收益來彌補煤電因利用小時數下降的收入損失也非常不現實。以全世界來看市場機制最為成熟的美國PJM為例,2010-2015年其批發市場中各種輔助服務(運行備用、無功補償、調頻和其它)占總收入的平均比例不過3%。

(五)棄風、棄光、棄水問題展望

2016年棄風、棄光、棄水問題呈惡化趨勢,棄風棄光的主要原因有四個方面:一個是布局問題,二是電網輸送問題,三是系統調節能力問題,四是總體電力過剩。為此“十三五”規劃國家能源局堅持集中與分散并舉原則;在可再生能源布局上已進行了系統優化;以貼近需求和就近消納原則,大力促進風電光伏的就近消納和分布式、分散化發展;同時,通過煤電靈活性改造、加快抽蓄和氣電發展等措施全面提升系統的靈活性,提高電力系統的調峰能力。

然而,持續惡化的棄風棄光,除了技術問題,更重要的還是體制機制和深層次利益格局調整問題。在過剩形勢加劇和經濟形勢不明朗的環境下,預計2017年“三北”地區棄風棄光問題將難有改善。另一方面,還應關注目前中東部和南方省區的新問題冒頭。

政策建議

2017年是實施“十三五”規劃的關鍵一年,也是電力體制改革的關鍵一年,必須在“建市場、轉機制、調結構、促轉型、提效率”上取得實質性突破。

一是認真評估“十三五”煤電裝機目標的合理性和必要性。建議在2017年底進行中期評估,按程序對煤電規劃目標進行滾動修正。

二是升級執行“三個一批”煤電調控政策,力爭2019年之后不再投產新增煤電項目。嚴控煤電裝機規模,使其利用小時數保持合理水平,避免煤電行業陷入長期虧損境地。

三是結合電力體制改革探索與構建電力型煤電機組的商業模式。根據備用機組、靈活性改造機組的資本回收情況、年運行固定費用、備用與調峰的變動與機會成本等要素設計電力型煤電機組的商業模式,據此進行電力市場規則設計。選擇典型省份開展輔助服務市場改革試點,為煤電逐步從電量型機組向電力型機組轉變設計適用的市場機制。2017年東北地區輔助服務市場化試點將全面啟動,應在實際運行的基礎上盡快總結經驗、及早全面推廣。

四是加快電力市場、特別是現貨市場建設。按計劃削減煤電的計劃電量指標,2017年3月后新投產的煤電項目不再下達計劃指標。對商業化能力較強的風電,探索市場化支持新機制:在細化落實可再生開發目標引導制度和非水可再生能源發電配額考核制度的基礎上,變FIT為固定補貼政策,改革電力調度機制,探索通過電力市場和綠色證書交易等多種途徑實現可再生能源的高效規模化發展。

特別是,電力市場改革已進入攻堅階段,如2017年不能在現貨市場、特別是跨區現貨市場落地上取得突破,持續改革的動力和動能受阻,改革可能會陷入僵持階段。而在當前霧霾橫行、經濟下行壓力巨大的環境下,有效的跨區電力市場有望在降低經濟整體運行成本、激發經濟增長活力、空氣質量改善和減排協同方面發揮聯動作用。以京津冀電力市場為例,如果北京的燃氣電站不是用于北京的基荷,而是作為調峰電源參與京津冀電網平衡,這樣河北的風電消納問題可得到極大改善,而北京也將因大幅降低供電成本而受益,同時因減少了煤電電量京津冀的空氣質量改善也將受益。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號