![]() 油氣

油氣

![]() 油氣

油氣

文|皮禮仕1 蒲明2 王保登3

1."油氣管道輸送安全國家工程實驗室/城市油氣輸配技術北京市重點實驗室";2. 中國石油規劃總院;3. 中國石油管道公司中原輸油氣公司

摘要:當前,全球LNG市場區域性出口現狀異于往年,大西洋、中東地區出口量下滑,太平洋地區出口量增幅巨大,澳大利亞為主要增長力;亞洲LNG市場需求放緩,"新興市場"維持全球進口量增長勢頭;全球LNG貿易流向變化顯著,卡塔爾出口重心偏向歐洲;亞洲LNG短期合同價格低迷,"溢價空間"開始減小;LNG貿易方式趨于靈活化,非長期貿易合同備受青睞。在此變化趨勢下,基于中國LNG市場發展分析,建議中國把握LNG市場下行期機遇,優化能源供應結構;理順國內天然氣市場價格,適時提速天然氣價格改革;對已簽署的不合理高價長貿合同進行談判復議;加強與東北亞各國合作,謀求互利共贏。

0 引言

經過十幾年的快速發展,中國已建成較完善的LNG產業鏈,并成為全球第三大LNG進口國,全球LNG市場的微小變化都會對中國LNG市場的發展造成重大影響。為此,筆者全面總結了全球LNG市場的最新發展動態,并結合中國的發展趨勢,從中提出了幾點建設性啟示,以期助推中國抓住LNG市場下行期機遇,全面優化中國能源消費結構、提速天然氣價格改革、完善天然氣供應結構。

1 全球LNG市場新特點

1.1 全球LNG出口現狀

根據2016國際天然氣聯盟(IGU)統計數據(見表1),2015 年全球LNG 出口量為2.45 × 108 t,較2014年同比增長471 × 104t。從出口區域來看,大西洋、中東地區出口量稍有下滑,但太平洋地區出口量增幅巨大,主要增長力來自澳大利亞。

1)大西洋、中東地區出口量下滑

2015 年,大西洋地區總出口量同比下降122 ×104 t,其中安哥拉和埃及兩國已停止了LNG 的出口。安哥拉自2013年開始出口LNG,在2014年4月由于火炬事故,LNG工廠被迫停工,至2016年6月才翻新完成,并進行首次船運LNG招標;2011年埃及LNG出口量為642 × 104 t,由于該國天然氣短缺狀況日益嚴重,2014 年該國出口量陡降33 × 104t,2015年埃及已經停止出口LNG正式轉為LNG凈進口國,Egas國有油氣公司在6月29日已發布位于埃因蘇赫納港的第三個浮動存儲和再氣化裝置(FSRU)的標書,將用于LNG的進口。

自2006年,卡塔爾超過印度尼西亞成為全球第一大LNG出口國,同時,中東地區LNG出口總量長期位于全球首位,占世界LNG 出口總量的40 %左右。近5 年來,卡塔爾出口量平穩變化,均保持7500 × 104 t/a以上,遠超其他國家,鞏固了中東地區LNG出口量全球第一的地位。2015年,由于也門爆發內戰,其出口總量減少515 × 104 t,在正常情況下其年均能為全球提供約600 × 104 t/a 的供量。同時,作為中東地區的新興出口國,2015年巴布亞新幾內亞出口量翻倍增長,迅速上升至700 × 104 t,彌補了也門降低的出口量,加之地區中其他國家平穩發展,中東地區出口量僅減少72 × 104 t。

2) 太平洋地區出口量增幅巨大,澳大利亞為主要增長力

在大西洋、中東地區出口量都下降的背景下,太平洋地區出口量劇增,帶動全球出口總量反超2014年471 × 104 t。除秘魯稍下降65 × 104 t外,其他諸國均有所增長。主要增長力來自澳大利亞,該國兩大煤層氣制LNG 項目格拉德斯通LNG 和柯蒂斯LNG分別于2月和8月投產,給澳大利亞出口量提供了614× 106 t增幅,引領太平洋地區各國LNG供給增長。此外,Wood Mackenzie預測顯示澳大利亞將于2019年超過卡塔爾成為全球最大LNG出口國。

1.2 亞洲LNG市場需求放緩,"新興市場"維持全球增長勢頭

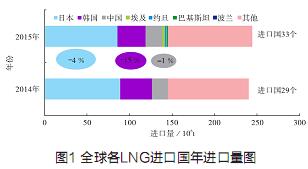

亞洲市場在全球LNG貿易中起著中流砥柱的作用,自2012年中國LNG進口量超過西班牙,日本、韓國、中國3國LNG進口量依次位列全球前三(見圖1)。截至2015 年,亞洲傳統LNG 市場需求持續疲軟,日本、韓國、中國的LNG產業發展均受到替代能源的挑戰。2014年,日本LNG進口量高達8890 ×104t,2015年啟動九州電力公司川內核電站1、2號機組后,核力發電占用了天然氣發電市場分額,這一年進口量較上年下滑4 %;2015年,韓國在發電上增加了煤炭和核能的使用,再加上經濟衰退的影響,LNG的進口量在2014年3 800 × 104t的基礎上降低約15 %;與此同時,中國也結束了數年來連續兩位數的增長,較2014年下降1 %。但據JBC能源公司統計,2015年11月份中國政府下調民用天然氣價格近30 %后,2016年第一季度中國LNG需求同比增長了19 %。可見,在未來數年中國天然氣需求依然能維持強勁上升勢頭。

在亞洲LNG市場需求持續低迷的情況下,全球LNG 進口量同比去年仍增加3.2 %。4個"新興市場"LNG進口國的加入消化了約2.5 %的進口量,并使2015年進口國由29位上升至33位。其中埃及雖有較為豐富儲氣量,但受國內政治動蕩和新老氣田更替過快的影響,今年埃及由LNG 出口國轉為進口國,進口LNG 302 × 104 t;約旦也是由于地區政治不穩定,便利用浮式儲存再氣化船進口LNG 181 ×106 t;同樣巴基斯坦在經歷嚴重天然氣短缺后,在卡西姆港建造了LNG進口終端,從3月份開始投入使用,進口LNG 111 × 104 t;波蘭在同年7月也啟動了首個LNG接收終端,改變了受俄氣壟斷的格局,進口LNG 8 × 104 t。2015年,這4個進口國為全球提供了1.2%的進口增量。

1.3 全球LNG貿易流向變化顯著,卡塔爾出口重心偏向歐洲

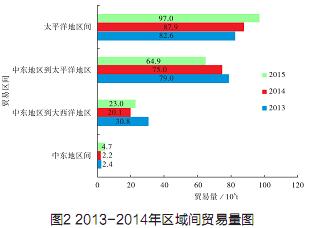

2015年,全球最大LNG貿易流域仍在太平洋地區間(見圖2)。早在1995年該流域LNG貿易總量就占全球70 %左右。截至目前,在全球LNG市場仍起著統治地位。在中東和大西洋地區的出口國陸續進入市場后,太平洋地區間的貿易分額不斷被削弱,2012年減到僅為34 %。由于巴布幾內亞的LNG項目于2014年投入運營,澳大利亞的西北大陸架LNG項目、達爾文LNG項目、冥王星LNG項目及2015年兩大煤層氣LNG項目的投產,太平洋地區間的貿易量已實現連續3年大幅增長。此外,澳大利亞還有12個在建的項目未投產,可見未來數年,太平洋地區間貿易量將呈持續增長趨勢,這也標志著太平洋貿易區的強勢回歸。

另外,中東地區到太平洋地區的出口量在2014年和2015年分別出現了400 × 104t和910 × 104 t的下滑。一方面原因是太平洋地區市場需求停滯不前,另一方面其內部新項目的投產能實現部分自給自足。受歐洲LNG 貿易合同靈活性更強和"亞洲溢價"空間減小的影響,卡塔爾更愿意將LNG從中東出口至歐洲,對亞洲國家的供應總量由5510 × 104 t下降至5080 × 104 t。中東對太平洋地區的貿易量已實現連續3年的遞減。與此同時,中東對大西洋和中東內部地區的貿易量分別實現了300 × 104 t和250 ×104 t的增長。

1.4 亞洲LNG短期合同價格低迷,"溢價空間"開始減小

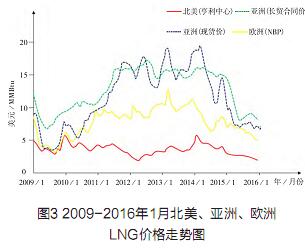

長期以來,亞太地區LNG進口是以長貿合同為主,合同價格采用與日本原油清關價格(JCC)掛鉤定價方式,該定價方式下的合同價隨原油價格上下波動約±35 %,而且變化趨勢會隨國際油價的上漲和下跌滯后3~5個月。北美大量天然氣合同通過多方買家和賣方的競爭形成短期合同交易,價格變化與市場交易中心Henry Hub 的現貨價格變化趨勢相同;歐洲天然氣價格以英國NBP現貨價為基礎,這兩者受油價影響波動較大,導致亞太地區LNG進口價格長期高于歐洲和北美LNG進口價格,出現較大的"溢價空間",2011至2014年間,在亞洲一直存在較高的套利空間。然而,國際油價從2014 年末到2015年始終處于低迷狀態,2014年前8個月平均價格還超過100美元/bbl,在2015年1月迅速降為50美元/bbl。亞洲LNG進口價受滯后期影響,在2015年初,長期合同價格才大幅下跌,12月亞洲現貨價格為7.25 美元/MMBtu, 亞洲價格走向低迷。此外,隨太平洋地區需求的疲軟和新的供源實現自我供應,大西洋和中東地區有大量LNG 涌入歐洲市場,2015 年12 月歐洲市場LNG 現貨價格急劇降到5.14美元/MMBtu,創下5年來的新低,亞洲"溢價空間"開始減小(見圖3)。

1.5 LNG貿易方式趨于靈活化,非長期貿易合同備受青睞

LNG交易方式起初是以長期、固定目的地的合同為主。近年來,靈活性更強的供銷合同與證券投資組合貿易者的出現,共同推動了非長期貿易合同(合同期限短于5年)的增長。非長期貿易合同包括短期貿易合同(合同期限短于2年)和中期貿易合同(合同期限2~5年之間),2015年以短期貿易合同方式的交易量高達6590 × 104 t,占這一年非長期合同貿易量7190 × 106 t的92 %。這一貿易總量占2015年LNG總貿易量的29 %,而在2005年其占比僅為8 %。非長期合同貿易方式在過去10多年的快速發展由多個關鍵因素導致:①非長期合同貿易周期短,為供銷目的地提供了更靈活的選擇,出口國更愿意向更高的價格市場進行LNG的供應;② 進、出口國數量劇增擴大了整個LNG產業鏈的復雜性,LNG貿易市場呈現買方多元化趨勢,2015年出現了巴基斯坦、埃及、約旦、波蘭等一批非傳統買家,進口規模小及不確定因素多導致LNG供應商與之簽署長期貿易合同的可能性低;③ LNG進口大國能源結構進行突發性調整。如日本、韓國等這類國內自產氣和管道進口氣匱乏,嚴重依賴LNG進口的國家,在出現類似福島核電突發危機時,合同就需要突變性的調整,非長期貿易合同會倍受青睞。

2 中國LNG市場發展現狀

2.1 LNG市場需求增速創新低

過去10 年中,中國LNG 市場需求增長迅猛。2012年中國LNG進口總量為1477 × 104 t,2013年增長率仍高達26 %。2014年6月以來,國際原油價格暴跌,宏觀經濟持續疲軟,中國LNG需求出現低迷現象。主要由3個因素導致:一是天然氣管道設施日益完善,進口管道氣與進口LNG形成競爭格局;二是全球大環境經濟疲軟,使用天然氣發電經濟性差;三是亞洲LNG市場整體需求放緩,中國也難獨善其身,相比日本和韓國,中國受其波動影響相對較小。由于亞洲LNG進口價受國際油價影響存在滯后期3~5個月,這個矛盾在2015年也完全爆發,中國總進口量首現1 %的負增長。受安哥拉、埃及停止出口LNG 和文萊增大亞太地區出口量影響,中國LNG進口國從16個減少為13個。

2.2 澳大利亞成為中國LNG最大出口國

2006年,中國海油從澳大利亞西北大陸架進口中國首批船運LNG,2009年陸續與卡塔爾、印度尼西亞、馬來西亞等國合作,卡塔爾一躍成為中國最大LNG出口國。但受亞洲LNG市場持續疲軟導致亞洲"溢價空間"開始減小,卡塔爾在將出口重心轉向歐洲后,對中國市場的LNG出口總量同比下降26 %,2015年澳大利亞以573 × 106 t的出口量超過了卡塔爾(493 × 106t),成為中國最大LNG進口國。

2.3 LNG購銷價格虧損缺口縮減,進口合同長貿為主

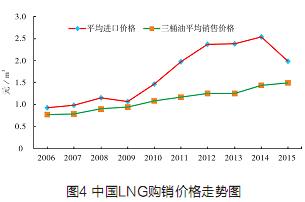

2006年中國以0.96元/m3的價格進口了第一批LNG,中國海油廣東大鵬公司與澳大利亞簽訂長達25 年的購銷協議。隨后數年國際油價大幅上漲,LNG進口價格一路飆漲,像廣東大鵬公司這樣類似的低價合約再未出現過。國內LNG主要進口商是中國海油和中國石油,分別占國內總進口分額的71 %和26 %,中國石化和九豐集團占據分額較少。2013 年前投產的中石油旗下的江蘇如東、遼寧大連、河北唐山LNG接收站,中國海油旗下的深圳大鵬二期、福建莆田、浙江寧波、上海洋山、海南楊浦LNG接收站與卡塔爾、澳大利亞、印尼、馬來西亞等國簽訂的均是長期貿易合同。除中國海油在2006年簽定的大鵬一期和2008年簽定的福建莆田一期長貿合約價格較低外,其他LNG接收站進口價都較高。由圖4可知我國進口的大部分LNG產品都處于高進低售的虧損狀態,雖然國內銷售價格一直不斷調整,但增速依然緩慢,在亞洲氣價隨油價的飆升之下,中國LNG購銷價格虧損缺口在2013年達到最大,購銷價格相差1.13元/m3。2014年國際油價達到頂峰后,6月份國際原油價格暴跌,亞洲LNG現貨價格在延遲半年后的2015年跌至1.98元/m3,購銷價格虧損缺口縮減到0.5元/m3。

3 推動中國LNG市場發展的建議

3.1 把握LNG市場下行期機遇,優化能源供應結構

未來幾年亞洲LNG市場供應仍將保持供應過剩局面,LNG現貨價格有望保持低位。天然氣在我國一次能源消費中的比例仍然偏低, 2015 年只有5.9 %,遠低于世界23.8%平均水平,氣價回升前數年是中國提高天然氣比重、優化能源供應結構的黃金時期。為此,要抓住這個下行期的機遇,優化中國能源供應結構。第一,務必加快氣代煤的進程。在可再生能源取得突破之前,增加天然氣在發電、供熱能源結構的比例;第二,加強LNG接收站等基礎設施的建設。鑒于中國石油、中國海油等國有石油公司和民營企業之間存在明顯的競爭關系,LNG接收站第三方租賃的執行存在很大的困難,建議國家基于已出臺的《天然氣基礎設施建設與運營管理辦法》和《油氣管網設施公平開放監管辦法》相關政策,盡快出臺LNG接收站第三方準入細則,以落實鼓勵民營企業參與LNG 市場競爭的政策,多渠道進口LNG。第三,加快LNG用作車船燃料的新領域的研究,借助中央出臺政策普及推廣LNG 汽車的東風,積極推進城市公交LNG利用發展。

3.2 理順天然氣價格,適時提速天然氣價格改革

中國天然氣價格長期采用政府宏觀調控下的供應推動型順價政策,該定價機制適合以單一氣源為基礎的產業鏈。21世紀以來,中國已呈現中亞氣、中緬氣、LNG等進口氣與國產氣共同競爭的多元化天然氣供應格局,導致現行天然氣價格體制無法有效運行而出現市場價格多軌。針對進口氣長期保持虧損狀態這個問題,在現今低氣價機遇之下,理順國內市場天然氣價格,改革原有定價體制刻不容緩。追根溯源,中國國產氣供應一直被國有石油公司壟斷性經營,通過進口氣與國際接軌時舊的價格機制才出現無所適從,現在正是提速天然氣價格改革的時機。建議通過建立天然氣門站價與可替代能源掛鉤機制,逐步理順天然氣與可替代能源比價關系,為最終實現價格完全市場化奠定基礎,以實現放開天然氣出廠價格的最終目標,由市場競爭形成,政府只在具有自然壟斷性的天然氣管道運輸價格上進行監管。

3.3 對已簽署的高價長貿合同進行談判復議

在現今較低的LNG現貨價格國際形勢下,2013年以前,中國3大國有石油公司簽訂的大部分高價長貿合同確實會出現"消化不良"的癥狀。在此可借鑒印度Petronet公司的經驗,由國家發改委牽頭,3大國有石油公司積極成立合同項目評估專家組與談判組,在政府層面上與相關LNG供應商進行和平談判。對于存在價格復議可能性的合同,建議可通過延長合作年限表達誠意,經雙方協商后調整價格至合理價位;對于沒有回旋余地的合同,建議通過專家組經濟性評估后選擇單方面終止合同或進行拋售,以求損失將至最低。與此同時,趁目前LNG現貨價格較低,可開展靈活的LNG采購方式,選擇改簽目前備受青睞的非長期貿易合同。

3.4 加強與東北亞各國合作,謀求互利共贏

日本和韓國是東北亞地區兩大LNG 進口大國,中國長期與他們共同參與亞太市場天然氣國際貿易,亞太市場LNG 價格一直與原油價格指數掛鉤,且價格水平高居世界首位,價格安全是整個東北亞地區無法規避的問題。其一,中國、日本、韓國應利用大消費者優勢,在采購貨源方面形成東北亞聯合體,勢必在爭取LNG采購價上將提升話語權,獲取相對有利進口價格;其二,充分重視俄氣資源,加快構建東北亞跨國天然氣管網系統,不僅能保障東北亞各國的能源安全,也能有效提高區域內的能源利用效率;其三,以建立東北亞天然氣交易中心為目標,形成區域天然氣價格基準,最終形成能反映市場供需的區域天然氣定價機制。東北亞國家應聯合起來,抓住美國頁巖氣革命正動搖世界天然氣市場格局這個關鍵機遇,努力縮小亞洲溢價空間,爭取構建東北亞天然氣消費市場,與北美、歐洲兩大天然氣消費市場形成"三足鼎立"的格局。

4 結束語

中國LNG產業歷經十幾年快速發展,一定程度上增加了天然氣在我國能源結構中的占比,但距世界平均水平還有較大差距。對全球LNG市場現狀和中國LNG市場現狀對比分析,發現受全球LNG市場下行期影響,中國LNG市場需求整體放緩。在全球LNG市場長期保持供應過剩的局面下,LNG現貨價格有望持續保持低位,這對提高天然氣在中國能源結構占比,進一步優化能源結構,改革天然氣定價機制機遇難得。在"十三五"力推大力發展清潔能源的背景下,應當利用現有政策、提速氣價改革、加強國際合作,以期完善中國天然氣供應體系。(來源:《天然氣技術與經濟》,2017年第1期)

參考資料與注釋

[1] IGU. 2016 World LNG Report[R]. Denmark: BP,2016.

[2] 歐及易油氣設備數據網. 安哥拉LNG項目將招標出售兩年來首船LNG[EB/OJ].(2016-06-13)[2016-08-26].http://info.glinfo.com/16/0613/06/76C3DB6BA56D3DED.html

[3] 中國石化新聞網. 埃及發布第三個LNG 進口設施標書[EB/OJ].(2016-06-30)[2016-08-26]. http://www.sino-pecnews.com.cn/news/content/2016- 06/30/content_1627142.shtml.

[4] 候明揚. 2015年全球LNG市場特點及前景展望[J]. 國際石油經濟,2016,24(3):84-89.

[5] 王新紅,姚震. 澳大利亞LNG 項目現狀及面臨的挑戰[J]. 國際石油經濟,2012(10):69-75.

[6] 李曉宇,王長友,劉玉文,等.“十三五”期間中國天然氣行業競爭態勢及對策[J]. 天然氣工業,2016,36(2):119-124.

[7] Lee Levkowitz,Gautam Sudhakar,Terrell Benke. ChinaLNG Market Profile[R]. America: IHS, 2016.

[8] 周淑慧,郜婕,楊義.中國LNG產業發展現狀、問題與市場空間[J]. 國際石油經濟,2013(6):5-15.

[9] 孟亞東. 中國LNG市場環境與發展對策分析[J]. 天然氣技術與經濟,2015,9(1):57-59.

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號