![]() 新能源

新能源

![]() 新能源

新能源

到年末了,光伏相關政策不斷落地,且都是利好。本文主要對近期的光伏政策進行梳理,試圖探索政策之間的關聯以及主管部出臺利好政策的動力和想法。

一、運營端:2020年全國范圍內有效解決棄光問題

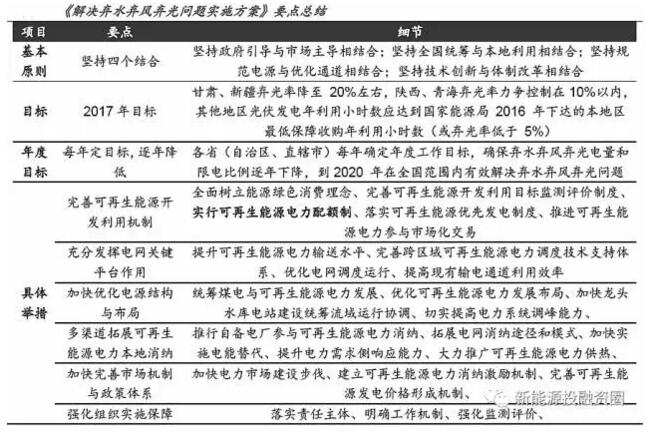

《解決棄水棄風棄光問題實施方案》發布。2017年11月13日,國家能源局、國家發改委正式下發《解決棄水棄風棄光問題實施方案》(以下簡稱《方案》),明確按年度實施可再生能源電力配額制,并在2020年全國范圍內有效解決棄水棄風棄光問題。方案共13頁,內容達27條之多,解決“三棄”(棄水棄風棄光)問題的難度可見一斑。我們認為《方案》主要有以下三個亮點:(1)制定了2017年的目標,并提出各地要逐年下調目標,以在2020年全國范圍內有效解決“三棄”問題;(2)明確按年度實施可再生能源電力配額制,并明確了配額的考核主體;(3)再次重申解決“三棄”問題的重要性。

2017年解決棄光的目標出臺,同時要求各地逐年下調目標,以在2020年全國范圍內有效解決棄光問題。《方案》明確提出2017年解決棄光的目標:甘肅、新疆棄光率降至20%左右,陜西、青海棄光率力爭控制在10%以內;其它地區光伏發電年利用小時數應達到國家能源局2016年下達的本地區最低保障收購年利用小時數(或棄光率低于5%)。《方案》同時要求各省(自治區、直轄市)能源管理部門要及時總結解決棄光的工作成效和政策措施,并提出后續年度解決棄光的年度工作目標,確保棄光電量和限電比例逐年下降,以到2020年在全國范圍內有效解決棄光問題。

各省級區域按年度實施可再生能源電力配額制,配額考核的主體是電網企業、配售電企業和電力生產企業。與以往直接給出2020年的配額指標不同,《方案》指出,要綜合考慮各省(自治區、直轄市)可再生能源資源、電力消費總量、跨省跨區電力輸送能力等因素,按年度確定各省級區域全社會用電量中可再生能源電力消費量最低比重指標(配額指標),這樣實施的話,配額制執行的節奏就更加可控。而之前一直懸而未決的配額考核主體也首次明確,電網企業、配售電企業和電力生產企業作為配額考核的主體:各類電力相關市場主體共同承擔促進可再生能源利用的責任,各省級電網企業及其他地方電網企業、配售電企業(含社會資本投資的增量配電網企業、自備電廠)負責完成本供電區域內可再生能源電力配額,電力生產企業的發電裝機和年發電量構成應達到規定的可再生能源比重要求。具體的細節會在未來發布的《可再生能源電力配額及考核辦法》中進行公布,同時《方案》也再次指出“綠證+配額”可能會作為未來補貼退坡的實行制度:完善可再生能源電力綠色證書及交易機制,形成促進可再生能源電力生產和消費的新發展模式。

在煤價高企、政策多管齊下的背景下,“三棄”問題再次被重申,棄光改善有望成為全年主題。2016年在煤炭去產能的壓力下,地方政府為了保煤礦,火電的上網權重有所增加,加之2016年用電量增速趨緩,新能源消納承壓,棄光限電現象嚴重。而今年以來,棄光持續改善,1-9月,棄光率同比下降3.8個百分點,我們認為,煤價高企和政策密集出臺是今年棄光明顯改善的主要原因:(1)今年以來,煤炭價格維持高位,地方政府保煤礦壓力減小;(2)能源局出臺了光伏的紅色預警機制,地方政府,特別是棄光率高的三北地區,為了建設能源大省,需要著力解決光伏的消納問題,以獲得光伏等能源項目的核準,地方政府解決消納問題的主動性大幅提升;(3)煤炭價格高企,導致火力發電成本增加,經濟性下滑,火電的競爭性變差,光伏等新能源發電經濟性凸顯,今年以來光伏等新能源已成為大型發電企業的主要利潤貢獻點,利好光伏的消納;(4)國家密集出臺多項政策改善光伏等新能源的消納問題,主要包括解決補貼問題的綠色電力證書政策、解決“重建輕用”問題的分布式發電直接交易政策、解決光伏上網調峰問題的火電廠靈活改性政策以及解決北方地區冬季棄光嚴重的可再生能源清潔取暖的政策。在煤價高企、政策多管齊下的背景下,能源主管部門再次重申包括棄光在內的“三棄”問題,并制定了解決問題的實施方案,這將有利于強化棄光改善的政策支持和方案支撐,棄光改善有望成全年主題。

直接利好存量項目,新增項目真實IRR將重新體現。棄光問題是除補貼拖欠之外限制光伏發展的第二大問題,一旦棄光現象好轉,首先利好存量的光伏項目,提升其盈利能力,同時也會將光伏的真實內部收益率(IRR)體現出來,拉動新的裝機需求。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號