![]() 油氣

油氣

![]() 油氣

油氣

能源合作是“一帶一路”倡議的重要內容和突出亮點,而油氣企業作為“一帶一路”倡議的先行者和主力軍,在國家充分利用“兩種資源、兩個市場”的決策指引下,在“政府引導、企業先行、市場運作”的原則下,積極實施“走出去”策略,海外投資規模不斷擴大、合作領域不斷拓寬、合作水平不斷深化、合作模式不斷創新,走出了一條互利共贏、開放共享的合作之路。同時,為保障國家能源安全、促進能源企業發展壯大和國際化進程提供了有力支撐,也為“一帶一路”沿線國家未來能源合作奠定了堅實的基礎。

1“一帶一路”沿線國家能源合作現狀

1.1“一帶一路”沿線國家豐富的油氣資源是合作的基礎

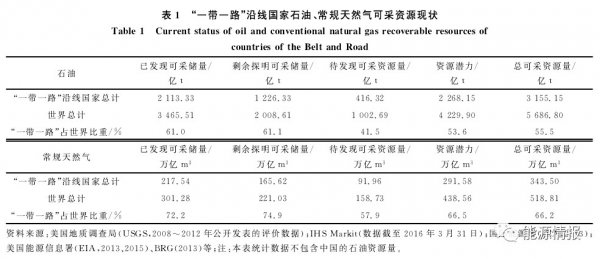

“一帶一路”沿線國家油氣地質條件優越,油氣資源豐富。截至2015年底,全球石油剩余探明可采儲量達2008.61億t,其中“一帶一路”區域內(不含中國,下同)為1226.33億t,占全球的61.1%。

全球石油待發現可采資源量為1002.69億t,其中“一帶一路”區域內為416.32億t,占全球的41.5%。全球已發現石油可采儲量達3465.51億t,其中“一帶一路”區域內為2113.33億t,占全球的61.0%。全球石油可采資源量合計為5686.8億t,其中“一帶一路”區域內為3155.15億t,占全球的55.5%(表1)。

截至2015年底,全球常規天然氣剩余探明可采儲量達221.03萬億m3,其中“一帶一路”區域內為165.62萬億m3,占全球的74.9%。全球天然氣待發現可采資源量為158.73萬億m3,其中“一帶一路”區域內為91.96萬億m3,占全球的57.9%。全球天然氣已發現可采儲量達301.28萬億m3,其中“一帶一路”區域內為217.54萬億m3,占全球的72.2%。全球天然氣可采資源量合計為518.81萬億m3,其中“一帶一路”區域內為343.50萬億m3,占全球的66.2%(表1)。

根據EIA(2013,2015)數據,“一帶一路”沿線國家頁巖氣地質資源量達到317.6萬億m3,占全球的30.1%。中國、俄羅斯、阿聯酋的頁巖氣技術可采資源量在全球國家中排名第1位、第7位、第9位,分別達31.6萬億m3、8.1萬億m3、5.8萬億m3。

1.2中國與“一帶一路”沿線國家具有開展能源合作的強烈意愿

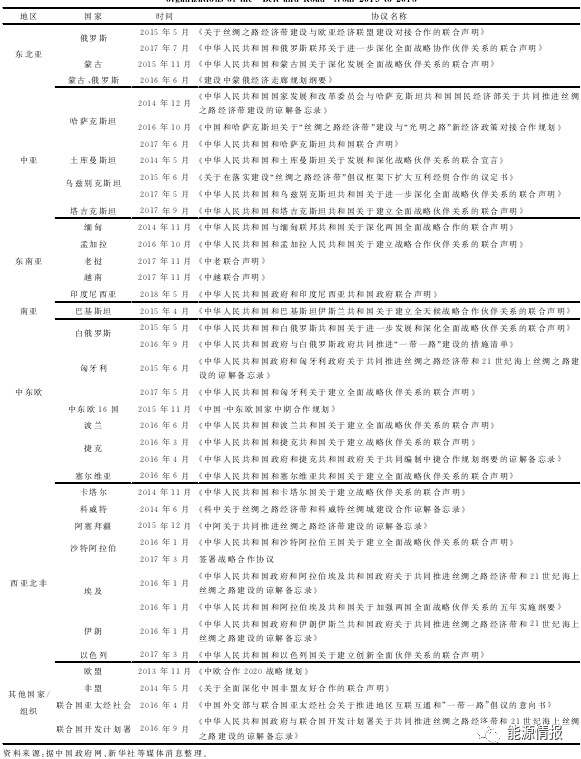

“一帶一路”倡議提出5年來,中國政府大力推進,企業積極跟進,沿線國家積極響應,在開放包容、互利共贏、市場運作的原則下,堅持共商、共建、共享,“一帶一路”國際合作全面展開。全球140多個國家和地區積極支持和參與“一帶一路”倡議。目前已與有關國家建立了56個雙邊能源合作機制,參與了29個多邊能源合作機制。2014~2017年,中國同“一帶一路”沿線國家貿易總額累計超過5萬億美元,其中,2017年,中國與“一帶一路”沿線國家的進出口總額達到1.44萬億美元,同比增長13.4%,占中國進出口貿易總額的36.2%。近年來,能源外交成為高層互訪的重要議題,中國與“一帶一路”沿線國家及國際組織簽署了一大批協議,為能源合作提供了重要保障(表2)。2017年5月,首屆“一帶一路”國際合作高峰論壇在北京成功舉行,發布了《“一帶一路”國際合作高峰論壇圓桌峰會聯合公報》,標志著“一帶一路”倡議進入新階段。

表2:2013~2018年中國與“一帶一路”沿線國家或組織簽署的部分協議及相關內容

2中國能源企業在“一帶一路”沿線國家油氣合作進展與成果

我國與“一帶一路”沿線多個國家在能源合作領域取得了諸多成果,在勘探開發、能源貿易、基礎設施建設和雙向投資方面取得重要進展,油氣合作的多元投資主體格局正在形成,“一帶一路”倡議逐漸得到國際上的積極響應和認可。

2.1“一帶一路”已成為石油企業海外核心油氣合作區

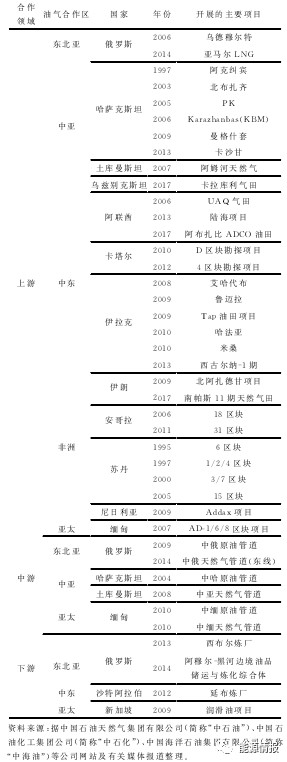

中國石油企業充分發揮比較優勢與核心競爭力,注重風險管控與本土化合作,在海外的生產經營投資取得了豐碩成果,油氣合作已進入優化發展的新階段。合作對象由自主勘探開發逐漸發展為與國際大石油公司或資源國國家石油公司合作開發、聯合多家國際石油公司共同開發大型項目。合作模式不斷創新,主要包括貸款換石油、市場換資源、項目換項目等。截至目前,涵蓋上游、中游和下游全產業鏈,“資源、供應、效益、品牌”四位一體的中亞-俄羅斯、中東、非洲、亞太、美洲和歐洲6個油氣合作區基本建成,有20多家中國企業參與海外200多個油氣項目的油氣投資,業務遍及全球50多個國家(表3)。

表3:“一帶一路”區域內中國國際合作形成的油氣合作區具體情況

2.2海外油氣權益產量快速增長沿線

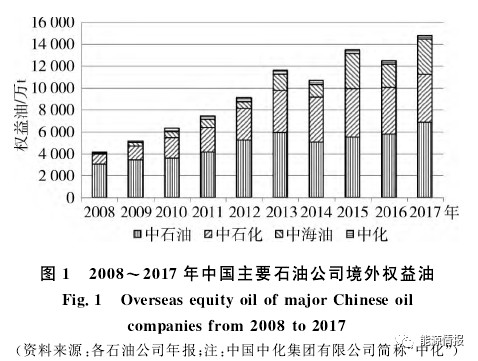

我國石油企業在“一帶一路”沿線國家的權益油氣產量呈逐步增加的趨勢(圖1)。2017年,中國石油企業海外油氣權益油氣產量穩中有增,原油權益產量1.48億t、天然氣權益產量450億m3。其中,中石油海外油氣權益產量當量8908萬t,同比增長17.2%,原油權益產量6880萬t、天然氣權益產量254.5億m3;中石化海外權益油氣產量4351萬t;中海油海外原油產量3273萬t,天然氣產量116億m3。此外,2017年,民營石油企業以獲得原油進口權和進口原油使用權為契機,積極參與海外并購,權益產量也快速增長。

2.3輸油氣管線和港口等基礎設施逐漸成型

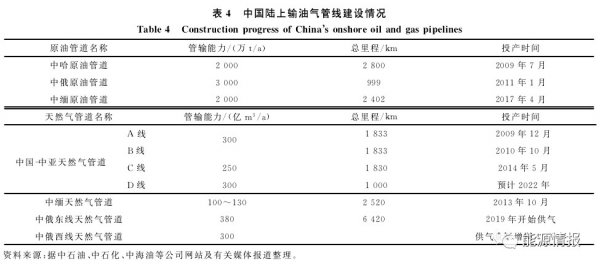

中國和俄羅斯能源合作取得較大進展得益于供求互補、能源政策、區域發展政策等內部契合因素和歐盟能源政策調整、美國頁巖氣革命、烏克蘭變局等國際地緣環境變遷的外部驅動因素。中俄原油管道二線工程于2018年正式投產,中國從東北進口的俄羅斯原油增加到3000萬t/a。中俄東線天然氣管道將于2019年投產,年輸氣量380億m3(表4)。中石油收購諾瓦泰克持有的亞馬爾液化天然氣股份公司20%股份,項目全部投產后,每年將有超過400萬t液化天然氣(LNG)運往中國。2017年12月亞馬爾LNG項目第一條LNG生產線正式投產,該項目已成為“冰上絲綢之路”的重要支點。

中亞天然氣管道和中哈原油管道逐步完善,新的能源運輸通道不斷開辟。中哈原油管道是中國第一條戰略級跨國原油進口管道,規劃年輸油能力為2000萬t。中亞天然氣管道A線B線、C線均已投產,A線、B線設計輸氣能力300億m3/a,C線設計輸氣能力250億m3/a。D線塔吉克斯坦段2017年開工,預計2022年底建成,將新增輸氣能力300億m3/a。

中國和緬甸原油/天然氣管道建成投產。中緬原油管道中國境內段全長1631km,設計輸油能力2000萬t/a。中緬天然氣管道中國境內段全長1727km,設計輸氣能力100億~130億m3/a。2013年10月,中緬天然氣管線全線貫通,2017年4月,中緬原油管道工程在緬甸馬德島正式投運。

海上油氣通道建設合作成為新的重要支點。馬來西亞馬六甲皇京深水港、中國-馬來西亞“港口聯盟”,巴基斯坦瓜達爾港-中巴經濟走廊,緬甸皎漂馬德島深水港-中緬油氣管道,斯里蘭卡科倫坡港等海陸重點港口建設將進一步促進油氣產業合作。目前沿“一帶一路”跨境油氣管道原油輸送能力達6300萬t/a、天然氣輸送能力達602億m3/a,國內碼頭接卸能力、LNG接收能力分別達到5.3億t、4080萬t。

2017年我國凈進口原油4.2億t,對外依存度達68.4%,其中“一帶一路”沿線國家占進口份額的61.7%。我國原油進口國家主要包括俄羅斯、沙特阿拉伯、安哥拉、伊拉克、伊朗等。2017年我國凈進口天然氣935億m3,對外依存度達38.4%。(2018年天然氣對外依存度已超過50%。)

2.4“一帶一路”倡議逐步得到了國際上的積極響應

圍繞“一帶一路”倡議,充分利用和發揮相關組織和平臺的作用,如上合組織、中國-東歐16+1、中國東盟10+1、中國-海合會、瀾滄江-湄公河合作五年行動計劃(2018~2022年)等,使“一帶一路”的國際合作理念逐步得到相關各方的充分理解和接納,帶動了更多國家和地區參與“一帶一路”倡議。

“一帶一路”沿線國家自身的發展戰略與“一帶一路”倡議兼容對接,如俄羅斯“歐亞經濟聯盟”、蒙古國“發展之路”、哈薩克斯坦“光明之路”、歐盟“歐洲投資計劃(容克計劃)”、沙特阿拉伯“2030愿景”和“2020國家轉型計劃”、環孟加拉灣經合組織“環孟加拉灣多領域經濟技術合作倡議”、越南“兩廊一圈”、孟加拉國“金色孟加拉”愿景、印度尼西亞“全球海洋支點”、巴基斯坦“愿景2025”等,為實現地區國家間的利益融合和共同發展提供了重要基礎。

3“一帶一路”沿線國家油氣合作面臨的機遇與挑戰

目前石油行業進入深度調整期,部分油氣資源國不斷調整能源政策,多家國際石油公司優化資產結構,調整經營策略。受近年來低油價和頁巖氣革命以及世界地緣政治格局變化影響,中國石油企業在“一帶一路”油氣合作面臨新的形勢。

3.1面臨的機遇

在未來一段時期,我國原油的對外依存度仍將保持高位,天然氣對外依存度將持續攀升,油氣合作在“一帶一路”沿線國家的投資和貿易合作中仍將占有重要地位。近幾年低油價時期部分油氣資源國放寬了政策限制,為促進我國油氣企業加速海外發展提供了相對寬松的外部條件。

國有企業改革和油氣行業的改革。近年來,國內油氣體制改革加速,為進一步激發市場活力,釋放企業潛力,提高市場競爭力提供了機遇。這也將推動石油企業的海外投資合作實施資產優化調整戰略,經營重心從注重規模轉向更加注重效益轉變。

3.2面臨的挑戰

一是地緣政治更加復雜多變。“一帶一路”沿線國家眾多,區域性矛盾時有發生。中東政局動蕩不安、恐怖主義威脅持續,依然是能源爭奪的重點,中亞民族內外矛盾重重,俄羅斯、印度等地區大國存在不同的利益訴求。資源國本身的政局、政策變動風險也很大。

二是國際大國利益關系格局變化。目前中美關系已發生重要轉變,美國視中國為主要競爭對手,中美貿易摩擦短期內難以避免,美國將會聯手相關國家在“一帶一路”制造麻煩,對中國在“一帶一路”地區的合作設置障礙,干涉中國從沙特阿拉伯、伊朗等主要進口來源國的原油進口,對我國油氣進口來源和運輸通道安全造成重大影響。

三是油氣市場格局變化帶來的風險。油氣供需形勢總體上仍是供大于求,美國頁巖氣革命引發世界油氣格局的重大調整,2015年12月,美國解除了長達40年的原油出口禁令,開始從石油消費大國逐漸演變為石油輸出國,生產中心向西半球移動,回歸到委內瑞拉-加拿大-美國;消費中心向東移至亞太、太平洋地區。

四是全球能源結構的轉型。全球能源結構正向低碳化、清潔化的趨勢發展,未來可再生能源占比將持續提高、成本將不斷下降,清潔能源替代作用日益凸顯,將給傳統油氣行業的轉型發展帶來巨大挑戰。

4“一帶一路”沿線國家油氣合作建議

目前,全球經濟整體形勢錯綜復雜,國際油氣市場和價格跌宕起伏,中國石油企業在“一帶一路”沿線國家和地區持續深化油氣合作,仍處于重要的戰略機遇期,應不斷優化海外資源配置和資產布局,提高風險管控能力,繼續鞏固和加強與中東、中亞和俄羅斯等地區的油氣合作,努力拓展油氣供給的多元格局,增強油氣供給保障能力,不斷擴大我國在國際能源事務中的話語權和影響力。

1)政府間積極構建“一帶一路”能源合作平臺,“一帶一路”沿線國家應共同做好能源合作等發展規劃,堅持“互利共贏”原則,形成利益共同體,為油氣企業合作提供保障。建立“一帶一路”多邊能源合作機制和信息交流平臺,發揮中國在“一帶一路”能源合作中的重要作用,完善“一帶一路”能源交易市場,加快建設天然氣和成品油期貨市場。

2)石油企業海外合作應不斷探索創新合作方式,積極適應合作對象多元化、合作方式多樣化、合作領域一體化的趨勢和特點,研究新的商業模式,加強文化溝通,提高風險預判和風險管控的能力。同時,國內石油行業應持續深化改革,積極引入競爭,推動能源生產和消費革命,調整和優化能源結構;石油企業要掌握核心技術和前沿技術,創新管理機制,不斷提升企業核心競爭力。

3)中東、中亞和俄羅斯仍是我國油氣重要的戰略目標區。應繼續加強與中東地區的油氣合作,深化中國-阿拉伯國家“1+2+3”合作格局,鞏固與沙特良好合作基礎,持續關注伊朗油氣資產收并購,擇機增加對伊拉克的能源投入。擴大與中亞國家的能源合作,打通中巴原油通道,開辟伊朗-土庫曼斯坦-烏茲別克斯坦-哈薩克斯坦-中國油氣通道。中俄能源領域要深化地緣戰略合作,拓寬合作領域,上游下游協調推進,東線西線并舉,政府應鼓勵企業積極參與俄油氣田開發項目。

4)積極開拓海外重點港口合作,更加注重維護海上油氣通道運輸安全。波斯灣-印度洋-馬六甲海峽-南海通道仍是中國油氣進口海上運輸總動脈,應考慮不斷開辟新的海上通道以保障能源運輸安全。目前海外港口合作取得重要進展,為我國海上油氣運輸提供了更多可能性。同時,應促進利益相關國與中國共同肩負起維護包括南海在內的通道安全問題。(文/王建忠李富兵黃書君景東升樊大磊白羽顏春鳳,自然資源部油氣資源戰略研究中心中國石油大學(北京))

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號