![]() 油氣

油氣

![]() 油氣

油氣

本文主要聊聊油價上漲對我國石油上游開采以及下游煉油、化工行業(yè)及相關(guān)公司的影響。

石油勘探開采

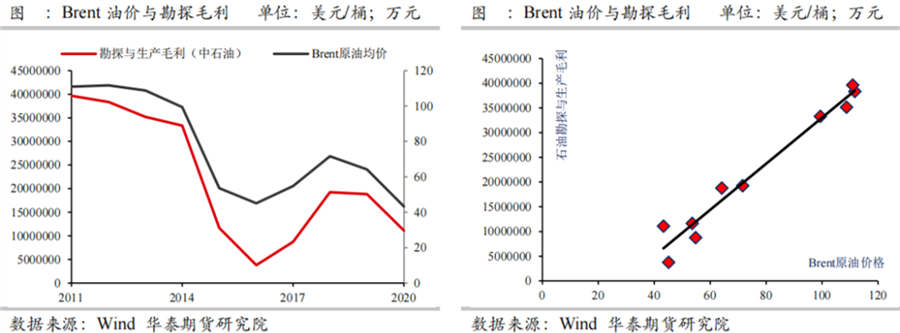

對于石油上游勘探及開采行業(yè)而言,原油價格直接反映其產(chǎn)品銷售的單位收入,而相應(yīng)的開采成本則較為穩(wěn)定(與油價相關(guān)性不強)。不難想象,勘探及開采板塊毛利與油價高度正相關(guān)。

這一推論也得到了中石油財報的驗證。2011-2020年,中石油勘探與生產(chǎn)板塊毛利與油價相關(guān)系數(shù)高達0.98,油價漲,毛利增。

不過要說明一點,我國有石油特別收益金制度,類似所得稅的遞進,當國產(chǎn)原油售價超過一定水平時,要繳稅。當前的油價水平已經(jīng)觸發(fā)了特別收益金的繳納,因此國內(nèi)石油勘探與開采版塊的凈利潤會受到一定影響,但不改利好大方向。

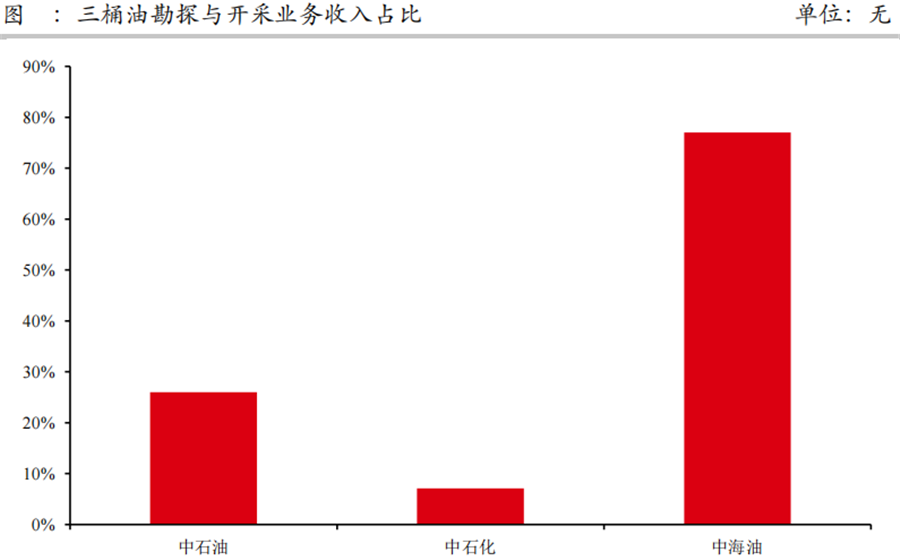

最后站在公司的角度,具有上游油氣資源的公司將從這輪油價的持續(xù)上漲中顯著受益,如規(guī)模最大的三桶油,中國石油(00857)、中國石化(00386)、中國海洋石油(00883),其中中海油上游業(yè)務(wù)比例最大,受益最為顯著。一些具有油氣田資產(chǎn)的民營企業(yè),如廣匯能源等,也將受益。

當然,如果油價上漲后三桶油加大資本開支,油服設(shè)備企業(yè)必然受益。而歷史看,A股油服股喜歡跟著油價漲,股價表現(xiàn)更為活躍,如杰瑞股份(機構(gòu)愛股)、通源石油、恒泰艾普等。

煉油

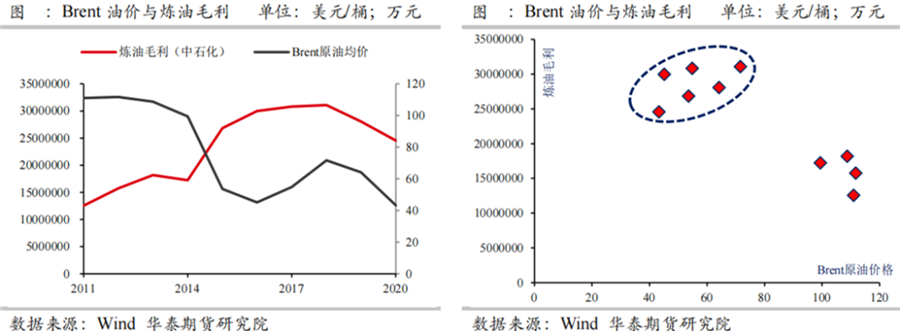

這一環(huán)節(jié)比想象的復(fù)雜。煉油本質(zhì)賺的是加工費,成本(原油)和收入(成品油),都和油價高度正相關(guān)。

以中石化近10年財報分析,當油價處于40-80美元/桶的正常區(qū)間時,煉油利潤與油價間有一定的正相關(guān)關(guān)系,二者相關(guān)系數(shù)為0.52;而油價在80美元/桶以上時,油價與煉油毛利間則存在明顯的負相關(guān)關(guān)系,二者相關(guān)系數(shù)為-0.48。

這種割裂與我國成品油地板/天花板的定價機制存在直接關(guān)系。

根據(jù)我國《石油價格管理辦法》,當國際市場原油價格低于每桶40美元(含)時,按原油價格每桶40美元、正常加工利潤率計算成品油價格。高于每桶40美元低于80美元(含)時,按正常加工利潤率計算成品油價格。高于每桶80美元時,開始扣減加工利潤率,直至按加工零利潤計算成品油價格。高于每桶130美元(含)時,按照兼顧生產(chǎn)者、消費者利益,保持國民經(jīng)濟平穩(wěn)運行的原則,采取適當財稅政策保證成品油生產(chǎn)和供應(yīng),汽、柴油價格原則上不提或少提。

也就是說,當國際油價高于80美元/桶后,成品油零售價將在正常水平上受到額外扣減,油價越高扣減比例越大,意味著油價超過這個界限后的上漲對國內(nèi)煉油行業(yè)的影響將轉(zhuǎn)變?yōu)樨撁妗?/p>

尤其對于中石化這種自帶加油站的企業(yè),成品油價格機制的觸發(fā)將直接壓縮其產(chǎn)品收入與煉油毛利。

化工

下表是各化工品現(xiàn)貨價格與 brent 主力期貨合約自 2014 年以來的日度價格相關(guān)系數(shù):

1)原油-石腦油-PX 傳導(dǎo)最直接,原油與PX相關(guān)系數(shù)高達0.884。而下一步的加工品PTA,受到PX環(huán)節(jié)和PTA本環(huán)節(jié)加工費受供求變化的影響,與原油相關(guān)系數(shù)降低到0.775。

2020年P(guān)TA加工費均值在623元/噸,而2021年初至6月17日的PTA加工費僅429元/噸。考慮到下半年,PTA產(chǎn)能增速仍高達9%以上,預(yù)估6-7月逐步迎來社會庫存的拐點(逸盛新材料兩套330萬噸的新增產(chǎn)能壓力),庫存由減轉(zhuǎn)增。

市場預(yù)期PTA加工費今年在300至500元/噸區(qū)間波動。這樣算上自帶聚酯產(chǎn)能,屬于凈外賣PTA企業(yè)的單算PTA加工利潤會有所下滑。

恒逸、榮盛、恒力等受益油價上漲程度或較為有限。而新鳳鳴的PTA及聚酯產(chǎn)能相差不大,PTA加工費影響不大,相對更平穩(wěn),亦更受益于高油價對其產(chǎn)品的支撐。

2)LL與MEG的原料乙烯,國內(nèi)主要是裂解乙烯,距離原油較遠,實際相關(guān)系數(shù)表現(xiàn)亦只有0.727以及0.560。

3)PP 拉絲與原油的相關(guān)系數(shù)超預(yù)期高在0.898,PP的原料丙烯一部分來源于乙烯裂解裝置副產(chǎn),但亦有一部分來源于FCC裝置(催化裂化),此環(huán)節(jié)離油品更近。但PP作為煉化副產(chǎn)品,在下半年新增產(chǎn)能投產(chǎn)背景下,大概率生產(chǎn)利潤繼續(xù)受壓。煉廠不會僅因為副產(chǎn)品的PP虧損而減產(chǎn)。

4)EG及MA與原油相關(guān)性不大。兩者各自的煤化工產(chǎn)能占比高達36%、73%,受動力煤影響更為明顯。

綜上,本輪油價上漲,石油勘探開采環(huán)節(jié)受益更為明顯,石油化工環(huán)節(jié)或有低估值陷阱。重點關(guān)注中國海洋石油、中國石油、杰瑞股份等標的。

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號