![]() 油氣

油氣

![]() 油氣

油氣

7月底以來,國(guó)際原油價(jià)格持續(xù)回落,其中NYMEX WTI原油期貨活躍合約10月合約從年內(nèi)高點(diǎn)74.77美元/桶回落至65美元/桶附近。我們認(rèn)為隨著全球Delta變異病毒的蔓延,全球經(jīng)濟(jì)復(fù)蘇勢(shì)頭將放緩,原油需求回升勢(shì)頭將中斷,而供應(yīng)則會(huì)繼續(xù)回升。中國(guó)實(shí)施“雙碳”政策下,原油進(jìn)口需求降溫。另外,美聯(lián)儲(chǔ)削減QE帶來的流動(dòng)性收緊預(yù)期,對(duì)原油市場(chǎng)也構(gòu)成壓力

Delta變異病毒的蔓延將影響原油需求

美國(guó)方面,在Delta變異病毒的傳播下,美國(guó)多日單日新增新冠病例超過10萬,多州新冠住院患者激增,一些州和城市恢復(fù)了口罩要求和其他限制。另外,高通脹也拖累美國(guó)消費(fèi)增速回落,從而影響美國(guó)的原油消費(fèi)。

據(jù)美國(guó)能源信息署(EIA)發(fā)布的數(shù)據(jù),2020年,美國(guó)石油消費(fèi)量降至1810萬桶/天,為25年來最低水平。美國(guó)各地的封鎖和其他遏制新冠疫情的措施是石油消費(fèi)下降的主要原因,特別是在運(yùn)輸行業(yè),汽油、柴油和航空燃料的消費(fèi)大幅下降。作為美國(guó)消費(fèi)最多的石油產(chǎn)品,汽車汽油消費(fèi)量去年下滑14%至800萬桶/天,為1997年以來最低水平。去年,汽油在美國(guó)石油消費(fèi)總量中所占的比重高達(dá)44%。運(yùn)輸部門占汽車汽油消費(fèi)的96%,工業(yè)和商業(yè)部門消費(fèi)其余部分。

此外,Delta變異病毒目前正在亞洲地區(qū)大范圍傳播。主要亞太國(guó)家都遭遇病毒侵襲,以韓、日、澳三國(guó)為例,三國(guó)過去一個(gè)月確診人數(shù)以倍數(shù)增加,從而使得亞洲地區(qū)原油需求短期將受到?jīng)_擊。

由于Delta變異病毒傳播沖擊主要石油消費(fèi)國(guó)的需求,國(guó)際能源署(IEA)在最新的月度報(bào)告中大幅下調(diào)今年剩余時(shí)間的全球石油需求預(yù)期,將今年下半年的需求預(yù)期下調(diào)逾50萬桶/日,同時(shí)預(yù)計(jì)2022年將出現(xiàn)新的過剩。

從原油需求數(shù)據(jù)來看,截至2021年二季度末,全球原油需求并沒有恢復(fù)到疫情前水平。2020年上半年疫情期間,許多海上浮艙儲(chǔ)油,導(dǎo)致原油價(jià)格一度跌至負(fù)值。直到2021年上半年,才逐步消化了這些海上浮動(dòng)油庫,并使得美國(guó)原油商業(yè)庫存回到疫情前的水平。數(shù)據(jù)顯示,截至8月6日,美國(guó)原油商業(yè)庫存為4.39億桶,與疫情前的4.4億桶相差無幾。另外截至2021年4月底,OECD原油庫存為44.6億桶,疫情前約為44.1億桶。

“雙碳”政策將導(dǎo)致中國(guó)原油需求降溫

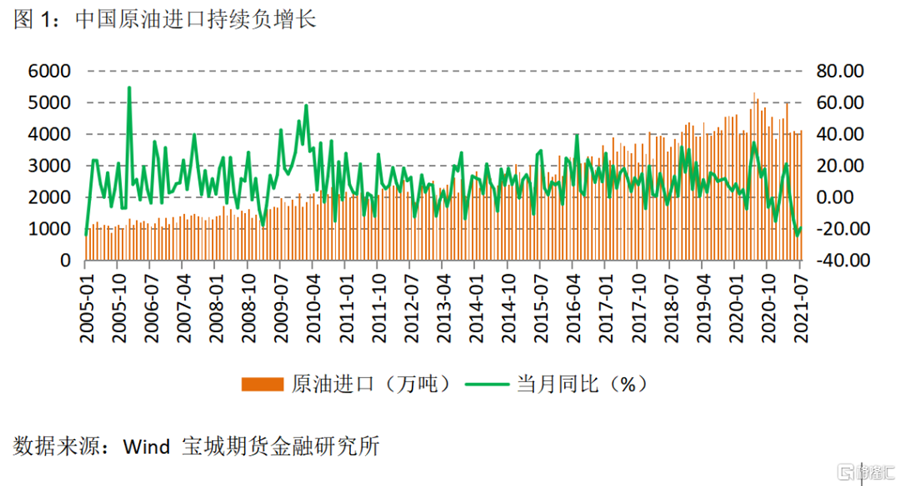

一方面,經(jīng)濟(jì)增速放緩,尤其是工業(yè)和汽車用成品油需求回落導(dǎo)致中國(guó)原油進(jìn)口自2021年4月以來連續(xù)4個(gè)月負(fù)增長(zhǎng)。萎縮的這部分量主要是在民營(yíng)煉廠。今年4月,中國(guó)政府首次對(duì)民營(yíng)煉廠進(jìn)行排查,發(fā)現(xiàn)有民營(yíng)煉廠存在利用進(jìn)口配額原油進(jìn)行交易的行為,包括將配額賣給未注冊(cè)加工進(jìn)口原油的企業(yè)。對(duì)此,中國(guó)政府減少了6月發(fā)放的第二批配額,并削減了原油進(jìn)口。數(shù)據(jù)顯示,2021年第二批原油非國(guó)營(yíng)貿(mào)易進(jìn)口配額為3524萬噸,相比去年第二批的5388萬噸大幅下降35%。

在碳中和、碳達(dá)峰的政策背景下,中國(guó)正致力于降低石化燃料的占比。在碳中和的愿景下,未來中國(guó)能源結(jié)構(gòu)中,新能源的比例將不斷擴(kuò)大,石化企業(yè)將致力于開發(fā)天然氣和氫能源替代石油消費(fèi)。

未來原油供應(yīng)恢復(fù)“多點(diǎn)開花”

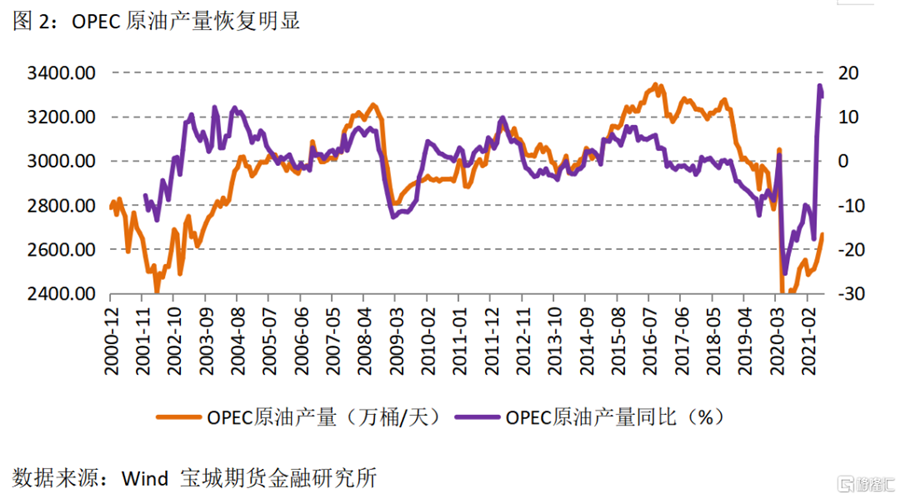

首先,OPEC減產(chǎn)規(guī)模會(huì)不斷縮減,并最終解除減產(chǎn)協(xié)議。OPEC+此前在2020年5月1日開始實(shí)施歷史性減產(chǎn),減產(chǎn)規(guī)模從2020年5月至6月的970萬桶/日,逐步縮小為580萬桶/日。7月18日的部長(zhǎng)級(jí)會(huì)議上,主要產(chǎn)油國(guó)終于就增產(chǎn)計(jì)劃達(dá)成一致,OPEC+同意阿聯(lián)酋新的原油減產(chǎn)基線為350萬桶/日,將沙特和俄羅斯的基準(zhǔn)石油產(chǎn)量調(diào)整為1150萬桶/日。其他OPEC+成員也獲得了新的減產(chǎn)基準(zhǔn),伊拉克和科威特的產(chǎn)量基線分別提高15萬桶/日,總基線增幅將為163萬桶/日,并力爭(zhēng)到2022年9月全面結(jié)束減產(chǎn)。

據(jù)OPEC月報(bào)數(shù)據(jù),7月,OPEC原油產(chǎn)量已經(jīng)升至2665.7萬桶/日,去年5月達(dá)成減產(chǎn)協(xié)議后,去年6月OPEC原油產(chǎn)量一度下降至2224.3萬桶/日,當(dāng)前OPEC原油產(chǎn)量已經(jīng)較去年低點(diǎn)回升了19.8%。

其次,值得注意的是伊朗會(huì)不會(huì)重返國(guó)際原油市場(chǎng)。2021年6月18日的伊朗大選,伊朗保守派萊西高票當(dāng)選新一屆總統(tǒng),伊朗有望重返核協(xié)議談判。一旦伊朗重返國(guó)際原油市場(chǎng),那么中東地區(qū)原油供應(yīng)又將增添一個(gè)重要力量。數(shù)據(jù)顯示,2021年7月,伊朗原油產(chǎn)量為248.5萬桶/日,在高峰期一度達(dá)到380萬桶/日。

美國(guó)頁巖油產(chǎn)出也出現(xiàn)復(fù)蘇跡象。根據(jù)能源服務(wù)公司貝克休斯公布的數(shù)據(jù),8月13日當(dāng)周美國(guó)活躍石油鉆機(jī)數(shù)增加10座,至397座,為2020年4月以來最多,去年同期一度下降至172座。OPEC最新月報(bào)預(yù)計(jì),美國(guó)頁巖油產(chǎn)量在2021年萎縮后,2022年將增加56萬桶/日,比上月的預(yù)測(cè)高出6萬桶/日。

最后,我們認(rèn)為美聯(lián)儲(chǔ)Taper的步伐越來越近,這將導(dǎo)致美元流動(dòng)性收緊,從而導(dǎo)致原油的投資需求降溫。在此前美聯(lián)儲(chǔ)議息會(huì)議上,美聯(lián)儲(chǔ)在暗示經(jīng)濟(jì)尚未取得重大進(jìn)展的同時(shí),不會(huì)放任通脹持續(xù)遠(yuǎn)高于2%,這意味著如果9月美聯(lián)儲(chǔ)可能不得不行動(dòng),原因在于4月以來美國(guó)核心CPI持續(xù)高于2%之后,美國(guó)平均通脹率已經(jīng)逼近3%了。從歷史情況來看,例如2018—2019年,全球原油過剩量竟占消費(fèi)量的6%左右,但是原油價(jià)格還是大幅下滑,主要是美聯(lián)儲(chǔ)加息下的貨幣收緊效應(yīng)。

微型原油期貨有助于靈活管理頭寸

我們認(rèn)為未來國(guó)際原油市場(chǎng)供需或逆轉(zhuǎn),尤其是去庫存可能轉(zhuǎn)變?yōu)槔蹘欤@將導(dǎo)致油價(jià)存在一定的下行風(fēng)險(xiǎn),投資者可以運(yùn)用芝商所新推出的微型WTI原油期貨(MCL),或者上期能源原油期貨對(duì)沖風(fēng)險(xiǎn)。芝商所的WTI原油期貨是全球流動(dòng)性最高的原油合約之一,但是對(duì)一些活躍的小投資者來說,WTI原油期貨的保證金要求往往過高,因此主要被用作機(jī)構(gòu)的對(duì)沖工具。芝商所在7月中推出微型WTI原油期貨,合約規(guī)模只有基準(zhǔn)WTI期貨合約的十分之一,可以滿足投資者較低的保證金需求,獲得與傳統(tǒng)WTI期貨相同的價(jià)格發(fā)現(xiàn)功能。

芝商所數(shù)據(jù)顯示,微型WTI原油期貨在首20個(gè)交易日的交易量已突破100萬張合約,其中29%的交易量是在非美國(guó)交易時(shí)間進(jìn)行的,可見這個(gè)新產(chǎn)品的流動(dòng)性實(shí)在不容忽略。在基準(zhǔn)WTI原油期貨的基礎(chǔ)上,現(xiàn)在又多了微型WTI原油期貨,對(duì)于管理原油風(fēng)險(xiǎn)敞口,投資者可以按需要選擇最符合投資目標(biāo)的合約規(guī)模,并在市場(chǎng)狀況出現(xiàn)變化或需求旺季臨近時(shí)交換頭寸,操作起來就更加精確和靈活了。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)