![]() 新能源

新能源

![]() 新能源

新能源

今年上半年,國內(nèi)新能源汽車市場表現(xiàn)頗為亮眼。

據(jù)中國汽車工業(yè)協(xié)會公布的數(shù)據(jù),今年1-6月,新能源汽車產(chǎn)銷分別達(dá)到121.5萬輛和120.6萬輛,同比增長200%。

在巨大的市場刺激下,動力電池的需求量也隨之創(chuàng)下新高。“經(jīng)常被客戶催貨催得受不了。”今年5月,寧德時代董事長曾毓群在股東大會上亦喜亦憂。億緯鋰能、蔚藍(lán)鋰芯等企業(yè)也陸續(xù)在公告中披露目前處于滿負(fù)荷生產(chǎn)的狀態(tài)。

擴(kuò)產(chǎn),似乎正成為動力電池企業(yè)的“頭等大事”。近兩個月內(nèi),寧德時代、比亞迪等大批電池廠商陸續(xù)宣布擴(kuò)產(chǎn)計劃。

但新能源汽車廠對此并不完全“買單”。特斯拉CEO馬斯克及蔚來汽車創(chuàng)始人李斌就曾先后向外界表示“電池供應(yīng)問題已經(jīng)成為新能源汽車擴(kuò)產(chǎn)的一大瓶頸”。

熱火朝天的動力電池賽道,眾人紛紛高舉擴(kuò)產(chǎn)大旗,資本源源不斷高調(diào)加碼。

據(jù)電池網(wǎng)不完全統(tǒng)計,上半年電池新能源行業(yè)并購入股案例有20個,交易金額總計約161.45億元,平均交易金額為8.07億元,行業(yè)的投資擴(kuò)產(chǎn)項目數(shù)量與投資規(guī)模均大幅超過去年同期。

然而幾家歡喜幾家愁,有人大舉擴(kuò)產(chǎn),亦有人黯然離場。

7月28日,力信(江蘇)能源科技有限責(zé)任公司(以下簡稱“力信能源”)啟動預(yù)重整,這預(yù)示著又一家動力電池企業(yè)走到了破產(chǎn)邊緣。令人唏噓的是,力信能源在《2018年動力電池企業(yè)新能源客車裝機(jī)量排名榜》中還曾位列第13位。

“力信能源絕不是行業(yè)里的獨例,在新聞報道之外,還有著更多的‘力信能源’。”真鋰研究創(chuàng)始人墨柯對新材料在線®表示。

機(jī)遇與挑戰(zhàn)仿佛一副撲克牌的正反面,攪動著供不應(yīng)求的市場。大浪淘沙已數(shù)載,國內(nèi)動力電池各梯隊的企業(yè)到底面臨著怎樣冰火兩重天的局面?

在“馬太效應(yīng)”不斷加劇的今天,動力電池中小企業(yè)如何另辟蹊徑突出重圍?

頭部競相擴(kuò)產(chǎn),二線夾縫搶市場

寧德時代和比亞迪“霸榜”已久。

2021年1-6月國內(nèi)動力電池企業(yè)裝機(jī)量排名中,寧德時代占據(jù)49.1%的份額,比亞迪15.6%緊隨其后。

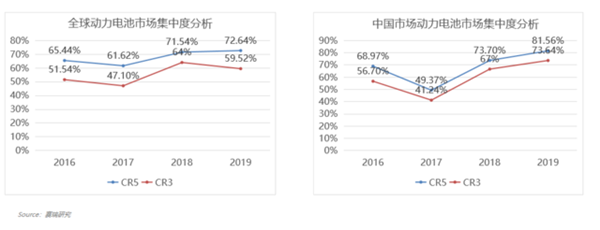

這個場景存在多時。從電池市場銷售格局看,動力電池市場集中度在不斷提升。賽瑞研究《鋰電新材料發(fā)展分析研究報告》顯示,2016-2019年,中國動力電池市場的CR5市場集中度從68.97%上升到81.56%,CR3市場集中度56.70%上升到73.64%。

從近些年的市場裝機(jī)量榜單也能看到“TOP3-TOP10”第二梯隊企業(yè)的競爭持續(xù)激烈化,雖然角逐的是個位數(shù)的市場份額占比,但名單一直日新月異。

盡管如此,第二梯隊的市場份額也在提升中。中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,今年上半年,排名第4-10位的第二梯隊企業(yè)市場占比達(dá)到了19.3%,與去年同期相比增長明顯。

這種變化或許并不能給第二梯隊帶來更多美好幻想,切蛋糕的手仍被頭部企業(yè)穩(wěn)穩(wěn)掌控,對第三梯隊及其以下中小動力電池企業(yè)更是“噩夢”。

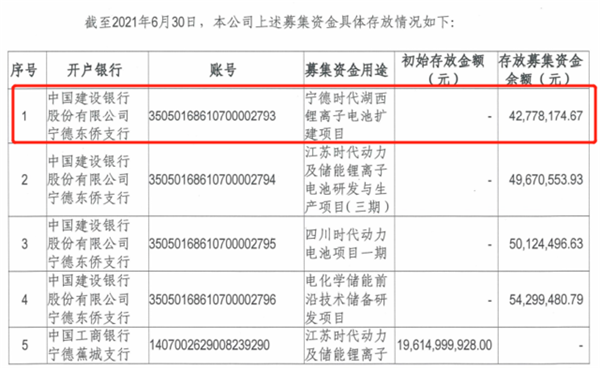

從寧德時代日前發(fā)布的《前次募集資金使用情況專項報告》可以看到,在其2020年非公開募集的資金中,有多項都用于生產(chǎn)基地以及項目擴(kuò)建。

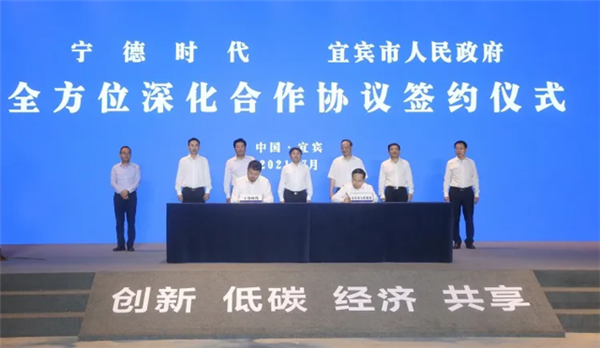

6月17日,寧德時代宣布全資子公司四川時代動力電池一期項目在宜賓正式投產(chǎn);7月6日,寧德時代再次宣布將與合作方成立合資公司,雙方將在儲能解決方案、儲能商業(yè)模式創(chuàng)新、電池技術(shù)合作等多方面展開合作。

比亞迪也加大了電池產(chǎn)能布局,按照比亞迪的規(guī)劃,今年年底比亞迪電池月產(chǎn)能屆時將可滿足8萬輛新能源車型的需求。

“頭部企業(yè)一輪又一輪的擴(kuò)產(chǎn)也意味著市場將進(jìn)一步被分割,留給三線之后的電池企業(yè)的機(jī)會不多了。”在鋰電行業(yè)鉆研多年的技術(shù)研發(fā)工程師關(guān)韋對新材料在線®表示。

“能夠肯定的是,隨著動力電池行業(yè)市場集中度的不斷提升,實力不夠的企業(yè)難以生存下去已經(jīng)是不爭的事實。”墨柯一語中的。

事實上,動力電池領(lǐng)域的淘汰賽早已開始。

沖擊“鐵王座”的代價

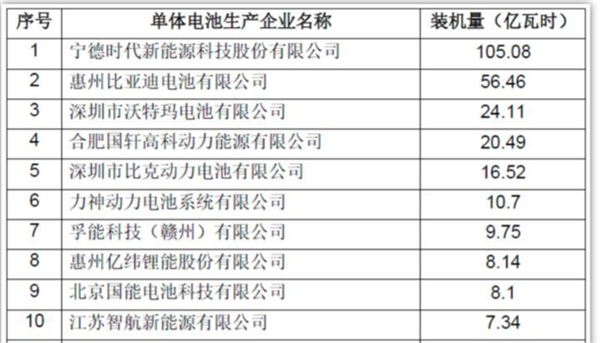

回顧《2017年動力電池裝機(jī)量十強(qiáng)》名單,不少業(yè)內(nèi)人士唏噓。

寧德時代、比亞迪、沃特瑪、國軒高科、比克動力、力神、孚能科技、億緯鋰能、國能電池、智航新能源……昔日璀璨的名字,有些已經(jīng)銷聲匿跡。此外,錢江鋰電、環(huán)宇電源、遨優(yōu)電池、湖北猛獅等企業(yè)因資不抵債,進(jìn)入了破產(chǎn)清算階段。

動力鋰電池應(yīng)用分會數(shù)據(jù)顯示,2016年我國動力鋰電池公司數(shù)量達(dá)155家,截止2018年年底,國內(nèi)在新能源汽車上有實際裝機(jī)量的動力鋰電池公司卻銳減至99家。

“嚴(yán)格來說,每一家上了規(guī)模的大企業(yè)倒下的原因都是多方面的。”墨柯認(rèn)為,在退補(bǔ)和鋰電池成本上漲等大環(huán)境因素之外,技術(shù)、人才、資金等也是決定企業(yè)生死存亡的關(guān)鍵因素。

“仔細(xì)分析寧德時代、比亞迪等龍頭企業(yè),會發(fā)現(xiàn)它們有著極強(qiáng)的技術(shù)研發(fā)能力、生產(chǎn)經(jīng)營管理能力、客戶拓展能力以及吸引資本的能力,這些也是眾多尾部企業(yè)所缺乏的。” 揚(yáng)子江汽車集團(tuán)總工程師雷洪鈞表示,“高端新能源汽車市場的發(fā)展,對電池的續(xù)航能力、安全性提出了更高的要求,技術(shù)水平不夠或是技術(shù)路線布局走偏,將導(dǎo)致跟不上市場節(jié)奏,最終被市場淘汰。”

當(dāng)年,專注于磷酸鐵鋰電池的沃特瑪因短時間內(nèi)很難快速轉(zhuǎn)型三元鋰電池領(lǐng)域,加之曾為提高市場份額瘋狂借債,資金鏈出現(xiàn)嚴(yán)重問題。屋漏偏逢連夜雨,旗下電池屢屢出現(xiàn)安全事故,導(dǎo)致失去補(bǔ)貼的同時失去訂單,最終一步步退出了歷史舞臺。2019年11月,沃特瑪宣布破產(chǎn)清算,對外負(fù)債高達(dá)197億。

國能電池則是在新能源補(bǔ)貼新政出臺后,研發(fā)速度沒跟上,導(dǎo)致產(chǎn)品質(zhì)量問題重重,訂單大幅減少,最終倒在行業(yè)發(fā)展長河里。

曾一度馳騁市場意圖沖擊“鐵王座”的企業(yè)都淪落至此,中小規(guī)模的企業(yè)更是舉步維艱。

“近些年我們過得越來越難了,訂單越來越難拿。” 一位不愿具名的低速電動車用鋰電池企業(yè)負(fù)責(zé)人對新材料在線®表示:“困擾我們的,一是技術(shù),二是資金。從我們自身來看,技術(shù)真的太重要了,小企業(yè)沒有技術(shù)優(yōu)勢,產(chǎn)品也就沒什么競爭力。我們規(guī)模不大,也吸引不到什么資金,沒有錢就不能擴(kuò)大生產(chǎn)線,也留不住技術(shù)人才,這是一個死循環(huán)。”

這位負(fù)責(zé)人憂心忡忡地表示,他和團(tuán)隊目前就處于到處找資金的困境中。

深圳一家生產(chǎn)鋰電正極材料的企業(yè)市場負(fù)責(zé)人也透露,他們經(jīng)歷了幾次在長期合作的電池企業(yè)里險些收不回款的“刺激”情況。“大家過得都不容易,他們(電池企業(yè))拿不到訂單,我們也不好過,我們現(xiàn)在都還有收不回來的壞賬。”

“適者生存,這話在動力電池行業(yè)里同樣適用。”關(guān)韋對新材料在線®表示,“說實話,這對行業(yè)來說是好事。動力電池行業(yè)一直是技術(shù)引導(dǎo)型,沒有競爭就沒有進(jìn)步,市場的適當(dāng)競爭將加速行業(yè)升級。”

破局之路在哪?

動力電池行業(yè)已經(jīng)表現(xiàn)出明顯的寡頭壟斷格局,那么,龍頭之外的電池廠們路在何方?

縱觀近些年行業(yè)發(fā)展情況,雖然以寧德時代、比亞迪為代表的一線電池企業(yè)占有絕對優(yōu)勢,但二線企業(yè)的崛起趨勢已經(jīng)十分明顯。與此同時,尾部動力電池企業(yè)即使倒閉浪潮此起彼伏,但也總有人能另辟蹊徑,走出自己的一番天地。

從市場現(xiàn)狀來看,背靠資本、綁定車企、產(chǎn)能擴(kuò)大、創(chuàng)新研發(fā)以實現(xiàn)技術(shù)彎道超車是二線企業(yè)主要的發(fā)展路線。

其中,擴(kuò)產(chǎn)成為眾多企業(yè)的共同選擇,億緯鋰能、國軒高科、蜂巢能源等近些年崛起勢頭強(qiáng)勁的二線企業(yè)就紛紛擴(kuò)產(chǎn)。

“近些年第二梯隊企業(yè)擴(kuò)產(chǎn)速度并不遜于一線。究其根本,還是動力電池市場足夠大。” 雷洪鈞表示,“中國的新能源汽車市場還遠(yuǎn)遠(yuǎn)沒有到達(dá)頂點, 現(xiàn)在動力電池的市場也遠(yuǎn)未達(dá)到一家或兩家企業(yè)能夠獨占天下的時代。”

“從目前的市場看來,高端的動力電池需求空間仍在不斷增長,所以我們的擴(kuò)產(chǎn)是有市場依據(jù)的。” 蜂巢能源相關(guān)人士的回答印證了動力電池行業(yè)的發(fā)展前景。

他進(jìn)一步解釋道,“動力電池是個典型的技術(shù)密集型行業(yè),未來市場對技術(shù)的需求將越來越高,所以現(xiàn)在業(yè)內(nèi)各家都在加大技術(shù)研發(fā)投入。”

寧德時代基于三元鋰電池的CTP電池系統(tǒng)產(chǎn)品、比亞迪的刀片電池等作為近些年的技術(shù)產(chǎn)品代表,都為其贏得了更多的市場訂單。

這是否意味著,將精力放到下一代電池技術(shù)的研發(fā)之中,通過技術(shù)彎道超車是頭部之外各企業(yè)的突圍首選?

據(jù)報道,蜂巢能源從2018年開始專注于無鈷電池的研發(fā),并于2021年7月16日實現(xiàn)了首款無鈷電池的量產(chǎn);中航鋰電也實現(xiàn)電池包創(chuàng)新,與廣汽埃安深度合作開發(fā)的LFP彈匣電池通過了針刺試驗,可承受1400度高溫;孚能科技更是將技術(shù)路線直接跳躍到半固態(tài)電池上,尋求彎道超車。

“擁有領(lǐng)先、不可替代的技術(shù),具備規(guī)模化的成本優(yōu)勢等企業(yè)特征是頭部動力電池企業(yè)與中小企業(yè)拉開距離的關(guān)鍵。但相比于二線企業(yè),對中小企業(yè)的技術(shù)要求就沒那么高了。”墨柯表示,中小企業(yè)只要在成本、能量密度、安全性等任何一個技術(shù)方向上有特長,就能活得很好。

同時,他還建議道,“對于達(dá)不到高端動力電池生產(chǎn)技術(shù)要求的中小企業(yè),變換發(fā)展新賽道不失為另一個明智的選擇。生產(chǎn)低速兩輪、三輪車用電池或是3C電池,都是一個不錯的選擇,現(xiàn)在電子產(chǎn)品的市場很廣闊。”

“我們公司在動力鋰電池上沒有多少優(yōu)勢,但是我們在3C產(chǎn)品電池上一直有不錯的行業(yè)積累,在經(jīng)過幾年的動力電池市場擴(kuò)展之后,我們還是決定將企業(yè)業(yè)務(wù)重心回歸3C電池。”江西一家鋰電企業(yè)的負(fù)責(zé)人對新材料在線®表示。

除此之外,越來越多的車企正在加大對具備全球供應(yīng)潛力的二線動力電池廠的扶持力度,如大眾汽車集團(tuán)入股國軒高科、戴姆勒集團(tuán)投資孚能,這也讓更多有實力的二線電池廠迎來進(jìn)一步發(fā)展的機(jī)會。

“從一個新能源汽車行業(yè)人的角度,我也希望動力電池廠家能更加地深入整車市場,把重心放到提升電池性能,讓中國的新能源汽車擁有更大的國際市場競爭力。”雷洪鈞補(bǔ)充道。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號