![]() 新能源

新能源

![]() 新能源

新能源

7月乘用車整體延續自6月以來的強勢復蘇,淡季表現不淡。新能源滲透率繼續保持在25%以上,比亞迪近16萬月銷量總榜排名第一

目錄

《2022年7月新能源車追蹤分析月度報告》

1、2022年7月國內乘用車市場整體情況

1.17月繼續延續6月以來的復蘇,消化3-5月積壓需求

1.27月頭部車企同比普增,比亞迪重奪銷售榜第一

1.31-6月全球新能源汽車銷售數據出爐,比亞迪第一

1.47月有6款新能源車型進入Top 25,較6月減少1款

1.57月插電混動車型占新能源車比重提升至25.5%

2、2022年7月新能源乘用車市場中廠商及車型表現

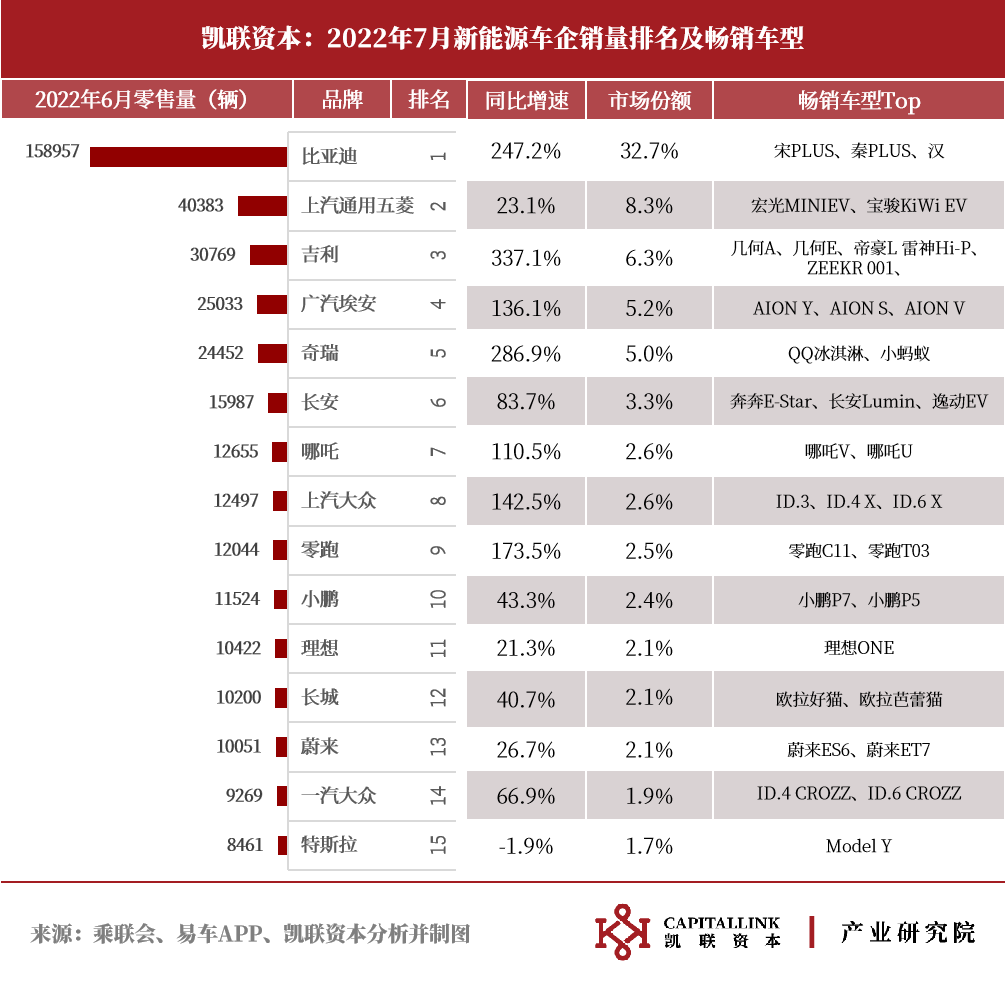

2.1 7月新能源銷量比亞迪占比繼續提升至32.7%,吉利、大眾開始發力

2.2 7月新能源車型環比增減參半,10款銷量破萬

2.3 7月10-15萬價格帶集中度最高,30萬以上受特斯拉影響大

3、自主品牌新能源汽車銷量比較

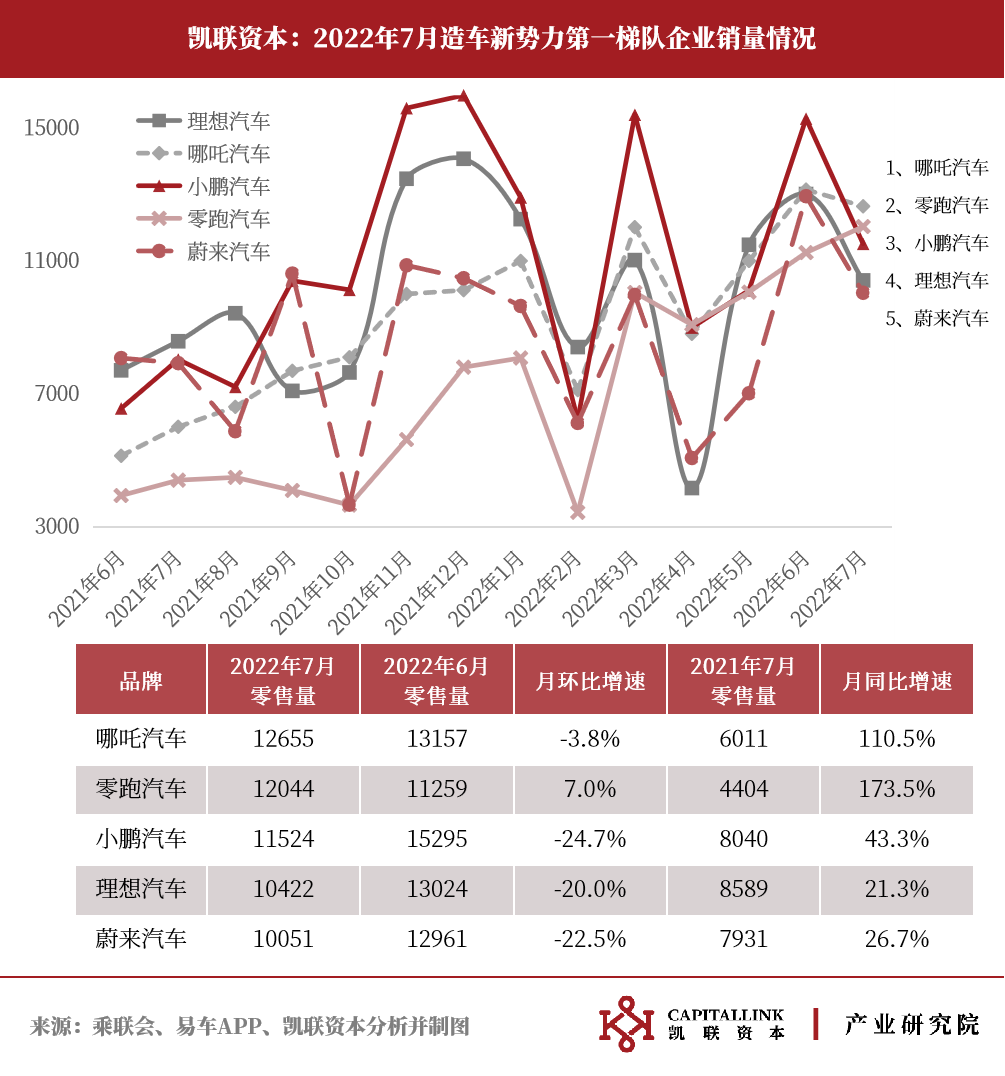

3.1造車新 勢力,7月銷量冠軍是哪吒

3.2自主汽車品牌在新能源領域進展積極

研究背景

隨著全球新能源產業高速發展和技術成熟,2021年內中國新能源乘用車單月銷售滲透率突破20%,乘用車電動化趨勢正在逐漸明朗。

凱聯資本為及時、快速、有效追蹤乘用車電動化節奏,并理解車企在車型、價格、功能上布局和選擇,將在中汽協、乘聯會等官方權威數據基礎上,結合易車APP車型銷量、價格、功能(智能化)數據收集,以月度時間維度推出新能源乘用車持續跟蹤報告。

1、2022年7月國內乘用車市場整體情況

1.17月繼續延續6月以來的復蘇,消化3-5月積壓需求

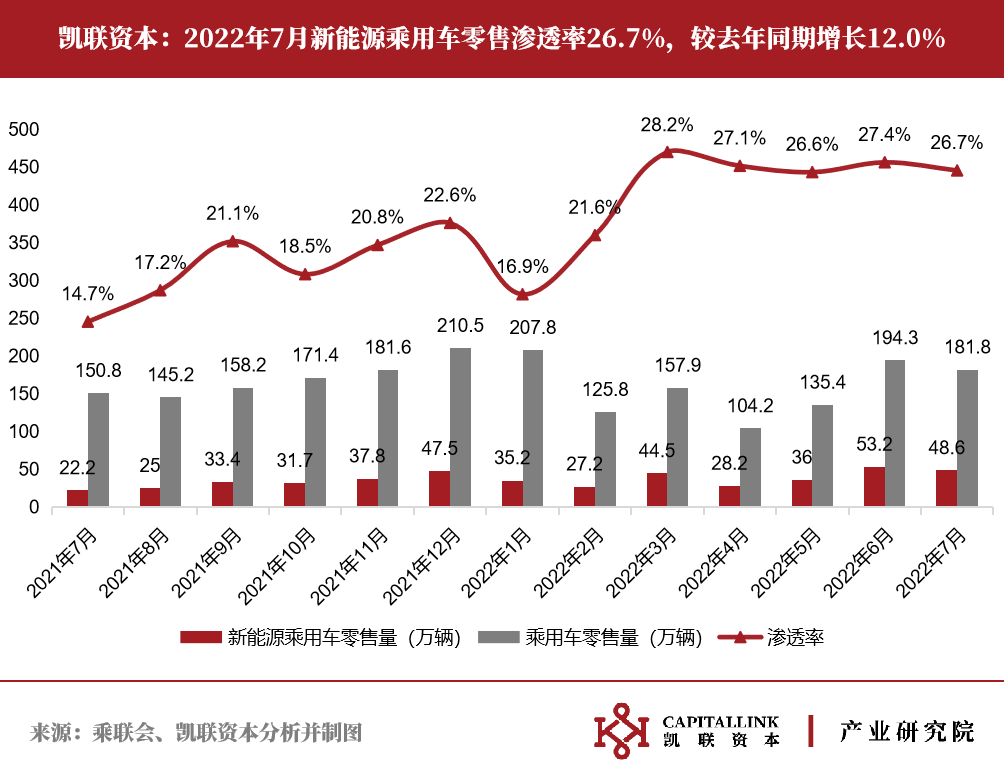

2022年7月國內乘用車零售達181.8萬輛,同比增長20.4%,是過去10年同期的第二高增速,延續了自今年6月以來的強勁復蘇勢頭。

7月新能源乘用車零售達48.6萬輛,較6月份歷史最高的53.2萬輛有所下降,但仍是歷史第二高水平,同比增長118.9%,環比下降8.5%,當月新能源零售滲透率達到26.7%。

乘聯會出于對6-7月車市整體復蘇超預期,以及1-7月新能源車市銷售表現的超預期(1-7月新能源批發數據已經達到了303萬輛),乘聯會于8月修改了年初對2022年全年國內新能源車550萬輛的銷量預測,認為在本年度接下來的5個月內新能源車月均產銷有望60萬輛/月,全年有望實現600萬輛新能源銷售目標。

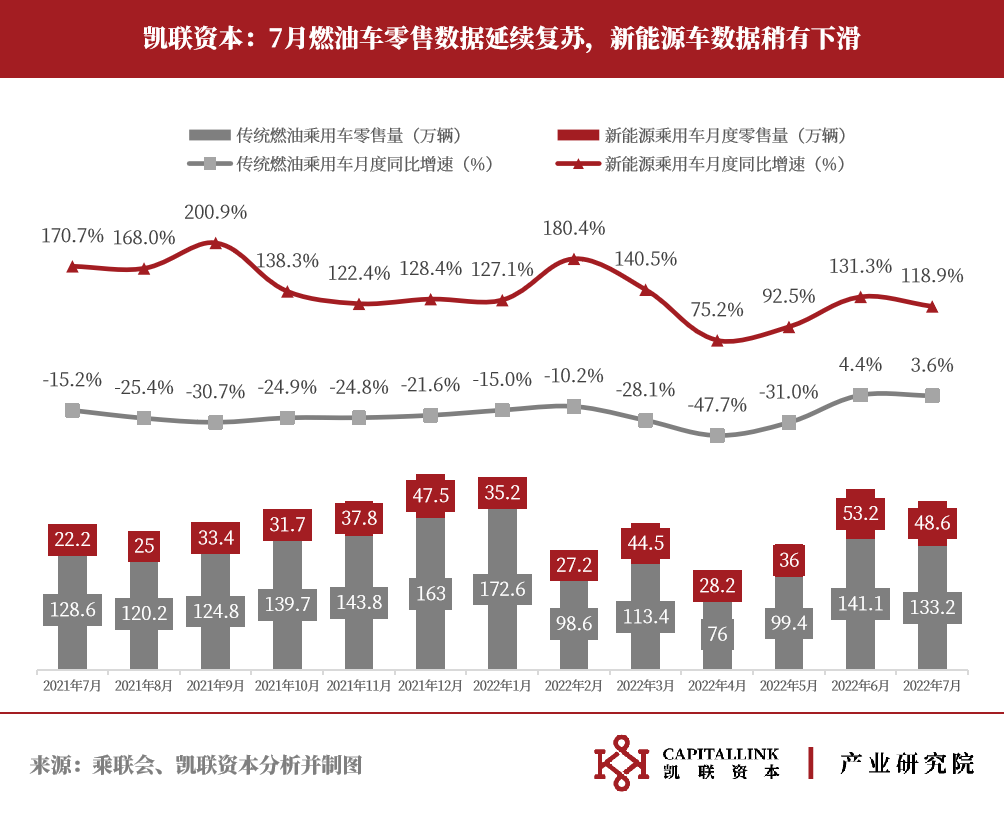

7月乘用車生產215.8萬輛,同比增長41.6%,環比下降2.2%,產業鏈保供措施見效。尤其是長三角地區的國產零部件體系供應商逐步恢復基本供貨,促進全國7月的生產迅速恢復。

汽車刺激政策進行到第二月,燃油車零售銷量達133.2萬輛,同比增速3.6%;新能源車零售同比增速達到118.9%。

自5月底推出燃油車購置稅減免的刺激政策以來,市場普遍擔憂燃油車和新能源車之間會有此消彼長的關系,但從6-7月數據來看,燃油車的強勢復蘇并沒有對新能源車構成沖擊,中央及各地方出臺的鼓勵汽車消費政策同時推動了對燃油車和新能源車的消費火熱。

1.27月頭部車企同比普增,比亞迪重奪銷售榜第一

7月乘用車強勢復蘇的大背景下,頭部車企普遍錄得同比正增長,僅上汽通用一家同比增速為負。

比亞迪7月同比增速172.6%遙遙領先于其他車企,從一汽大眾手中重新奪回銷售榜第一的位置,占全市場份額也達到8.7%。

一汽大眾、長安汽車、廣汽豐田等憑借著燃油車市場的復蘇取得不錯的同比增速。吉利汽車、奇瑞汽車等則更多依靠燃油車和新能源車的同步發力取得較高的同比增速。

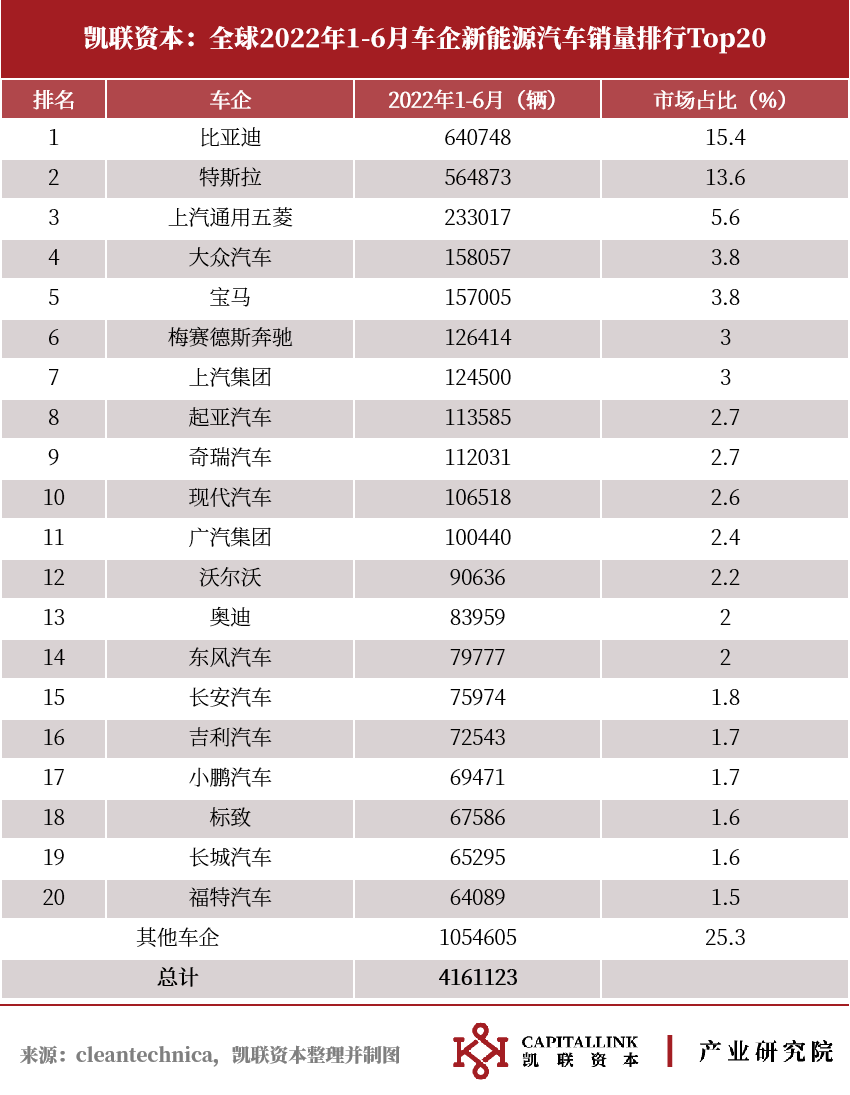

1.31-6月全球新能源汽車銷售數據出爐,比亞迪第一

從上半年全球新能源汽車統計數據來看,比亞迪以64.1萬輛,15.4%的市場占比領先于特斯拉位居第一,9家中國企業進入到全球前20的行列。

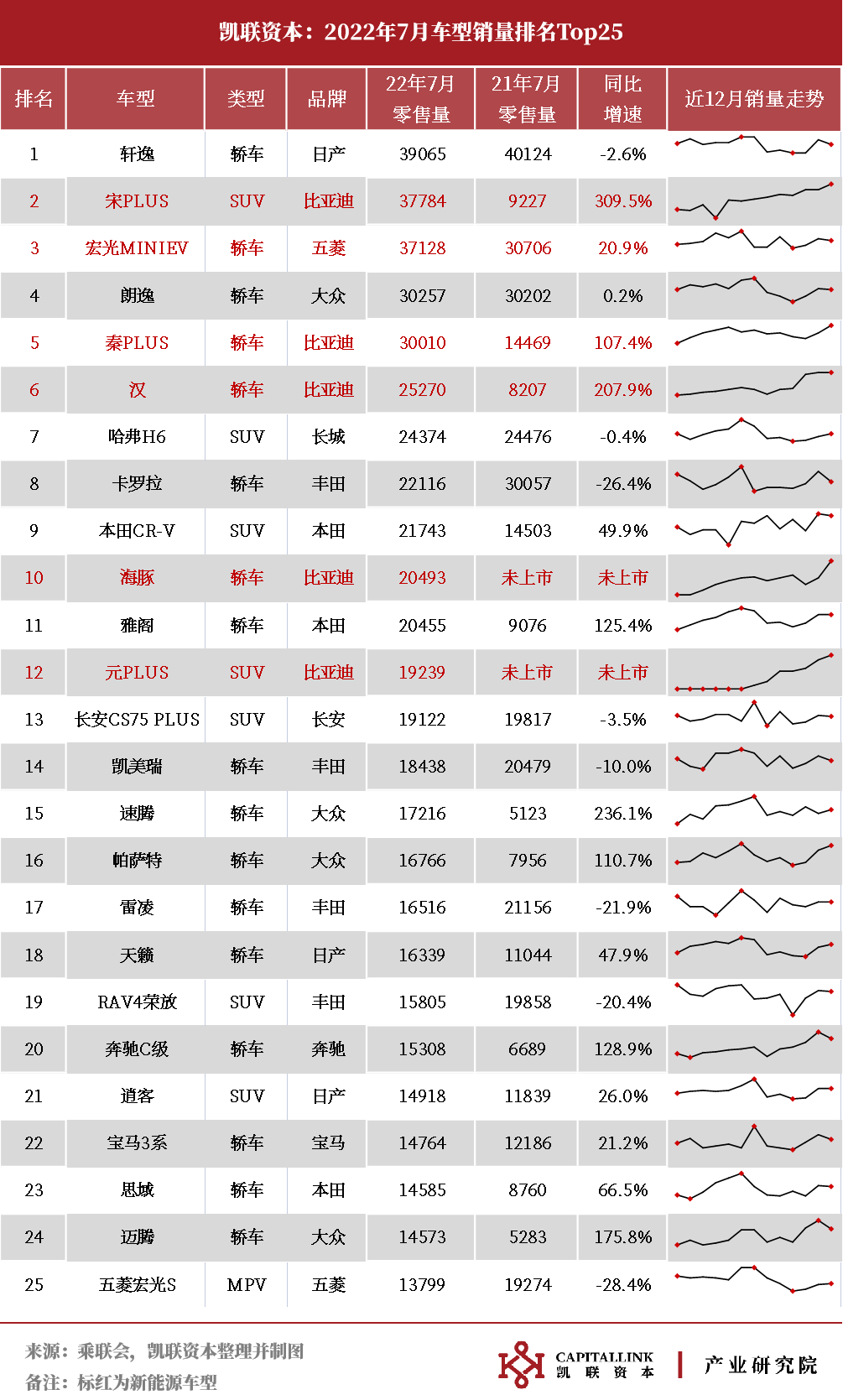

1.4 7月有6款新能源車型進入Top 25,較6月減少1款

7月份有6款新能源車型進入到乘用車銷量Top25榜單中,較6月減少1款。6款新能源車型中5款由比亞迪貢獻,1款由五菱貢獻。

比亞迪旗下的5款車型,宋PLUS、秦PLUS、漢、海豚、元PLUS交付均創下歷史新高,其中宋PLUS和秦PLUS破3萬輛,漢和海豚破2萬輛,元PLUS接近2萬輛,充分體驗了比亞迪正在經歷的產能爆發性釋放。

特斯拉受制于其海外出口交付的壓力,本月在國內僅交付8000余輛Model Y和800余輛Model 3,這是導致新能源車型進入Top 25減少的重要原因。

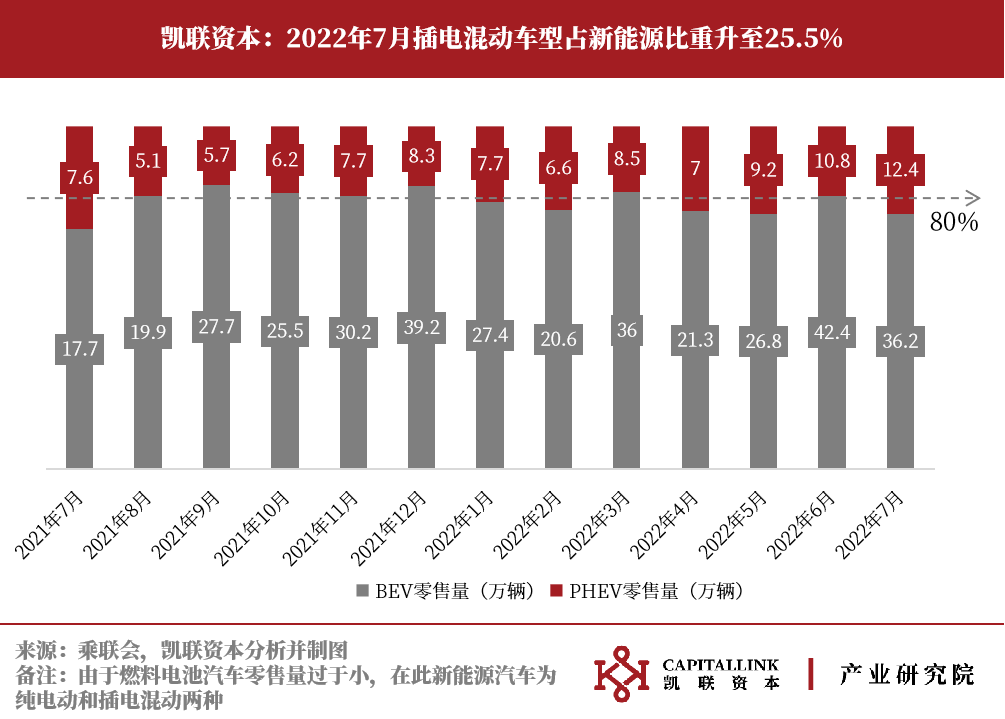

1.5 7月插電混動車型占新能源車比重提升至25.5%

7月新能源車的銷售結構中,插混12.4萬輛環比增長1.6萬輛,純電動36.2萬輛環比減少6.2萬輛。

目前具備插混技術能力的重點車企中,比亞迪插混車型已基本實現滿產滿銷,長城咖啡系列和吉利領克系列的插電混動車型還存在較大提升空間。增程式方案上,問界M7和理想L9的面世也在提升增程方案的整體競爭力。

2、2022年7月新能源乘用車市場中廠商及車型表現

2.17月新能源銷量比亞迪占比繼續提升至32.7%,吉利、大眾開始發力

7月比亞迪共計交付15.89萬輛新能源車,同比增速高達247.2%,占新能源市場份額進一步提升至32.7%,新能源霸主地位當之無愧。

吉利汽車憑借著C端和B端銷售的同步發力,7月新能源車銷量首次突破了3萬輛,同比增速高達337.1%,幾何和極氪的純電動系列、帝豪和領克的混動系列車型表現都不錯。

廣汽埃安和奇瑞的月銷也突破了2萬輛,同比增速亮眼,市場份額上也突破了5%。

大眾電動化戰略的產品——ID系列在7月開始出現增長勢頭,上汽大眾的ID系列車型銷量達1萬輛,一汽大眾的ID系列車型銷量達近9000輛,7月在華銷售合計約1.9萬輛,主流合資車企在新能源領域終于開始有所表現。

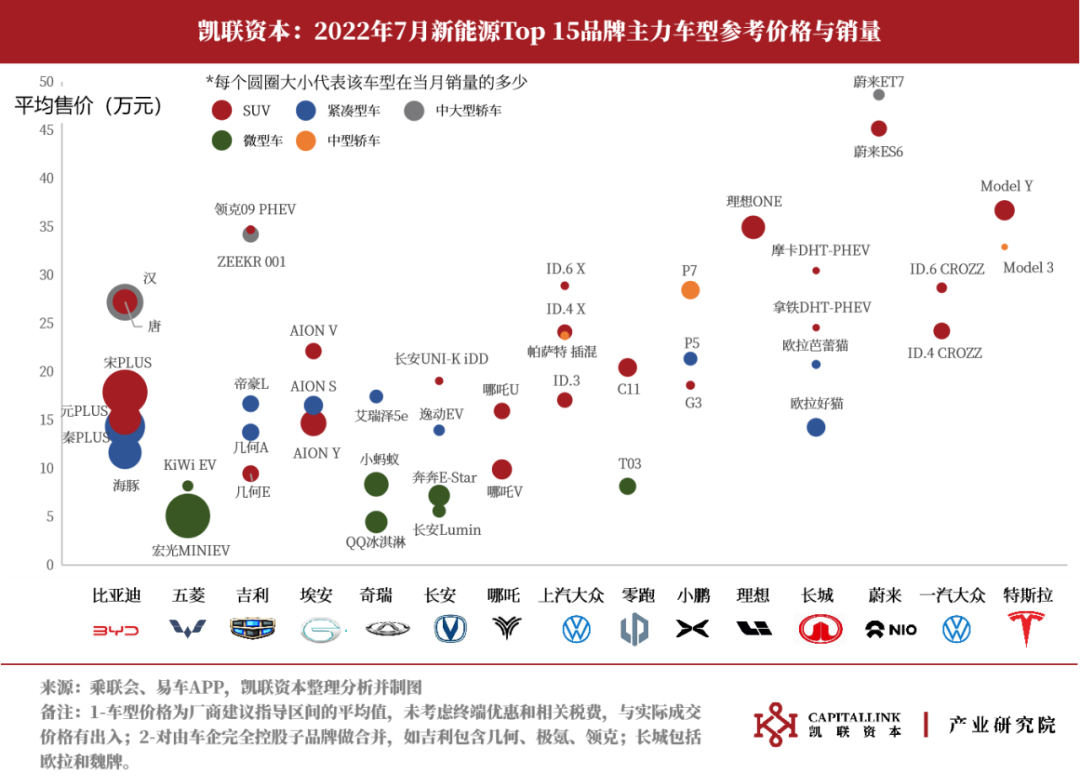

7月有13家車企實現了新能源月銷破萬,較6月減少了3家。從7月新能源核心品牌及其主力車型價格、銷量分布來看:

在價格區間上,蔚來、理想、小鵬、大眾ID系列面對特斯拉的直接競爭,采取差異化的競爭策略;五大造車新勢力本月銷量均破萬,在后文重點討論。

比亞迪繼6月銷量破13萬之后,7月破15萬,繼續保持在15-25萬黃金價格帶的領先地位,同時鞏固在10-15萬價格帶的優勢;

吉利正在形成10-20萬、30-40萬兩個價格區間的產品矩陣,其6月發行的兩款新車帝豪L 雷神Hi-X和幾何E在8-12萬價格區間內取得不錯的成績,高端線的極氪001和領克09 PHEV表現也較穩定。

廣汽埃安本月表現符合預期,AION Y正在逐漸超越AION S成為埃安主力車型。對比AION Y和小鵬G3近期的表現,AION Y銷量遠好于小鵬G3,其產品和定價的成功帶動銷量的提升。

五菱、奇瑞、長安在8萬以下微型電動車競爭激烈,長安的奔奔E-Star和Lumin,奇瑞的QQ冰淇淋和小螞蟻對五菱宏光MINIEV造成分流影響。

2.2 7月新能源車型環比增減參半,10款銷量破萬

7月共計有10款車型月銷破萬,較6月減少1款,車型環比增速來看增長和減少參半。

海豚、唐、帝豪L 雷神Hi-X、零跑C11、秦PLUS等車型環比增幅靠前,其中海豚、唐及秦PLUS受益于比亞迪的產能釋放,帝豪L 雷神Hi-X是新車發售后的銷量上升。

Model Y、AION S、小鵬P7、歐拉好貓、理想ONE、哪吒V等車型環比降幅靠前,除Model Y為特斯拉交付節奏影響外,其余車型均為市場競爭原因導致的銷量下滑。

2.3 7月10-15萬價格帶集中度最高,30萬以上受特斯拉影響大

從車型銷量的價格分布來看,10-15萬價格區間的集中度最高,CR10達到95.73%;0-10萬價格區間其次,CR10達到84.22%。15-20萬價格區間內不僅車型數量多(44款),CR10也僅77.26%,該價格帶目前競爭最為激烈。

30萬以上價格區間受特斯拉的影響過大,以至于特斯拉6月國內的集中交付使得該價格帶銷量最高,特斯拉7月國內交付有限導致該價格帶銷量為各價格帶最低。在特斯拉缺席的情況下,理想ONE、極氪001、蔚來ES6、寶馬iX3和蔚來ET7是該價格帶的主力軍。

3、自主品牌新能源汽車銷量比較

3.1造車新勢力,7月銷量冠軍是哪吒

7月造車新勢力均破萬,哪吒汽車以微弱的優勢占據第一名,同時7月31日也是哪吒S正式上市的日子,相比于哪吒過去以低端車型走量的發展模式,哪吒S作為一款中等價位的B級車對于其能否擺脫低端走量的市場定位至關重要。

零跑汽車位居第二,靠低端走量突圍的兩家新勢力在銷量上已經可以做到領先于蔚小理,也都處于發布中端車型向上拓展的關鍵時間節點,零跑C01作為即將8月即將上市的關鍵車型,也起到幫助零跑逐漸站穩中端市場的作用。值得一提的是,零跑T03在8月初選擇提高產品價格,體現了其對自己低端車型價格優勢的自信。

盡管小鵬汽車在7月份采用了全系降價優惠的方式來保持訂單和銷售穩定,但其7月環比降幅仍舊達到了-24.7%,在5家中為降幅最大。

7月是理想汽車最后一個單車型交付月,自8月開始理想L9的交付將開啟理想雙車型時代,目前理想L9的確認訂購單已經超過3萬輛,在近幾個月內理想的重心應該都在L9的產能和交付爬坡上。

蔚來近半年來的交付一直徘徊在6000-10000輛之間,高端電動車的定位決定了其銷量提升的難度。ET7作為NT2.0新平臺接棒老平臺的車型,近2500輛的銷售成果證明了階段性成功,接下來ES7和ET5的向下延伸有助于蔚來突破銷量。

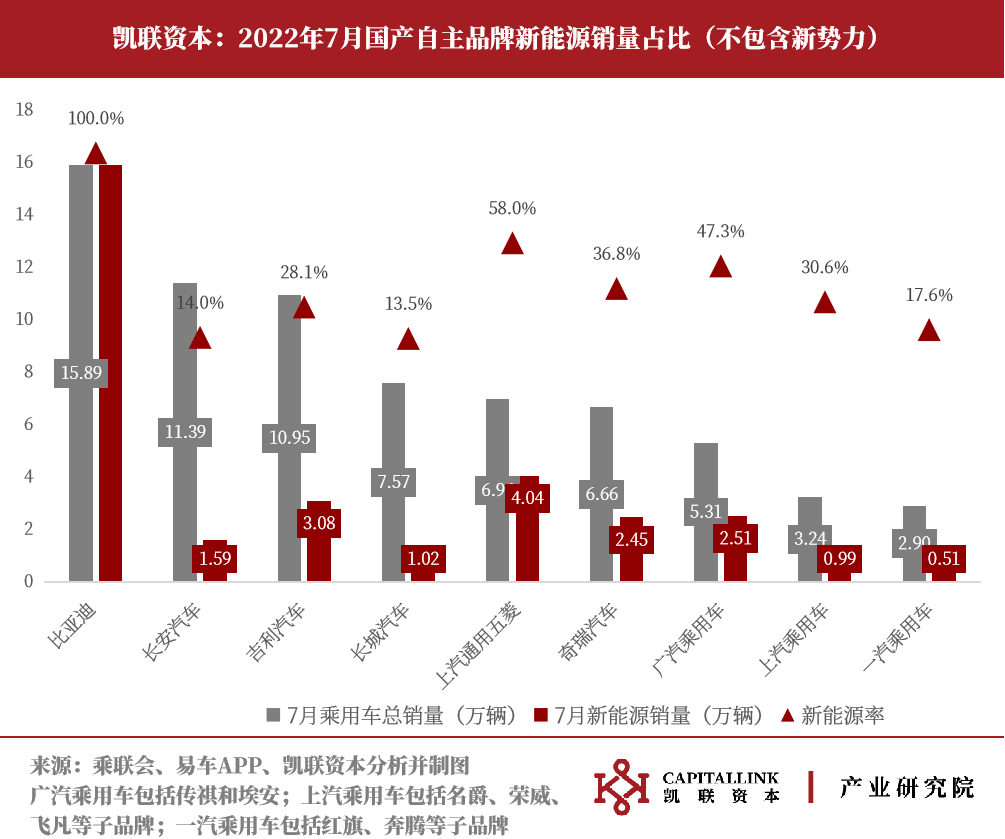

3.2其他自主品牌在新能源領域進展積極

7月,自主品牌中的新能源車滲透率51.7%,而主流合資品牌中的新能源車滲透率僅有4.9%。除新勢力外,其他的自主品牌車企也在積極地拓展新能源市場,7月取得的積極成果相比于上半年更進一步。

7月進步較大的主要是吉利、廣汽乘用車和上汽乘用車。吉利在純電和插混兩條路線的同時發力,使得其新能源銷量占比從今年上半年的19.4%提升到28.1%。廣汽乘用車在埃安的帶領下,新能源銷量占比從上半年39.6%提升至47.3%。上汽乘用車在榮威、飛凡、智己等新能源車型的帶動下,新能源銷量占比從上半年17.6%提升至30.6%。

7月有退步的僅長城一家,隨著歐拉系列黑貓、白貓的停止交付,新車型芭蕾貓銷量無法補足失去的銷量,新能源銷量占比從上半年16.2%下降到7月的13.5%。

以上內容是凱聯產業研究院對新能源汽車領域的研究嘗試,我們將長期持續關注新能源汽車及其相關產業鏈發展,擴展、更新、迭代分析角度與范圍,后續還將發布關鍵零部件與動力電池等月度報告,也期待和產業界、研究界、投資界同仁探討。

凱聯資本長期關注于中國汽車工業崛起,以及汽車電動化、智能化進程,已投項目有汽車產業鏈中阿爾特、經緯恒潤、澤景電子、中車新能源、中交新路等優秀公司。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號