![]() 新能源

新能源

![]() 新能源

新能源

2月15日,硅業(yè)分會數(shù)據(jù)顯示,本周國內(nèi)單晶復(fù)投料價格區(qū)間在240-248元/kg,成交均價為242.4元/kg,周環(huán)比漲幅為0.04%;單晶致密料價格區(qū)間在220-246元/kg,成交均價為240.1元/kg,周環(huán)比漲幅為0.08%。

2022年底到2023年2月以來,硅料走出一波“過山車”式的行情,一個月時間從30萬元/噸的價格直線下挫到 15萬元/噸,又在春節(jié)后從15萬元/噸回漲到24萬元/噸上方,區(qū)間漲幅達(dá)到60%。

伴隨著硅料價格“深V”反彈,多晶硅行業(yè)擴產(chǎn)潮仍在延續(xù)。2月8日,河南賽能硅業(yè)總投資100億元年產(chǎn)10萬噸多晶硅項目開工。同時,據(jù)報潤陽股份旗下潤陽悅達(dá)計劃在內(nèi)蒙古鄂托克前旗投建年產(chǎn)8萬噸多晶硅項目。此外,工業(yè)硅巨頭——合盛硅業(yè)宣布斥資200億元在吐魯番市鄯善縣投建年產(chǎn)20萬噸多晶硅、工業(yè)硅等項目。

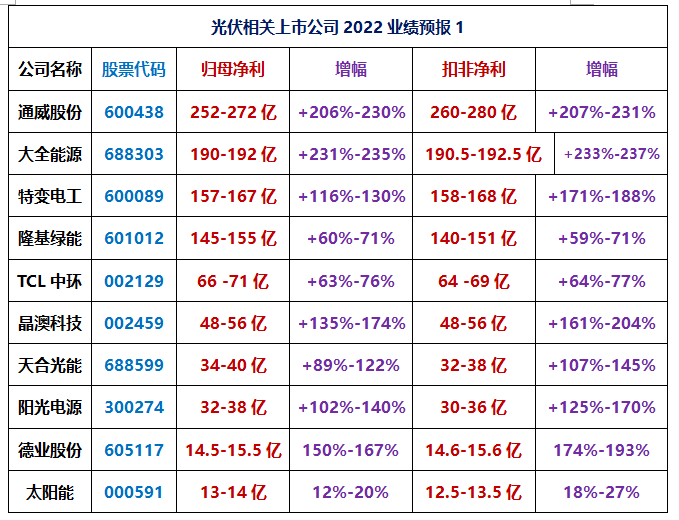

上市公司業(yè)績靚麗

周期性的高利潤吸引了更多玩家涌入了多晶硅賽道。前不久,多家多晶硅上市公司發(fā)布了2022年業(yè)績預(yù)增公告,得益于巨大光伏裝機需求,通威股份(600438)、特變電工(600089)和大全能源(688303)3家上市公司交出了靚麗的業(yè)績答卷。

通威股份預(yù)計2022年實現(xiàn)歸屬于上市公司股東的凈利潤為252-272億元,較上年同期將增加170-190億元,同比增長207%-231%。扣除非經(jīng)常性損益后,公司預(yù)計2022年實現(xiàn)歸屬于上市公司股東的凈利潤為260-280億元,同比增長206%-230%。

大全能源預(yù)計2022年年度實現(xiàn)歸屬于母公司所有者的凈利潤為190-192億元,同比增加132.7-134.7億元,同比增長231.94%到235.44%。公司預(yù)計2022年年度實現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤為190.5-192.5億元,同比增133.4-135.4億元,同比增長233.82%到237.32%。

特變電工預(yù)計2022年年度實現(xiàn)歸屬于上市公司股東的凈利潤157.00億元-167.00億元,同比增長116%-130%;預(yù)計2022年年度實現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤158.00億元-168.00億元,同比增長171%-188%。

據(jù)“草根光伏”對18家主流光伏上市公司業(yè)績所作統(tǒng)計,上述3家公司鎖定了2022年凈鼎三甲席位,3家公司扣非凈利合計為608.5億-640.5億元。

“雙寡頭”并立

周期性“擁硅為王”時代的到來,加大了新老玩家擴產(chǎn)的步伐,也推動著“雙寡頭”并立,多強爭雄市場格局的形成。

據(jù)了解,經(jīng)歷2008、2012、2018年多輪市場洗牌,很多硅料企業(yè)被出清,形成了通威股份、協(xié)鑫科技、東方希望、特變電工和大全能源5家頭部企業(yè),業(yè)界稱之為“多晶硅五虎”,抑或“多晶硅五絕”。

同時,市場上還有亞洲硅業(yè)、內(nèi)蒙古東立、麗豪半導(dǎo)體、東方日升(聚光硅業(yè))、天宏天科和洛陽硅業(yè)等二線玩家。新一輪多晶硅擴產(chǎn)潮中,TCL中環(huán)、天合光能、阿特斯、信義光能、南玻A、江蘇潤陽、上機數(shù)控嘗試布局“一體化”,寶豐集團、其亞集團、晶諾新能源、清電能源、吉利硅谷和江蘇陽光等跨界而來。

據(jù)統(tǒng)計,在眾多新老玩家之中,通威股份和協(xié)鑫科技兩代新老“硅王”的產(chǎn)能處于領(lǐng)先位置。到2022年底,通威多晶硅產(chǎn)能23萬噸,未來3年的產(chǎn)能規(guī)劃為為80-100萬噸。協(xié)鑫在新疆有5萬噸棒狀硅,四川樂山6萬噸顆粒硅投產(chǎn),還有徐州5萬噸棒狀硅和6萬噸顆粒硅產(chǎn)能,規(guī)劃中的產(chǎn)能約有60萬噸。

技術(shù)方面,通威股份逐步形成了具有完全自主知識產(chǎn)權(quán)的“第七代”永祥法,具有突出的成本優(yōu)勢。2月7日,通威股份宣布擬斥資60億元投建年產(chǎn)12萬噸高純晶硅項目。這算下來,通威每萬噸的投資成本在5億元左右。與之相比,潤陽悅達(dá)計劃擴產(chǎn)3萬噸多晶硅項目,投資預(yù)算額達(dá)到30億元。

另一巨頭——協(xié)鑫科技最先研發(fā)改良西門子法(GCL法)多晶硅生產(chǎn)工藝,擁有硅烷流化床法(FBR)技術(shù)的自主知識產(chǎn)權(quán)。2021年,協(xié)鑫科技“十年磨一劍”的顆粒硅技術(shù)開始量產(chǎn)。

多強林立共爭雄

新特能源、東方希望和大全能源3家深耕多晶硅行業(yè)的老兵同樣擁有雄厚的技術(shù)儲備,但產(chǎn)能略不及前兩者,也未建成當(dāng)下流行的垂直一體化格局。

據(jù)了解,2022年新特能源的多晶硅產(chǎn)能在20萬噸左右,規(guī)劃建設(shè)20萬噸;大全能源產(chǎn)能在10.5萬噸,2023年將達(dá)到30.5萬噸;東方希望2022年底產(chǎn)能為13萬噸,規(guī)劃建設(shè)46.25萬噸。

“五虎”之外,多晶硅產(chǎn)能較大的企業(yè)有亞洲硅業(yè)(9萬噸),麗豪半導(dǎo)體(5萬噸+擬建15萬噸),吉利控股(5萬噸),晶諾新能源(5萬噸),內(nèi)蒙古東立(1.2萬噸+擬建 4.8萬噸),東方日升(1.2萬噸+規(guī)劃15萬噸)。

通過現(xiàn)有產(chǎn)能和產(chǎn)能規(guī)劃情形來看,通威股份和協(xié)鑫科技牢牢處于多晶硅領(lǐng)域第一梯隊,新特能源、東方希望和大全能源則緊隨其后。至于亞洲硅業(yè)、麗豪半導(dǎo)體、晶諾新能源則處于第二梯隊。

據(jù)統(tǒng)計,到2022年底相關(guān)廠商的多晶硅產(chǎn)能達(dá)到135.4萬噸,披露擴產(chǎn)規(guī)劃產(chǎn)能達(dá)到552.45萬噸。這個產(chǎn)能看上去很大,但考慮到產(chǎn)能爬坡、停產(chǎn)檢修等因素,實際產(chǎn)量可能遠(yuǎn)低于產(chǎn)能數(shù)據(jù)。或是出于需求依然旺盛的原因,所以近期硅料價格才強勁反彈。

不過,從現(xiàn)在的產(chǎn)能規(guī)劃情況來看,未來多晶硅產(chǎn)能趨于飽和,行業(yè)再次進行洗牌、出清,已是不可回避的話題。可以預(yù)見,在不遠(yuǎn)的將來,多晶硅市場必將上演“雙寡頭”、“三雄”、多強爭斗的格局。誰將會繼續(xù)領(lǐng)跑,誰又會陪跑,誰又會掉隊,淘汰出局,并沒有明確的答案。

當(dāng)下,可以明確的是,多晶硅行業(yè)是資金密集型,有著較高技術(shù)門檻的周期性行業(yè),那些穿越過歷次牛熊周期的企業(yè),如通威、協(xié)鑫、新特和大全等,相對于剛?cè)刖值男率郑谫Y金、技術(shù)、品牌和渠道方面占有更大的優(yōu)勢。

同時,擁有垂直一體化產(chǎn)業(yè)鏈的企業(yè),相對于業(yè)務(wù)單一的企業(yè),能更好地把成本和利潤沉淀在產(chǎn)業(yè)鏈內(nèi),擁有更強的應(yīng)對市場波動的抗風(fēng)險能力。

現(xiàn)在多晶硅市場,戰(zhàn)國時代的合縱連橫之術(shù)已現(xiàn)端倪,舉個例子來說,麗豪半導(dǎo)體與正泰集團、愛旭股份、晶盛機電等企業(yè)“捆綁”,亞洲硅業(yè)與隆基綠能友情甚篤,天合光能與南玻A“交好”,多晶硅市場將因阿特斯、天合等行業(yè)玩家進場,以及硅片、電池片和組件各環(huán)節(jié)廠商之間的戰(zhàn)略合作而讓競爭更加白熱化,洗牌也會更加慘烈。多晶硅市場的大戲還在后頭!

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號