![]() 新能源

新能源

![]() 新能源

新能源

觀點簡述:

近日,5家光伏行業組織發布了《關于中國輸歐光伏產品貿易爭端達成價格承諾的聯合聲明》,表示針對中歐光伏貿易爭端達成價格承諾,但并未披露具體細節。根據媒體報道此次達成的協議中價格承諾水平為不低于0.56€/W,期限為兩年,每年中國企業輸歐光伏產品配額為7GW。

協議的達成使得即將到來的高稅率制裁得以避免,按照目前的價格承諾水平國內企業仍然具有一定的價格競爭優勢,同時兩年的承諾期限也使得成本下降帶來的潛在不利影響較為有限。但是0.56€/W的價格承諾水平仍然會使得銷售價格上漲約10%,一定程度上降低中國組件產品競爭力,7GW的配額限制也較之前的出口規模有所縮小。

雖然達成協議避免了高稅率制裁,但是補貼力度整體減弱的背景下歐洲光伏市場需求承壓,市場規模或將出現一定萎縮。同時考慮到價格承諾和配額限制,中國企業輸歐組件出口規模不容樂觀。就本事件而言,仍需關注歐盟委員會官方態度以及原定2013年底舉行的反傾銷調查終裁。

國內行業組織聲明就中歐光伏組件爭端達成價格承諾

5家國內光伏產業相關行業組織發表了《關于中國輸歐光伏產品貿易爭端達成價格承諾的聯合聲明》表示針對中歐光伏貿易爭端達成了價格承諾,但是該聲明中并未明確價格承諾水平以及是否有配額限制等其他內容。根據媒體報道此次達成的價格承諾水平為0.56€/W,期限為兩年,而每年中國企業輸歐組件產品配額為7GW。

高稅率制裁基本避免,承諾價格執行后中國組件產品仍有價格優勢

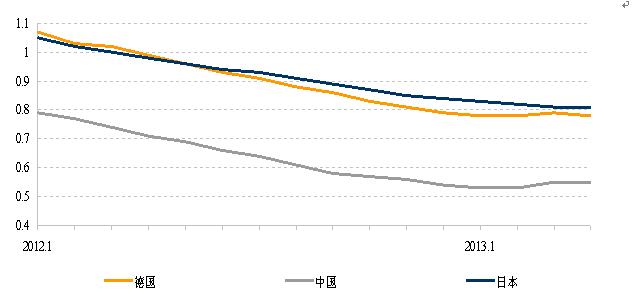

據此聲明,中國行業組織與歐盟委員會在緩沖期內達成了協議,緩沖期后高達47.60%的稅率制裁基本可以避免。同時根據pvXchange數據,產自德國、日本的組件產品通常較中國組件產品價格高30%以上,即使執行了承諾價格中國企業也仍然具有一定的價格優勢。

圖1:2012年以來德國、中國、日本光伏廠商報價走勢(€ / Wp)

資料來源:pvXchange,中債資信整理

注:pvXchange的絕對價格水平與行業信息存在出入,此處僅作為價格相對水平的參考

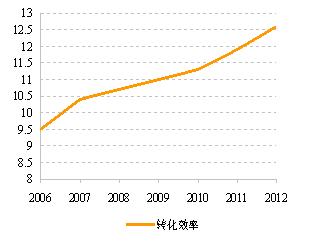

光伏組件在硅料成本、硅片切割、轉化率等因素的推動下,每瓦生產成本會不斷下降。因此我們針對之前談判草案的要聞點評中指出,除了承諾價格水平之外期限是一個很關鍵的問題。此次消息明確了兩年的承諾期限,照目前技術進展速度判斷兩年時間內成本下降幅度有限,由成本下降帶來的潛在不利影響不大。

First Solar近年來生產成本不斷下降但是下降幅度衰減明顯

圖2:First Solar的組件制造成本(美元/瓦)

圖3:First Solar的組件轉化效率(%)

價格承諾以及配額限制的存在將使得中國企業不可避免的損失一定市場份額,歐洲光伏市場需求整體承壓的背景下對歐出口業務不容樂觀

企業稱目前輸歐產品價格多在0.50-0.52€/W,價格承諾水平相當于較原售價有10%左右的漲幅,會使得組件產品價格競爭力遭受一定削弱、市場份額有所喪失。同時歐洲進口配額限制也會對中國企業的出口業務規模造成沖擊,根據全球光伏網數據2011年中國出口歐洲市場光伏組件約11GW,7GW的進口配額規模與之相比減少了30%以上。但是假如未來兩年歐洲市場出現萎縮,配額限制對于中國企業的影響將會減弱。

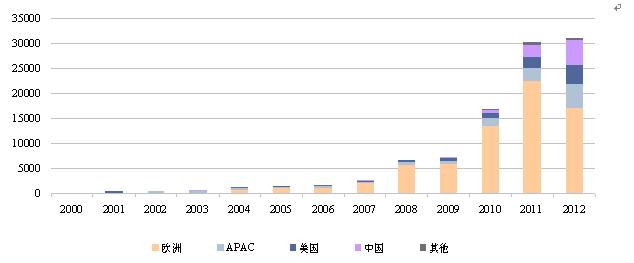

圖4:全球光伏年裝機容量情況(MW)

資料來源:EPIA,中債資信整理

歐洲市場整體前景不容樂觀,主要光伏市場國家德國、意大利對于補貼的減少或取消使得光伏投資承受壓力。IHS預測2013年歐洲市場新增裝機規模將會較2012年減少6GW,其中1.3GW源自對中國光伏產品的反傾銷制裁。即使假定目前的協議使得反傾銷制裁因素消除,2013年也將會較2012年減少4.7GW、相當于同比較少27.39%。按照IHS的2013年歐洲市場規模降幅預測、同時假定2011年以來中國企業在歐洲市場份額不變,中國出口歐洲市場規模將不會觸及7GW的配額限制。在歐洲市場整體萎縮的預期下、考慮到價格承諾削弱市場競爭力,針對歐洲地區的出口業務仍然不容樂觀。就該事件而言,仍需關注歐盟官方表態以及原定于2013年底進行的反傾銷終裁事宜。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號