![]() 新能源

新能源

![]() 新能源

新能源

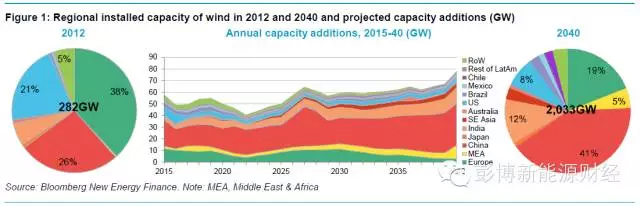

在全球電力市場中,持續下降的風電度電成本促使風電在總裝機中的份額不斷提高。彭博新能源預計,從2014年到2040年,風電累計裝機會從366吉瓦上升至超過2,000吉瓦。我們對風電市場的預測可以總結為以下幾點:

新增風電需求將移向亞洲。

中國會繼續保持全球最大新增裝機市場的地位,在2020至2040期間,每年陸上與海上總新增裝機將會達到約30吉瓦左右,這將占全球新增風電裝機的約43%。其他亞洲國家同樣會迎來強勁增長,當中包括印度和日本。在2030至2040年間,平均而言,69%的全球新增裝機都將落在亞洲。

美國與歐洲的新增需求將萎縮。

走低的天然氣價格與份額持續擴大的分布式光伏令美國風電腹背受敵,將令該國累計裝機在全球的份額從2014年的18%(即65 吉瓦)下降到2040年的8%(即163 吉瓦)。印度的累計裝機將會在2033年超過美國。同樣的一幕也將在歐洲上演,其累計裝機的全球份額將從2014年的36%(即 127 吉瓦)下降到2040年的19%(即386吉瓦)。

印度第二,中東與非洲地區第三。

繼中國之后,印度風電裝機在2015至2040年間的年度復合增長率將達到10%,在2040年累計裝機達到237吉瓦。同時期內,中東與非洲地區的年度復合增長率將達到14%,在2040年擁有106吉瓦的累計裝機。

直驅式機組份額繼續擴張,抑制齒輪箱市場。

在2020至2040間,我們預測齒輪箱市場會保持在每年30至40億美元的水平,不會出現明顯增長。這是因為直驅式機組的份額將持續擴大,到2040年,其陸上份額將增長至30%,海上份額將達到36%。中速的混合動力風機也將獲得更大的市場份額,在接下來25年間,其陸上份額將從2%上升至15%,海上份額將從2%上升至46%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號