![]() 油氣

油氣

![]() 油氣

油氣

國際原油價格崩潰已經持續兩年之久。油價在短期內,甚至是長期內都不太可能回到持續保持在高于70美元/桶的水平。其主要原因是全球經濟已經疲軟。當前油價的上漲超出幾個月前預期,目前油價正再次向40美元/桶關口逼近。

紐約市場原油期貨周二(7月19日)收在逾兩個月來最低位,因美元升值且全球原油市場在生產面臨威脅的情況下依舊表現出供應充足的態勢。

基于貨幣的真正價值,國際油價已升至消費者可負擔的價位水平。市場現在充斥著石油生產商關于其利潤率低于生產成本以及其已對市場預期做出調整等虛假聲明。投資者應對此保持謹慎態度。

與此同時,最近的動亂事件使全球的動蕩局勢升級。

能源就是經濟

能源資源是貨幣背后的準備金帳戶。只要這個準備金賬戶能夠負擔足夠多的能源盈余,那么這個國家的經濟就可以繼續增長。如果能源生產的成本變得難以承受,那么經濟就會停止增長。這與能源公司從難以承受的高價中謀利無關。

國際原油月度平均價格在從2010年11月至2014年9月期間,有48個月都處于90美元/桶以上的水平。在國際油價長時間處于難以承受的高位之后,油價于2014年7月開始崩潰。

這段時間較2007年9月至2008年9月金融危機之前這段時間長出3.5倍多,相當于1979年9月至1981年11月歷史上持續時間最長的石油危機之前的那段時間的兩倍。

國際油價高于90美元/桶并沒有什么不可思議。但是在經濟蕭條發生之前,國際油價已經有過這個紀錄。幾乎沒有經濟學家和世界各國領導人能夠理解這一現象,包括能源成本模型以及政策也難以理解。

當國際油價和美國GDP均以當前美元價格為標準時,兩者之間有著顯著的相關性。

經濟增長是復雜的,有些人不認同這種相關性,但能源也是復雜的。大多數人認為它是我們生活的一個獨立的主題或領域。如商業、政治、經濟、教育、農業和能源,它們是互不相關的。這種觀點是可以理解的,但卻是錯誤的。

能源與我們的生活息息相關,制造、運輸、商業和家庭都需要能源。 如果離開能源,我們便無法生活。

當能源成本低時,商業活動成本也相對較低。而當能源價格較高時,商業活動則因潛在的產出和分銷成本較高難以盈利。

在1980年代中期到1990年代,全球經濟增長,平均油價為33美元/桶。然后,從1998年到2008年,平均油價為68美元/桶,油價幾乎翻了一番。隨后在2008年后,油價比20世紀90年代高出2.5倍。當油價超過90美元/桶大關時,全球經濟不再是有利可圖的。

美國的黃金時代

第二次世界大戰之后,美國經歷了長達25年的經濟增長和繁榮的黃金時代。這一時期為未來的美國經濟奠定了基礎。

但是黃金時代只是個別現象,似乎不太可能重演。因為1945年以后,歐洲和日本的經濟和軍事一片狼藉,而美國是唯一在戰爭中未受損傷的大國。沒有競爭者是當時美國的一個巨大優勢。

美國是第一個完全轉型為石油工業的國家,這是其經濟發展的另一個優勢。一桶石油包含著相當于人類進行11年體力勞動所消耗的熱量。原油所含的能量是煤炭的2倍多,同時也是木材的2.5倍。并且液態石油更易運往世界各地。

1950年,美國的原油產量約占世界原油總產量的52%,且大部分是自給自足。美國德克薩斯州是美國最大的石油產地,而德克薩斯州鐵路委員會決定了當時世界的石油價格。

20世紀70年代和20世紀80年代的石油危機

石油危機始于20世紀60年代末。歐洲重建以及日本經濟復蘇對美國的經濟霸主地位產生威脅,與共產主義國家——尤其是與越南的沖突耗費巨大成本,這些因素都大大削弱了美國的經濟。1970年,美國經濟進入衰退時期,尼克松采取了激進的措施——使美元不再與黃金掛鉤。布雷頓森林體系中的其他國家也采取同樣的做法,從而導致了歷史上最大的全球貨幣貶值。

1970年11月,美國石油產量觸及紀錄峰值并出現下降。石油輸出國組織(OPEC)長期以來都反對美國人為降低油價,現在OPEC有機會去改變這一現象。

1973年10月第四次中東戰爭爆發,石油輸出國組織(OPEC)宣布石油禁運。

油價在1974年1月底從此前的每桶22美元升至52美元,猛然上漲了兩倍多(以2016年美元計價)。在阿以沖突結束幾個月后,油價依然沒有下跌。

1980年,油價漲至117美元/桶,截至1981年,兩伊戰爭爆發消耗了超過600萬桶石油。這些油價上漲對于世界經濟來說是毀滅性的。世界對石油的需求增長至1000萬桶/天,直至1994年才恢復到1979年的水平。除了第一次海灣戰爭對油價的短暫影響,油價直到

2004年才恢復到40美元/桶。

里根經濟學的奇跡:低油價

羅納德·里根(Ronald Reagan)被稱為美國史上一位偉大的總統,因為在他任期內美國經濟得到了改善,而蘇聯經濟則敗退。這些現象都是由于較低的石油價格。

美國石油產量達到峰值后,從1970年到1977年,石油進口增加5倍。

在兩伊戰爭期間,油價升至每桶近110美元,美國在1981年中期到1981年期間進入衰退期。

截至1981年,美聯儲主席保羅?沃爾克加息至16%以上以控制油價上漲帶來的通貨膨脹

1970年代,許多發展中國家通過從美國商業銀行借款在石油危機中幸存下來。更高的美國利率使得這些國家的經濟陷入衰退,并導致石油需求和價格均出現下降。到1985年,油價跌破40美元/桶,直到2005年才超過這一價位。

通過提高利率,沃克爾試圖將油價降低到1973年的水平,實現美國經濟的繁榮景象。

高利率吸引投資的同時伴隨著油價低迷,美元強勢,減稅以及軍費增加,沃克爾和里根使美國經濟增長得以恢復。而在1991年,蘇聯在油價低迷以及債務負擔嚴重且軍費開支增加的情況下解體。

美國國債成為有效的全球資產儲備。美國把經濟增長放在信用卡里,但它從不打算償還。

20世紀90年代是美國經濟增長最長的時期。

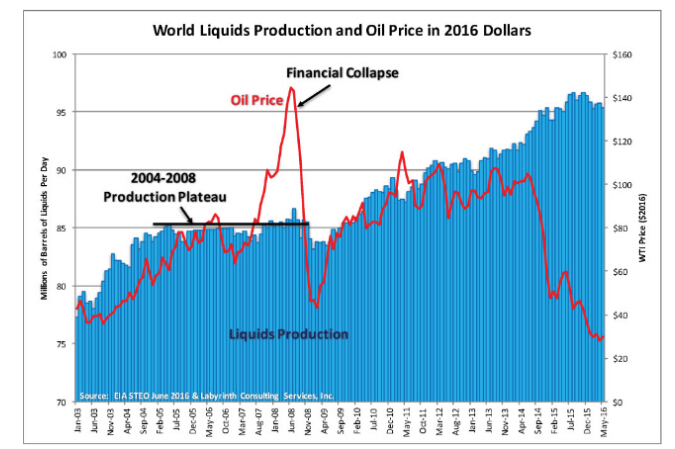

從2004年到2008年,世界液體石油產量升至約8600萬桶/天。而中國和其他發展中經濟體對石油的需求增加則推高了油價。

全球液體石油產量及價格(以2016年美元計算)

油價飆升至每桶140美元以上,利率升至5%以上。抵押貸款持有者開始違約,全球金融市場在2008年崩潰。

美聯儲隨后將利率降至接近于0的水平。自2008年12月至2009年3月期間,OPEC石油減產260萬桶/天,油價則在2009年5月從此前的43美元/桶回升至65美元/桶,并于年底升至80美元/桶。

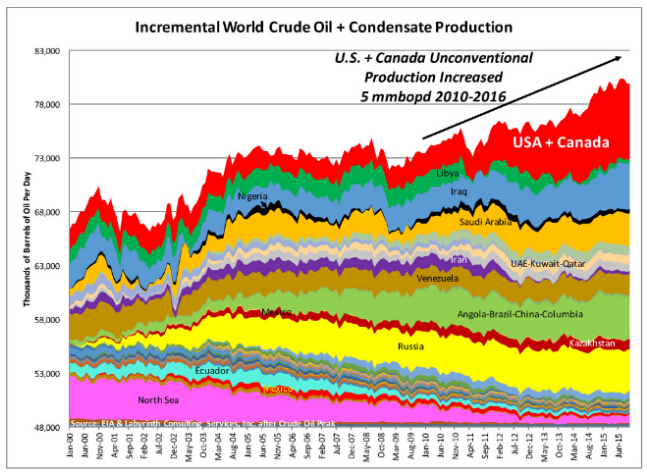

2010年1月至2015年10月,美國和加拿大的石油產量增加500萬桶

在2014年7月,油價因產量過剩開始崩潰。

近40年的債務融資成本的累積增長和高油價的回歸已經使經濟疲軟。大多數非生產性債務、利率不能增加,然而2016年的低油價仍比1990年代的油價高出三分之一。

更高的油價并不能修復石油行業的受損,因為經濟發展已經無法承受高油價。在未來幾年或者更長的時間內,油價再次持續維持在70美元/桶上方似乎不太可能。

英國脫歐也為投資者增加了一項風險因素。缺乏投資將不可避免地導致產量下滑,供應缺乏以及價格上漲。這將進一步損害經濟。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號