![]() 電力

電力

![]() 電力

電力

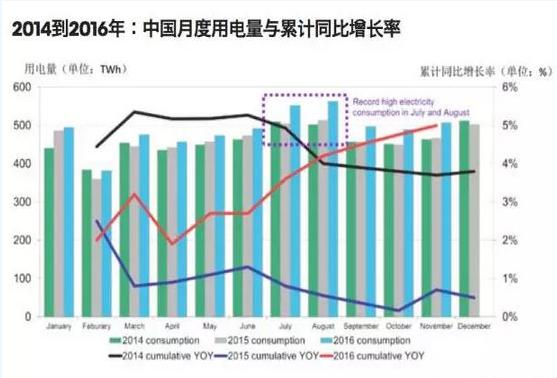

2016年12月,中國電力企業聯合會發布十一月電力統計數據,電力需求同比增長率達5%。盡管出現了一定程度的復蘇,但中國可再生能源電力發展仍面臨較大阻力。在本次市場展望中,我們將通過深入數據分析,對“十三五”時期的電力供求情況做出預測。

需求復蘇:根據中電聯的數據,上年11月份,中國的電力需求環比增長7%,同比增長近5%。這段時間內的需求復蘇,主要是受到國內輕工業和制造業強勁增長的影響。此外,中國重工業領域的用電情況保持穩定,第三產業(主要是服務業)和居民用電需求繼續快速增長。2016年,中國第三產業和居民用電在新增總用電量中的占比超過50%,這說明消費者側的需求將成為未來電力市場增長的主要驅動力

光伏、煤電“搶”指標:為了拿“政策紅包”,享受較高水平的上網電價,光伏開發商在2016年上半年搶建光伏裝機量22GW。受到這部分光伏新增容量的驅動,中國前三季度的新增發電裝機增長強勁。盡管中國的火電領域已出現明顯的產能過剩,但投資者仍在抓緊投運更多燃煤發電設施,以便趕在明年的政策變化之前,鎖定更多指標。未來,隨著電力改革的推進,煤電預計也將直接進入電力批發市場,參與配電競爭。

利用率下降,限電上升:因此,盡管電力需求有一定的復蘇,但由于發電容量仍在以2倍的速度增長,最終各類發電設施的利用率均有所下降(水電除外)。受到中國光伏搶建和電力市場逐步開放的影響,各類發電技術均需為搶占相對有限的發電需求而進行激烈競爭。在一些關鍵地區,可再生能源(風電、光伏和水電)的限電情況惡化,即使是在火電發電量占比持續下降的情況之下,也未有緩解。

投資活動已達頂峰:2015年,中國的可再生能源投資達到頂峰,占全球總投資額的三分之一。在“十三五”時期,中國的新投資將主要集中在改善電力系統的互聯性和靈活性、加強可再生能源消納、以及積極拓展電動汽車等新興電力需求等方面

實現氣候目標存在風險:如果能保持對清潔能源的大力投資支持,中國仍有機會實現其2030年氣候目標。然而,“十三五”規劃也透露出國家治理風電和光伏容量產能過剩、削減資金支持的意向,這意味著中國可能會“下調目標”,而這意味著脫碳失敗的風險會有所上升。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號