![]() 新能源

新能源

![]() 新能源

新能源

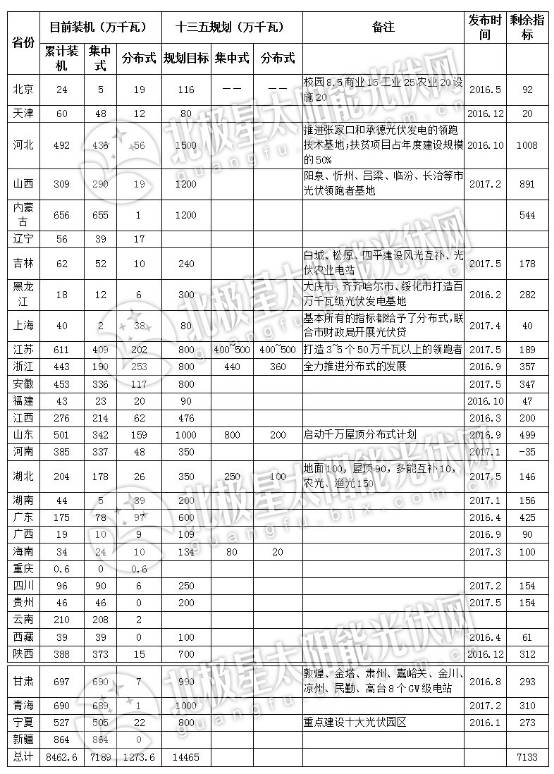

近日,北極星太陽能光伏網對各省“十三五”光伏裝機規劃進行了梳理統計,具體如下:

備注:數據來源于各省市已經公布的“十三五”光伏相關規劃與國家能源局的《太陽能發展“十三五”規劃》

通過上面表格可以看出,整個“十三五”期間,已公布的27省市“十三五”光伏裝機規劃總量為144.65GW,而國家能源局《太陽能發展“十三五”規劃》中明確,到2020年,全國光伏累計裝機的目標為105GW。

這就意味著,上述27省市的“十三五”光伏裝機規劃總和高出國家能源局規劃總量39.65GW。

值得注意的是,按照國家規劃目標,河南省已經率先完成“十三五”目標(2016年光伏指標配置方案中,河南省采用的是先建先得的配置政策)。內蒙古雖然看似還有544萬千瓦的剩余指標,據北極星太陽能光伏網了解,但已備案未獲得指標的光伏電站高達數GW之多,內蒙古發改委也曾公開發文稱其光伏裝機基本已經達到2020年規劃目標,呼吁電站投資商理性投資。河北、山西、廣東“十三五”剩余指標均在5GW以上。

與此同時,河北、安徽等省份的“十三五”規劃超過了國家能源局為其下發的指標規模。以河北省為例,國家能源局為河北省“十三五”規劃了12GW的光伏裝機,而河北省的“十三五”光伏裝機規劃則為15GW。

而在2017年5月10日,國家能源局綜合司下發了《關于報送可再生能源“十三五”發展規劃年度建設規模方案的通知》,其中明確規定各省(區、市)不得超規模安排建設項目(包括光伏項目),如發生超規模建設,則超出部分由本地區承擔解決補貼資金的責任。所以,國家能源局收緊地面電站建設規模的意圖已經顯而易見。

地方與國家能源局規劃相差較大的原因

間接原因:地方規劃超前國家規劃

2015年12月國家能源局曾給各省發改委下發了《關于征求太陽能利用“十三五”發展規劃意見的函》,文件中提出到2020年光伏發電裝機規劃為150GW。在上面的對比表格中發現有14個省份的“十三五規劃”發布于2016年12月之前,意味著上述省份在制訂過程中參考的是150GW這個總規劃目標;而國家能源局正式下發《太陽能發展“十三五”規劃》的時間為2016年12月16日,此文件則將目標縮減到了105GW。

直接原因:

第一、補貼問題。據光伏行業資深人士分析,目前,中國的可再生能源電力附加為0.019元/千瓦時,以2015年第二、三產業用電量為4.7萬億度電計算,2016年增幅3%預估,可再生能源專項基金征收額理論上應超過800億。

但事實上,2015年可再生能源專項基金只收到了約510億,超過100億的資金沒有收上來。這主要是因為大量工業用電來自于自備電廠,以及各種原因造成的征收缺口。預計2016年的可再生能源專項基金征收額實際約為700億。

截至2016年底,預計中國將有75GW每年所需的補貼約為495億人民幣。

再者,考慮到近150GW風電裝機及其他可再生能源補貼,國家可再生能源發展專項資金的補貼缺口非常大。

雖然綠證即將在2017年7月1日開始實施,明年試點配額,但最終的實施效果較難預測。所以,在補貼壓力未能有效緩解之前,光伏電站建設進度的放緩也成為了必然趨勢。

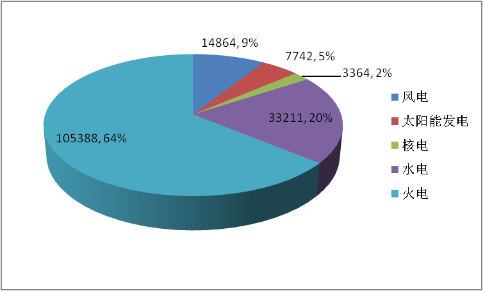

第二、棄光限電問題。根據國家能源局的統計數據顯示,在2016年上半年,西北地區的棄光問題十分嚴重,棄光電量達到32.8億千瓦時,棄光率19.7%。其中,新疆、甘肅光伏發電運行較為困難,棄光率分別為32.4%和32.1%。整個2016年,西部地區平均棄光率達到20%。在2016年整個電力結構中,光伏電力裝機為7742萬千瓦,占比5%;而在2016年所發電量比例中,光伏發電量為662億千瓦時,僅占全國總發電量的1%。所以,在未能有效解決棄光限電問題之前,對國家層面而言,控制建設規模,推進就地消納以及外送通道的建設無疑是一個不錯的選擇。

雖然此前能源局的有關負責人曾多次在公開場合表示105GW為整個“十三五”期間規劃的最低標準,但在5月10日下發的文件中卻讓各省自行解決超出部分的補貼問題。據知情人士透露,主管光伏的國家能源局副局長換帥也許是政策變動的重要因素之一。

不管如何,未來三年內光伏行業不可能停滯不前,各省的規劃目標還是要看其上報國家能源局的具體數字與類型。就目前來看,許多省份的“國民經濟和社會發展的十三五規劃”中的光伏裝機規劃與各省的“太陽能十三五規劃”或“可再生能源十三五規劃”中的光伏裝機規劃基本是一致的,并未隨國家能源局規劃的調減而調減。

就當下的情況而言,各省光伏規模超額規劃已是既定事實,但扶貧電站與領跑者電站是否會計算在內還沒有明確的政策。當然,也不排除部分省份自行解決補貼的可能。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號