![]() 油氣

油氣

![]() 油氣

油氣

摘要:美國是名列前茅的世界石油生產、消費和進口大國。原油對外依存度在2000年達63.66%,2003年進口量達峰值后對外依存度亦降低,2009年為57.69%。美國石油(原油加油品)進口的首要來源是北美自由貿易區的鄰國加拿大和墨西哥,2009年占進口的32.38%。同年來自中南美洲、非洲和歐洲的進口量依次占20.48%、19.01%和6.41%,僅大西洋區就占78.28%。來自中東的石油占15.38%,且近年來呈降勢。按目前的勢頭發展,在近幾年西非占美出口份額可能超過中東。事實上,美國并不像外界公認的那樣依賴中東石油。美歐對石油進口的需求持續走低,將迫使中東以及非洲、南美的石油輸出國向東亞、南亞地區開拓。這些變化引人深思,并將給我們帶來新的機遇。

美國是位于世界前列的石油生產、消費和進口大國,其石油進口量和進口來源構成的變化對世界石油市場有重大影響。本文擬從歷史和現狀上分析這個問題并探討其對我們的啟示。

1.美國石油進口數量和地位的變化

1.1.數據資料的選取

研究這個問題時首先遇到的是數據系統選取的難題。在不同發布單位提供的數據間往往有一定的差異,首先是“石油”概念不同所帶來的統計范圍的不同。從國際貿易上看,石油作為液態烴,狹義的僅指原油,廣義則指原油加油品,一般性的海關統計表中往往多為后者。在本文中所指的石油就包括了原油和油品。不同的報表中所列國家的數量、地區的名稱(范疇)不同,因而與之相應的“其他”欄目的含義就有相當大的伸縮。與之相類似的是有的表中還單獨列出了不明來源一項,有的則沒有,這使得總計或合計是否是全球貿易的真實總量就很難確定。以地區為例,有的單列出中美洲有的則合并入中南美洲,有的將前蘇聯/獨聯體單列有的卻并入歐洲,甚至找不到其位置。

顯然,在研究中盡量選取權威性較高、發布(或筆者所能獲取)時限段較長的系統為宜。在不同國家(地區)、不同時限間進行對比時,其數據盡量選取同一系統內者,以避免過大的誤差或錯誤。為此,筆者的數據采用主要來自《BP世界能源統計》和美國能源信息署(EIA),而后者的部分數據反映在美國《石油基礎數據手冊》中。認真對比可發現:同一項目同年的統計值在兩系統中可能有所不同,這些系統內不同年份發表的同年度某些數據也可能有所差異,此時將后發表者作為修正值采用。上述兩個數據系統相比也各有優缺點:《BP世界能源統計》的數據包括的年度較長,與其他能源數據可進行統一計算對比;但其全球石油的消費量往往略大于產量,在細分來源的進出口數據上只有石油值而缺少原油值,其全球貿易往來中以少數大國和大區為單位統計而未計入區內各國間的貿易量,其總計的全球國際貿易量就偏小。對這類缺點本文盡量避免,至少也要理解以免誤讀。在研究中有時引用《歐佩克統計公報》中的國際貿易數字,其中有以國家為單位統計的原油進出口量及來源信息,但卻沒有中國及一些較重要國家的數據,其“總計”就難以視為全球總量;眾所周知,為了規避歐佩克對各成員國限額的影響,其所列數字往往有“水分”。筆者選取2002、2003兩年《BP世界能源統計》和《歐佩克統計公報》給出數據作比較(表1)。可以發現:對原油來說后者高于前者,這可能是由于后者作了獨立的統計,而前者是依據政府機構的公開資料;對油品說卻是后者明顯低于前者,可能是后者統計口徑偏小,未將某些油品(如液化石油氣、燃料油)列入油品。考慮到以上因素,筆者將《歐佩克統計公報》的有關數據僅作為補充和參考。

表1 不同統計系統間對美國石油(原油和油品)進口量值間的對比

(表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據來源:《BP世界能源統計》和《歐佩克統計公報》,表中分別以BP和OPEC代表之,表內進口量單位為千桶/日,筆者計算編表。

1.2.美國是世界頭號石油消費和進口國

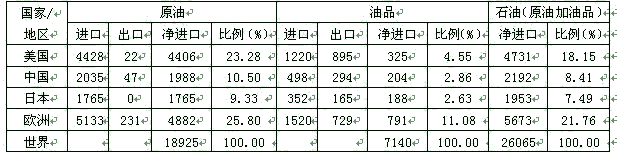

20世紀以來美國石油消費量一直居世界各國首位。作為頭號石油輸出國,美國石油在“二戰”中發揮了重大作用。“二戰”后隨美原油產量增速放緩消費量加速上升,美成為原油凈進口國。按美《石油基礎數據手冊》的統計1950年凈進口2017萬噸,1960年就躍增至5145萬噸,1970年美原油產量達5.3億噸峰值時凈進口亦達6559萬噸。此后產量迅速降低的同時消費量仍加速上升,迫使凈進口量在1972、1975、1979年依次躍上1億噸、2億噸、3億噸的臺階。由于第一、二次石油危機和其后的經濟動蕩,美石油消費和進口量均出現波動和下降,最低的1985年進口量僅16086萬噸。但經濟快速恢復發展又使其在1989、1998年分別達到4億噸和5億噸。2003年達到進口61272萬噸(凈進口56667萬噸)的峰值[1](【1】改成上角標)。按《BP世界能源統計》的數據,2009年美進口原油4428萬噸,凈進口亦達4406萬噸,占世界的23.28%;以原油加油品(石油)計亦占世界的18.15%。作為頭號進口國,美進口量比排第二、三名的中國、日本總和還高,僅略低于獨聯體以外的歐洲總值(表2)。

表2 2009年美國與中、日、歐洲石油進口量的對比 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據采自《BP世界能源統計》2010,筆者計算編表;表內數量單位為106t。

1.3美國原油進口依存度的變化

進口依存度的計算因采用數據的含義不同而略有差別。本文以原油凈進口量與凈進口量加產量間的百分比表達。因美國的油品凈進口量所占世界比例小于原油,故其原油進口依存度略大于石油(原油加油品)進口依存度,前者更能突出反映美國能源消費構成中的問題。

按美《石油基礎數據手冊》的原始數據統計, 美原油對外依存度在上世紀50、60年代僅為10%左右。隨國內產量降低其值快速上升,1980年為36.34%,受石油危機影響1985年曾降到28.85%,但1990、2000年迅速升至49.81%、63.66%。2003年進口量達峰值后進口依存度也隨之降低。按《BP世界能源統計》的數據,2004-2008年該值為61%左右,2009年為57.69%(表3)。

表3 1960-2009年美國原油進口依存度變化 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據來源:1960-2000年為美《石油基礎數據手冊》,2004-2009年為《BP世界能源統計》,筆者計算編表;其他說明見正文。

2.美國石油進口來源構成分析

限于資料來源和變化的客觀階段性,1980-2000年的數據取自美《石油基礎數據手冊》,本世紀以來的數據選自《BP世界能源統計》。二者所給出的都是石油的分國別/地區向美國的出口量而未細分原油還是油品,其優點是能反映液態烴的進口總體面貌,分類列項的思路也基本相同。但前者將中美洲與南美洲分列并將前蘇聯/獨聯體列入“其他”;由于在本世紀的貿易中獨聯體對美出口已不容忽視后者將其單列,但遺憾的是中美洲未能單列而并入中、南美洲。應該說明,由于畢竟是兩個統計系統,其數字(特別是占總量的百分比)不可能完全“對接”。好在其差別相當小,不會影響到本文的趨勢性變化分作。

2.1加拿大和墨西哥在美國石油進口中的地位

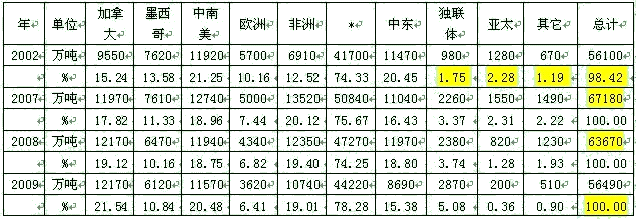

美與加、墨是共有漫長邊界的鄰國,且共同組成北美自由貿易區[1](【1】改為上角標)。這為他們間的原油和油品貿易提供了便利條件,加、墨兩國豐富的石油成為美進口的首選。加拿大原油資源豐富,近年又有油砂油生產的戰略性接替,產量持續增長。原油中的相當大比例可供出口,以2009年為例,出口量占產量的61.98%(即使僅計凈出口也占36.87%)。1982-1998年間和1998-2009年間產量年增率分別為3.13%和4.01%,為同期對美石油出口年增率達7.13%和4.82%奠定了基礎。加向美石油出口量由1982年約2410萬噸提高到2002年的9550萬噸,在美進口中所占份額由9.43%提高到15.24%。2004年對美出口量越過億噸臺階,2009年達12170萬噸并占美進口的21.54%(表4、5)。數十年間加對美石油出口的相對穩定,數量及占美進口的比例雙雙增長,這是其他國家/地區難以比擬的。從原油供應上可以說加拿大是美國后院的油庫。加石油外貿的特點是:出口以原油為主、進口以油品為主;西、中部以出口原油為主,東部以進口油品為主也進口原油。不言而喻,出口中幾乎全部原油和絕大部分油品都輸向美國,使2001年和2009年其石油出口中輸往美國者分別占98.99%和99.59%。2009年加拿大石油進口(5440萬噸)中歐洲和美國分別占25.37%和13.24%,主要集中在東部并以油品為主。

由于政治經濟和油氣勘探開發雙重因素的影響墨西哥原油產量起伏較大。1985年達到第一峰值13985萬噸后產量徘徊;到1999年后再度上升,2004年達到第二峰值19070萬噸;此后產量再呈降勢,2009年為14750萬噸,僅為2004年的77.35%[1](【1】上角標)。2004年墨原油出口9990萬噸,占產量的52.4%,2009年隨產量降低出口原油僅占產量的43.25%。產量和出口量的變化制約著對美出口石油數量和其占美進口比例的變化。大致地說,1982年以來所占比例在12%上下起伏(表4)。在產量峰值后的2004年向美出口石油8190萬噸、占該年美進口的12.83%,2009年以上兩數降至6120萬噸和10.84%(表5)。從近年的發展看,如果墨西哥不大幅度改變其油氣政策而實施對外開放,其產量下滑的趨勢難以改變,向美國的石油出口也將加速下降[2](上角標)。

表4 1982-1998年美國石油進口來源構成 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據采自美國《石油基礎數據手冊》1999年,筆者分區計算并編表,表內*為大西洋供銷區總計,詳細說明見正文。

表5 2002-2009年美國石油進口來源構成 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據來自《BP世界能源統計》2002-2010年,其他說明同上表。

2.3.中、南美洲在美國石油進口中的地位

美國從中美洲的石油進口來自東加勒比海諸島。眾所周知,該區目前不產原油,是石油進口國/地區。但其南鄰南美北部產油國(主要是委內瑞拉)、北鄰美國,許多跨國公司利用其優越的地理位置、寬松的外資投入和建設煉廠條件在島上建立碼頭、煉廠,輸入原油輸出油品,使其成為美國海岸外的煉油基地。從靈活經營上考慮,其原油也可來自非洲、少量油品亦可輸往歐洲。中美洲輸往美國的石油在1982年達3030萬噸、占美進口的13.40%,此后呈降勢,1998年以上兩數為1860萬噸和3.81%(表4)。該區所占比例之降低可能就是其后的報表中不再將其單列的原因。在中美洲中向美出口石油列首位的是美屬維爾京群島、其次是荷屬安的列斯島。上世紀80年代后期以來,由于淘汰落后產能和發展旅游業的需要,中美洲的煉油量和占美國進口的比例雙降低,尤以巴馬哈群島和波多黎各為甚(表6)。

表6 1982年和1998年中美洲向美國的石油出口及其比例 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據采自美《石油基礎數據手冊》,筆者計算并編表。

南美洲原油產量最高、出口量最大的國家是委內瑞拉,該國在很大程度上決定著南美對美國石油出口量的變化趨勢。以2006年為例,委出口石油占其出口總額的89.62%,其中53.5%輸往美國[3],因而構成南美洲向美出口的主體。以委原油產量較高的1998年為例,占南美洲石油向美出口量的63.45%。上世紀80年代中期委內瑞拉與多數歐佩克國家一樣陷入產量低谷,1982、1985年分別為1970年峰值19587萬噸的46.61%、42.60%,其對美石油出口亦處于低谷,1985年出口量為3925萬噸、占美石油進口的15.49%。1997和1998年委原油產量達到歷史上第二個峰值,分別為15810和15540萬噸,南美對美石油出口也在1998年超過億噸,并占美進口量約22.49%,該年中、南美合計占美石油進口的26.30%(表4)。本世紀以來,委原油產量降勢更加明顯,2009年產量為12480萬噸,僅為1997年的78.94%。這使中、南美合計的占美進口份額有所降低,2009年為20.48%(表5)。但是,來自南美洲石油數量和份額之所以在本世紀變化不大則應歸因于巴西石油近年強勢增長的因素。在達到自給后,巴西將成為日益重要的石油出口國,他還大量向美國出口代用油品乙醇[4]。此外,再考慮到委內瑞拉巨大的生產和出口潛力以及“后查維斯時期” 對美政策可能產生的變化,南美對美國的石油出口量及所占美進口的份額還有持續升高的可能。

2.4.歐洲在美國石油進口中的地位

一般來說,歐洲整體上給人以石油輸入區的印象,但仔細分析卻可以補充或修正這一概括。首先從不同時間段上看,兩次石油危機的推動和技術上的進展使北海石油開發取得重大進展。1982年和1992年英國和挪威分別跨上億噸產量臺階,兩國產量在1994、2000、2009年分別約為2.52、2.86、2.70億噸。南歐有近北非、中東產油區從其取得進口的地利,北海石油卻有直接從海上外運的條件,除輸往歐洲大陸外還可向北美出口。此外,作為經濟發達的石油輸入國,歐洲臨海各大煉廠一直有油品出口的傳統,與美國的油品互補貿易也就順理成章。這些條件成為美國石油進口中歐洲曾占相當份額的基礎(表4、5)。如1982年為2830萬噸、占11.60%(略高于南美),2002年5700萬噸、占10.16%。但近年來北海原油產量明顯下降,2009年英國和挪威產量合計僅為1.76億噸,歐洲石油輸美量相應降至3620萬噸,占美進口的6.41%,占歐洲石油出口量的37.71%。今后這一比例仍將降低。不言而喻,上世紀八十年代向美出口的石油中原油占較高比例,而2007年以來就以油品為主了。

2.5.非洲在美國石油進口中的地位

非洲石油生產發展很快且內部消費少,主要用于出口,加上外輸方便,已成為僅次于中東的“世界油庫”。在1991-2009年的9年間非洲原油產量年增率為1.46%,而后的2000-2009年間該值升至2.40%,產量的加速增長為出口持續增長奠定了基礎。非洲各地區間發展很不平衡,總體看西非強于北非,更快于東非和南非。以三地區作獨立的單元看,東非和南非的原油、油品均為凈進口且無向美國的出口。北非有一定的原油進出口,但以油品貿易居三地區之首,2001、2009年油品出口分別占非洲的90.33%、81.87%。由于地利其油氣國際貿易的對象主要是歐洲,尤其是南歐。而西非則以原油出口為特色,2001和2009年分別占非洲原油出口的59.39%和62.77%。由于地利和控制油田公司的雙重影響,西非的石油主要輸往美國,以2001和2009年計在非洲向美石油輸出中西非依次占62.77%和73.74%(表7)。從非洲整體看,20年來向美石油出口表現出數量與份額皆呈增勢, 1985年前后和2008-2009年出現下降主要是美需求量下降而且其所波及面是世界性的。從國家看,非洲向美出口石油量最大的是其頭號產油國尼日利亞。在其產量峰值的1989年以向美出口量4075萬噸,占該年美進口的10.11%。隨其產量降低,1998年出口量為3465萬噸,占美進口的7.10%。近年來尼日利亞產量減少純因內部動亂所致,今后這個因素有可能削弱或消除。此外,隨安哥拉等若干西非國家勘探開發的巨大進展[5],西非石油出口有持續快速增長的后勁。

表7 2001和2009年非洲石油出口狀況 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據采自《BP世界能源統計》2002、2010,筆者計算編表;南和東非無向美出口。

2.6.中東在美國石油進口中的地位

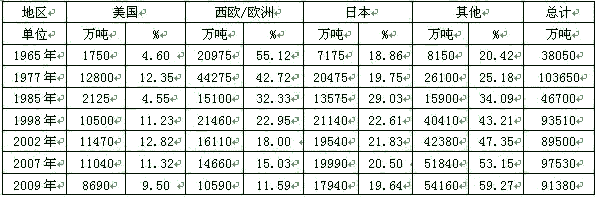

在深入研究中東石油在美國進口中的地位前有必要了解一些背景資料。首先,簡單看一下中東在全球石油貿易中的地位的變化。中東是“世界油庫”,二戰后迅速上升的產量使其占全球原油外貿量的一半左右。按美《石油基礎數據手冊》的數據,1981年占全球的50.97%,1985年二次石油危機后全球產、銷量低谷時占36.48%,1990和1998年又升至45.20%和46.31%。進入本世紀以來,按《BP世界能源統計》的數據中東在全球石油貿易中的比例2001和2009年分別降至43.84%和35.08%。總之,由于更多生產和出口地區的出現,中東在全球石油貿易中的地位呈降勢。其次,看一下美國占中東石油出口的份額。表8顯示,美在中東石油中所占份額在上世紀六十年代以來一直低于西歐/歐洲和日本。在1977年以前多小于10%,其后占比例高時約為10-13%,上世紀八十年代中期經濟不景氣時仍小于10%,如1985年僅4.55%。2007年作為近年經濟情況較好時的代表,占11.32%;2009年作為經濟低迷時的代表占9.5%。

主要由于美國產量遞減需求量持續增長造成的進口量大增,從中東進口石油的數量和所占份額在上世紀后期亦總體呈升勢,1998年越億噸并占27.12%(表4)。本世紀美從中東進口石油量相對穩定但所占份額有所降低,以經濟較穩定的2007年為代表,占16.43%。值得注意的是2009年,在進口總量大幅度降低的同時中東石油進口量及所占份額均降至20來年的低值。參考1985年前后的情況,可以認為在美經濟低迷進口減少時削減幅度最大的應是中東。這與美國與其最大進口來源國加拿大間穩定的石油貿易呈明顯的對比,這更深刻地表現出中東在美國石油進口中所占的真正地位。與金融危機造成的需求低迷相應,2009年中東石油產量也降到6年來的最低值,該年為2005年產量的95.60%。在中東石油輸出國中沙特阿拉伯有特殊的地位,不僅在于其產量、出口量最大,而且在于其充當了“產量浮動國”的角色。當歐佩克需要限產時沙特所占份額往往大于其按比例“應當”承擔的數量,這造成其產量由于人為的原因而銳減。與2005年相比,2009年沙特產量僅為其87.22%,所占中東產量的比例也由43.55%降到39.74%。

表8 1965-2009年中東石油出口構成簡表 (表格去掉圖表的背景顏色,去掉回車符)

(表格去掉圖表的背景顏色,去掉回車符)

原始數據來源:1965-1988年采自美《石油基礎數據手冊》1999,2000-2009年采自《BP世界能源統計》,筆者計算編表;表內1998年前為西歐,其后為歐洲,兩系統數據間不宜簡單對比。

2.7.亞太地區在美國進口中的地位

由于亞太傳統產油國產量降低、需求量激增,即使僅作為“調劑”其向外區的原油和油品出口也持續降低。亞太地區在美進口石油中的份額由1980年代前半期的5%左右降到本世紀初的2%左右,2007和2008年更降至1.28%和0.35%,可以說來自亞太的石油在美進口中居微不足道的地位。

2.8.大西洋供銷區是美國石油進口的主體源區

從世界地緣油氣宏觀格局上看,筆者作出“一軸兩翼”的劃分:石油的供應中軸位于歐亞大陸中部,從中東向北經里海-中亞到烏拉爾山兩側(西側的伏爾加-烏拉爾油區、東側的西西伯利亞油區);該“軸”與向西的廣義的亞洲-大洋洲一起構成亞太供銷區,與向西的歐洲、南北美洲、北非、西非構成大西洋(波羅的海、地中海可看成他伸向陸地的海灣)供銷區。這種分區與地理上傳統的蘇伊士以東、以西的分區基本吻合[1](變成上角標)。美國位于大西洋供銷區之內。

在表4、5中單獨列出了來自大西洋供銷區石油占美國進口的份額。可以看出:在上世紀后期他占美國石油進口的70%左右,在本世紀初的10年間有明顯增加,2007和2009年分別為75.67%和78.28%。特別應指出的是無論從地緣油氣還是從經濟政治乃至軍事上看,大西洋供銷區對美的石油供應都是有發展潛力且相當穩定的。在作為世界三大自貿區的北美內部,作為鄰國的加拿大和墨西哥與美國間的貿易有地利而無障礙。即使墨西哥因人為的原因而在一段時間內產量有所減少,常規和非常規油氣都很豐富的加拿大會補上其對美出口的下降,這已在歷史上幾次被證實。無論從公司經營上還是從國家關系上加拿大都會在滿足美國進口要求之后才可能向其他國家(如中國)出口。加勒比諸小島上的煉廠向美國的油品出口無論從經濟、政治還是從環保上看今后也不會出現大問題。無論執政的委內瑞拉領導人對美的政治態度出現偏左或偏右的何種變化,他都不能改變美國是其首要貿易伙伴、也是其經濟支柱石油出口的首要對象的事實。從中長期尺度看,其國家利益要求他不但不能限制而且必需保障對美出口。他豐富的常規油和重油(奧里乳油)是出口持續增長的資源基礎。南美洲產油國中變數或影響最大的是巴西。他由該區最大進口國已變成世界重要石油出口國[4](變成上角標)。目前他己有專門的管道和碼頭大量向美出口燃料乙醇。在近期將出現的大規模出口時也絕不會忽略距離最近的大市場美國。總之,從石油市場角度看北、南美洲確實是美國近旁的穩定的供應區。

按表5所載2007以來年非洲在美進口中的份額己超過中東。需要持別提到的是西非,非洲三大區中與美國進口關系密切的恰是增長最快的西非。基于產油國增多和多數國家產量(特別是海上)快速增長,西非對美石油(幾乎全為原油)出口亦快速增加。筆者計算,以經濟發展較正常的2001-2007年計,對美出口由6810萬噸、占11.87%提高到9610萬噸、占14.30%,其年增率為5.91%。可以之對比的是中東,其同期向美輸出石油(亦幾乎全為原油)年增率為-3.65%。若無金融危機或其他因素干擾,雙方各按此速度持續1年后西非對美出口量即大致與中東持平、2年即可明顯超越后者。

在上述討論基礎上順便從中東出口角度看一下,可以說美國從來不是其出口的重點。從上世紀50年代到80年代初出口重點是歐洲(特別是西歐),在上世紀末期日本己大致與歐洲處于同等位置,再加上亞太其他石油輸入國,中東向東的出口早已大于其向西的出口[6](上角標)。按《BP世界能源統計》的數據到2009年中東向大西洋區的出口僅占25.97%;向亞太區出口中除日本占19.64%(超過了歐洲)外,中國和印度分別占11.29%和12.05%(皆超過了美國),可以說中東石油出口的大部份輸往東亞和南亞(表8)。

3.美國石油進口地區構成變化的啟示

3.1.美國石油進口來源多元化和石油安全

從本文論述中看出美國石油進口源區相對分散。2009年其排序前三名為:北美、中南美、非洲,前兩名(G2)和前三名(G3)所占比例分別為52.86%和71.87%。在地區排序中越向前者與美國本土越近,運輸越便捷安全(表5)。將其與主要消費國/地區的比較更能顯示出其在來源多元化中的優越。按《BP世界能源統計》的數據中國石油進口區的前三名為中東、非洲、亞太[7],其G2和G3所占比例分別為65.53%和81.12%。中國的石油進口運輸距離漫長(特別是西非、南美)且途中潛在的風險較大。2009年歐洲石油進口區的前三名為獨聯體、非洲和中東,其G2和G3所占比例分別為68.18%和87.68%。眾所周知,其從獨聯體和中東的進口在政治、經濟上存在不少麻煩[8]。顯然,在進口源區多元化和供應安全上中國和歐洲皆遜于美國。至于日本和印度,石油進口中中東分別占84.70%和70.49%,則可以說是在進口地區多元化上并不理想,但印度從中東和非洲進口還是比中、日相對便捷。

3.2.美國對中東石油依賴程度不高

傳統和流行的觀念總是強調西方對中東石油的“掠奪”,再加上美國對中東這個富油區橫加干涉甚至屢次動武,造成美非常看重并依賴中東石油的印象。數據表明,僅只在上世紀末和本世紀初較短時期內美進口石油中中東占20%以上,且其在近年大幅度降低著。美國主要進口源北美、南美(包括代用油品)、非洲的石油潛力巨大和產量快速的增長表明他們將持續擠占中東在美(甚至包括歐)進口中的份額。更為重要的是,美國海上油氣、非常規油氣(特別是頁巖氣)的快速發展和新能源的強大勢頭使人們有理由相信石油進口量將會持續走低,而那時距離遙遠且環境動蕩的中東石油將更容易受到削減,歷史上已多次驗證了這一點(如1985年中東原油和石油進口占美國份額分別降到7.99%和6.26%)。從已改變的世界地緣油氣和地緣政治格局出發人們不禁懷疑:當美國經濟發展困難重重時,他真的會對與其本身關系并不很大的事而“以命相博”嗎?在對其國家利益有重大負面影響時,他真的還在“為中東石油而戰”嗎?

3.3.世界石油貿易的重點將繼續向東亞、南亞轉移

對美國及其石油貿易伙伴的全面分析使我們更具體更深入地感知世界地緣油氣的變化。從需求方來看,20世紀中期占一半以上消費量的歐、美在經歷了上世紀后期的起伏和“滯脹”后,石油消費量和占基礎能源比例已先后進入雙雙下降。以上世紀九十年代日本從中東的進口量超過歐洲為標志,東亞和南亞伴隨其經濟的持續較快速發展石油消費量和進口量猛升[9](上角標)。以亞太加中東占世界原油消費量比例計,1994年為31.30%,15年后的2009年為54.46%。2009年亞太、美國和歐洲三大消費區原油消費占全球的比例依次為31.07%、21.71%和17.45%。以2008年金融危機為契機,新興經濟體發展速度超過經合組織,中國、印度和東盟國家在發展勢頭上處于領先地位的總趨勢更加明朗。按國際能源署(IEA)2010年6月對2009-2015年的預測:OECD(經合組織)國家的石油需求量和進口量均以-0.7%的年增率下降,非OECD國家將分別以3.5%和5.1%的年增率上升;以需求量計到2013年非OECD國家將首次超過OECD國家,2015年前者將占全球需求量的52.4%[10](上角標)。與之相應,世界石油進口向東亞-南亞弧形地帶傾斜的特點也會更突出。

石油安全對輸出國和消費(輸入)國來說有不同的含義。對前者說,要求以合適(最好偏高些)價格不受干擾而安全運達輸出國。對于發展潛力仍然巨大的中東石油[6]來說,作為其經濟支柱的原油出口由向蘇伊士以西轉變為向其東,這是個影響巨大的歷史性戰略性轉變。近年來中東大規模發展煉油-石化產業,其產品也必然以亞太區為主要市場。他們已注意到上述進程,但顯然還沒有形成全面的應對策略,原油出口中的“亞洲溢價”就是其表現之一。形勢所迫,中東的決策者正希圖與亞洲國家(特別是石油進口大國)合作以互利結果共同完成這個大轉變。對于原油生產和出口急劇上升的非洲和南美來說,傳統的歐、美市場己無法滿足其出口要求。無論從經濟上還是從國家策略上都要求出口目的地更加多元化,以中國的首的亞太區則是其主要開拓對象。這一趨勢甚至影響到資源潛力豐富的加拿大。總體上看,上述世界石油貿易格局的深刻變化顯然對中國的石油進口和經濟發展是有利的。

參考文獻

[1]張抗,中國和世界地緣油氣,北京:地質出版社,2009,1-892

[2]齊鐵鍵,墨西哥石油公司“載枷”難舞,中國石油石化,2007,(16),44-45

[3]世界經濟年鑒編輯委員會,世界經濟年鑒2009/2010,北京:世界經濟年鑒編輯委員會,2010,208-210

[4] 張抗,多元發展的巴西石油工業及其啟示,世界石油工業,2010,17(4),28-33

[5]林衛東、陳文學、熊利平,西非海岸盆地油氣成藏主控因素及勘探潛力,石油實驗地質,2008,30(5),450-455

[6]張抗,對中東石油發展前景的預測,國際石油經濟,2008,16(9),28-32

[7]張抗,2000年以來中國原油進口來源構成分析,當代石油石化,2009,17(6),17-21、44

[8]張抗、張艷秋,歐洲能源消費構成變化的啟示,中外能源,2009,14(4),7-11

[9]張抗,亞澳地區油氣形勢及對我國的影響,中外能源,2009,14(12)8-15

[10]國際能源署,2015年前非經合組織石油需求將超過經合組織,世界石油工業,2010,17(5),12-17

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號