![]() 新能源

新能源

![]() 新能源

新能源

9月22日,美國國際貿易委員會(USITC)公布了此次光伏行業201調查的結論,認定進口的晶硅太陽能電池及其封裝產品對美國國內光伏產業造成嚴重損害。至此,牽動光伏產業各方的201調查初步告一段落,調查將朝著對美國以外的光伏制造業不利的方向推進。

基于特朗普政府背后的黨派利益以及對制造業回流美國的期許,我們的認為此次201調查最后通過的概率大于50%,未來海外光伏電池組件進入美國市場將面臨較高的壁壘。短期內由于庫存因素裝機量未必下滑,但長期來看貿易壁壘造成的組件成本上升將造成對于組件價格敏感的地面電站和工商業項目發展受阻。而美國作為2016年新增裝機量全球第二的國家,其裝機量一旦下滑,也對全球光伏市場產生中等程度的影響。未來全球組件價格或面臨向下壓力。

關于本次201調查

201調查為根據1974貿易法案下201條款,由美國USITC負責開展調查。本次201調查始于美國光伏制造商Suniva于2017年4月提出調查申請,隨后USITC開始調查。本次調查對象為晶硅太陽能電池(無論是否部分或全部封裝進其他產品中),即通常意義上的晶硅電池和組件。

如果USITC關于產業損害作出肯定性結論,將會向美國總統提出貿易救濟建議。最后,由總統最終決定是否對國內產業實施貿易救濟,以及貿易救濟的方式和實施期限。

貿易救濟為臨時措施,實施期限不得超過4年,如果延期,總期限不得超過8年。

本次調查結果

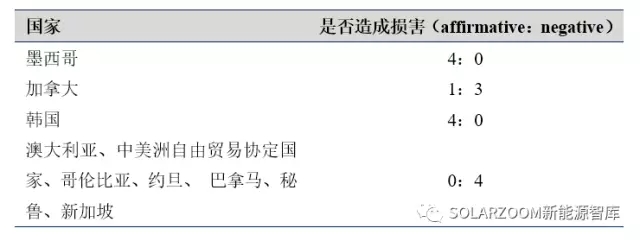

本次USITC的調查以4:0的投票結果獲得一致通過,裁定進口的晶硅太陽能電池及其封裝產品對美國國內光伏產業造成嚴重損害。總體來說,本次調查結果在意料之中。

針對同美國有自由貿易協定的國家,USITC也單獨作出了調查結論。這些結論也將作為最終報告的一部分提交給美國總統。最終有望豁免的國家包括加拿大、澳大利亞、中美洲自由貿易協定國家、哥倫比亞、約旦、 巴拿馬、秘魯、新加坡。

USITC本次僅作出了除了調查結論(進口晶硅電池產品對于本國產業造成損害),其具體的貿易救濟建議將在隨后向美國總統提交中報告中提出。USITC可能提出的貿易救濟措施包括:提高關稅、貿易配額制、關稅配額、貿易調整援助(TAA)或者以上方式的組合。

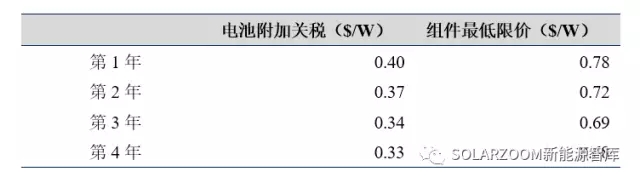

在當初的申請書中,Suniva申請對電池實施附加關稅并對額外對組件實施進口最低限價,其中首年電池附加關稅0.4美元/W,組件最低限價0.78美元/W。

后續進展

作出肯定性結論后,將進入貿易救濟階段。USITC將10月3日就貿易救濟召開聽證會,并在2017年11月13日之前,向美國總體提交包含調查結果和貿易救濟措施建議的報告。

最終決定將由美國總統作出,具體包括是否對美國國內產業實施貿易救濟,以及實施的話,具體的貿易救濟方式和實施期限。最終的決定將會參考而非完全依據USITC提交的報告,因此,本次201調查的最終結果存在很大的不確定性。最壞的結果為針對美國以外生產的電池和組件實施長達8年貿易壁壘,如果貿易壁壘足夠高,意味著美國以外的電池組件產能(除有望豁免的地區)在未來幾年內基本可以放棄美國市場。

美國總統擁有60-90天的時間(即在2018年2月11日前)作出最終決定,但業界普遍預期整個決策過程不會太久,因此,最終決定的作出包括貿易救濟措施的實施有可能在2017年底便開始。

事件影響(基于201正式通過)

短期影響:引發新一輪囤貨和搶裝需求。

201調查伊始,便引發了美國國內的囤貨和裝機需求提前,大量的需求得以提前釋放,本次USITC調查結果公布,將進一步引發囤貨和搶裝熱潮,需求的釋放速度會更快,但力度小于前期。由于美國對中國光伏產品雙反仍在持續,因此未來幾個月內對美國出口仍以海外產能為主。考慮到出口到美國所需的海運時間,預計需求將持續到10月底,期間會引發海外市場的組件價格小幅上漲,但不會持續太久。

長期影響:美國裝機大幅下滑

一旦最終的不利結果開始實施,地面電站由于組件成本占比較高(固定傾角和追蹤式項目分別占比38%和34%),因此將受到較大沖擊。2016年二季度美國地面電站組件成本39美分,40美分的附加關稅將導致組件成本翻倍,短期內如此高的成本上漲難以通過壓縮其他成本以及調整PPA消化。居民項目由于銷售費用、安裝費用等軟性成本占比較高,因此受影響將較小。由于美國的裝機結構以地面電站為主(2016年新增裝機中占比68%),因此總體來看,一旦201正式實施,美國的裝機量將大幅下滑。據SEIA預計,如果“201”通過且按Suniva提出的條件執行(首年電池40美分的附加關稅),2018年美國新增裝機將降至4GW。由于裝機構成中最大的地面電站受到抑制,盡管居民項目受影響較少仍可實現增長,但仍難抵御地面電站的下滑。預計未來2-3年內,美國的光伏裝機都將維持在較低水平,每年新增裝機量難以突破個位數。美國2016年新增裝機14.8GW,占全球新增裝機的18%以上,一旦出現10GW以上裝機量下滑,對于全球光伏市場將造成中等程度影響。

海外競爭加劇,國內電池、組件企業壓力增大

一旦美國市場萎縮,第三地產能競爭也會加劇。201一旦通過,未來四年中,面對高額的附加關稅,海外的電池和組件將很難進入美國市場。美國2016年裝機量為14.8GW,本土產能方面,除薄膜電池外,美國國內晶硅電池產能僅1GW,大部分的電池組件需要依靠進口。近兩年來,國內企業紛紛在越南、泰國、馬來西亞等地布局大量產能。一旦出口美國受阻,這部分多出來的產能將在國際市場上形成激烈的競爭,甚至不排除反向出口國內(盡管海外成本通常高于國內),進一步加劇國內的產能過剩。國內市場方面,四季度由于分布式、光伏扶貧、領跑者等項目支撐,需求尚可,但明年一季度乃至二季度,國內需求將難以避免地下滑。而海外長期出口美國的產能又不能及時在海外找到新的出口,勢必會返銷國內,因此2018年上半年將是國內制造企業壓力最大的時候。

應對策略

而關于后續的應對策略,一旦201正式實施,部分在美國重點布局的企業可能會考慮到美國本土新建產能,而考慮到美國高昂的投資成本和人工費用,在有望得以豁免的加拿大、新加坡等國家新建產能也是可選項之一。美國市場外,南美、中東、東南亞等新興市場也將是光伏企業未來大力拓展的方向。

對于上游的多晶硅和硅片企業,盡管沒有受到直接沖擊,但仍有少量影響。盡管美國201調查沒有將多晶硅和硅片納入,但事實上美國本土晶硅電池和組件產能十分有限,因此未來必定受總需求下滑的影響,但影響程度相對較弱。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號