![]() 煤炭

煤炭

![]() 煤炭

煤炭

12月27日,國家統計局公布數據顯示,隨著采暖季到來,動力煤需求增加、價格上漲,帶動煤炭行業利潤加速修復。

11月份當月利潤同比增長9.1%,增速年內首次實現正增長;1—11月份,煤炭行業利潤同比下降24.5%,降幅較1—10月份收窄3.2個百分點。

中國煤炭工業協會分析,從11月開始進入傳統煤炭消費高峰期,取暖用煤需求明顯增加,隨著氣溫不斷下降,預計煤炭需求將繼續攀升,受冬季天氣特征影響,可再生能源出力將有所減弱。

近期各省份多個重大項目相繼開工建設,基建市場有望保持穩定增長,將拉動鋼鐵、建材等主要耗煤產品需求。

綜合判斷,中國煤炭工業協會預計2020年全年煤炭消費需求同比將小幅增長,煤炭供應總體穩定充足,全國煤炭市場供需將維持相對平衡局面。

明年全球經濟的逐步復蘇將帶動煤炭需求進一步增長,煤炭供需可能出現緊平衡狀態。

煤炭是植物遺體在覆蓋地層下壓實、轉化而成的固體可燃性礦物,煤炭生產企業先對各種煤炭進行開采、洗選和分級。

經處理后,合格煤炭被外運至其他消費地。我國的煤炭運輸方式以鐵路運輸(鐵路直達、鐵水聯運)為主、公路運輸為輔。

煤炭按照揮發分比例可以分為褐煤、煙煤、無煙煤,煤化程度依次提高。細分煤炭品種種類更多,具體包括噴吹煤、煉焦煤和配焦煤(貧瘦煤、瘦煤、肥煤、1/3焦煤等)、動力煤(粘煤、不粘煤、長焰煤等)、褐煤。

動力煤主要對應下游為火力發電,為最主要需求領域。

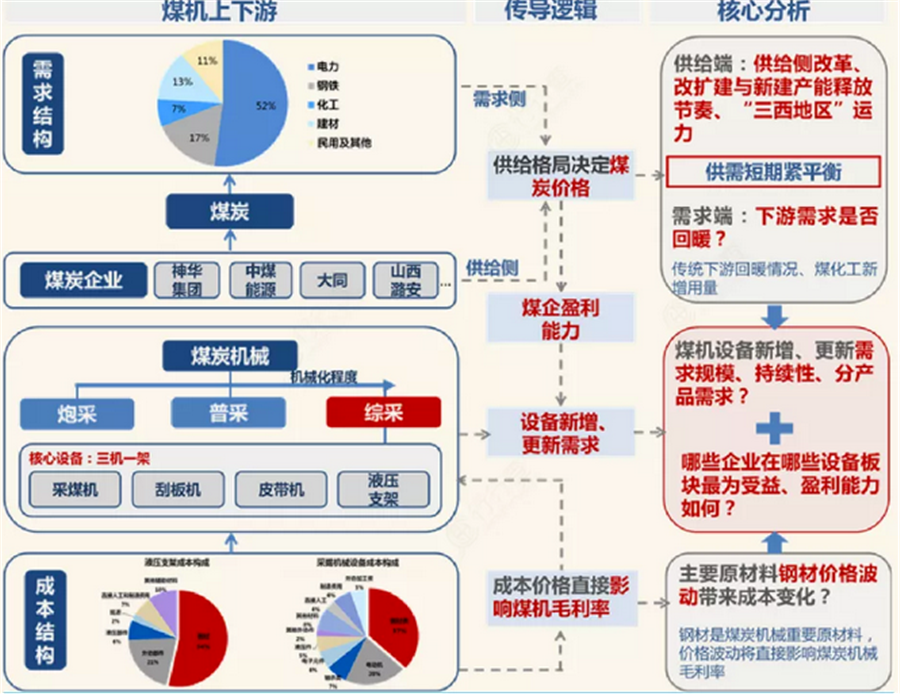

煤炭產業鏈主要由煤炭開采、煤炭運輸和煤炭消費三個環節組成。

產業鏈下游包括電力、冶金、化工、建材等四大行業,這四大行業對煤炭的消耗量約占國內煤炭總消耗量的88.7%。煤炭機械屬于典型的傳統中游制造環節,既直接與下游煤炭企業的設備采購意愿相關,同時也受上游原材料價格波動的影響。

數據來源:鄭煤機,國金證券等

煤炭行業具有資源分布不均、行業市場空間大、產業供應鏈條長、產品非標化等特點。

中國的能源資源整體呈現“缺油少氣多煤”的狀況,煤炭資源較為豐富,但地域分布特征明顯。我國煤炭行業產銷錯配較為嚴重,為煤炭運輸需求奠定了堅實的基礎,形成了“西煤東運、北煤南運”的運輸格局。

從煤炭供給來看,當前我國煤炭產能大多集中在“三西”地區,即山西、陜西和內蒙古西部。

從煤炭需求來看,我國的煤炭消費大多集中在東南沿海地區,特別是環渤海經濟圈、長江三角洲和珠江三角洲地區。

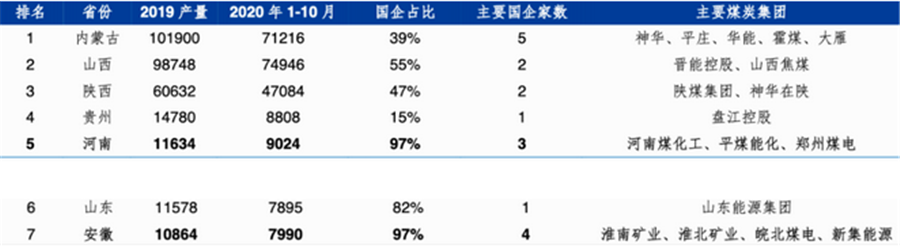

2019年全年,我國山西地區實現原煤產量8.27億噸,同比增長10.16%;陜西地區實現原煤產量5.62億噸,同比增長5.02%;內蒙古地區實現原煤產量8.73億噸,同比增長9.78%。同時,三省的合計煤產量占到了全國總產量的70.91%,占比較上年提高了2.32%。

陜西煤炭生產呈現三足鼎立格局,陜煤集團、神華集團分別占省內煤炭產量的24%和20%,地方企業占比為56%,地方企業占比相對較高;蒙華鐵路通車后,陜煤集團作為地方國企更容易獲得運力配置,有利于降低成本、擴大銷售,進一步擴大與地方煤礦的競爭差距,整合條件進一步優化。而盤江煤電集團成為貴州省唯一省屬國有煤炭平臺,有望進一步整合省內資源。

山東、山西完成大型集團整合后,在億噸級煤炭生產大省中,河南、安徽省內整合的可能性和迫切性較大,上述兩省與山東面臨的格局類似:資源開發達到上限、民營企業基本退出,僅存3-4家大型國有集團,后續整合存量、提升效率成為必由之路。億噸級煤炭省份省內競爭格局:

圖表來源:煤炭市場網,華金證券

作為一級能源的重要組成部分,中國對煤炭的需求長期存在。其行業供需格局、價格、盈利的變化與國內宏觀經濟環境有著非常密切的關聯。近年來國家積極推進煤炭供給側結構性改革,淘汰落后產能,將優質資產集中于高效經營的企業。

近年來國家積極推進煤炭供給側結構性改革,淘汰落后產能,將優質資產集中于高效經營的企業。華泰證券認為,同時由于制造業訂單向好,可能縮短春節休假,工業用電也將強勢,預計動力煤價格強勢有望維持到2021年4月。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號