![]() 煤炭

煤炭

![]() 煤炭

煤炭

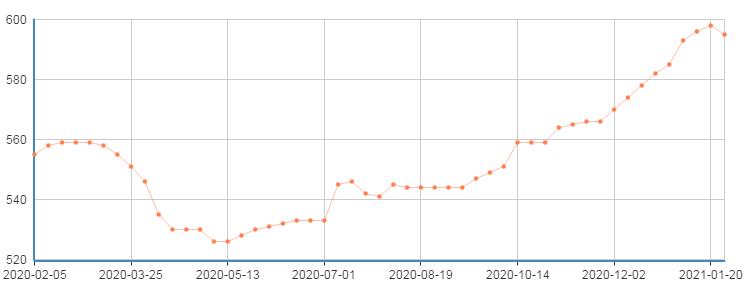

最新一期(2021年1月20日至2021年1月26日)環渤海動力煤價格指數報收于595元/噸,環比下行3元/噸。環渤海地區煤炭市場在經歷了近2個月的持續上漲后,本期環渤海地區煤炭價格終于下跌。本期價格指數下跌的主要原因是,居民用電負荷得到緩解,加之工業用電量假期效應逐步顯現,電廠進入正常采購補庫階段,供需雙方在價格商談中達成下行共識。

環渤海動力煤價格指數走勢圖 來自:秦皇島煤炭網

不光是煤炭價格,秦皇島煤炭運價指數也出現大幅下跌。1月18日,海運煤炭運價指數報收1397.98點;而到了1月27日,海運煤炭運價指數(OCFI)報收702.13點,僅僅10天運價指數下降了一半。

動力煤期貨方面,上周,動力煤主力合約連續5個交易日回落,從1月18日最高738.2元/噸啟動回調,1月19日跌停,之后連續多日下跌,周內跌幅超過15%。本周動煤主力合約走勢雖有企穩跡象,但價格較最高點777.2元/噸已有大幅回調。目前動力煤供應緊張形勢得到緩解,港口高報價難以為繼,動力煤期價已經反映出市場對未來行情的預期。

上周開始,氣溫的回升使得取暖用電壓力迅速減弱,沿海電廠存煤可用天數回歸至合理區間,加之馬上進入2月后會有部分工業企業停產放假,電廠煤炭日耗會迅速下降,電廠采購主要以長協煤和進口煤為主,市場煤采購逐漸減少。截至目前,受日耗下降影響,沿海六大電廠存煤可用天數由之前的14天回升至17天。貿易商也準備在春節前將手中貨物拋售,回家過年,對貿易商來講,現貨市場一天一個價,且價格一天比一天低,早一天出貨,就能早一天鎖定利潤,因此煤炭市場交易價格持續回落,只有產地煤炭價格較為堅挺。

不過本周產地煤價也扛不住了。消息傳來,陜西榆林地區已有煤礦發布降價信息,降幅10-60元/噸。目前率先降價的均是一些年產量小的、主要依靠長途跨省外銷的煤礦。因疫情防控影響,到礦車輛大幅減少,煤礦為避免庫存積壓,開始降價銷售。內蒙鄂爾多斯地區煤炭地銷量持續減少,煤炭公路日銷量降至140萬噸左右,個別礦煤價下調30元/噸左右。大礦競價流標量增多,甚至參與競價者數量減少。

與此同時,疫情防控檢查趨嚴使得長途運輸車輛周轉效率下降,汽車運費大幅下降。最新一期鄂爾多斯地區煤炭短途汽運平均價格為每百公里106元/噸,環比下滑1.85%。中途汽運平均價格為每百公里59元/噸,環比下滑1.67%。長途汽運平均價格為每百公里34元/噸,環比上漲3.00%。分析認為:長途方面:受疫情影響,運輸車輛周轉率相對有所降低,個別省市線路運價水平依然呈現上漲趨勢,促使長途運價上漲;中途方面:區域內電廠采購持穩,運量穩定,運價水平小幅回落;短途方面:下游市場貿易多為觀望,貿易商以出庫為主,采購量有所下滑,短途運價轉跌。

煤炭供應方面,為確保全國煤炭安全穩定供應,煤炭主產省區和重點煤炭企業將在確保安全前提下按最大能力組織煤炭生產,加快釋放煤炭先進產能,大型煤炭企業春節期間不放假,組織生產。中煤集團表示,1、2月份煤炭計劃日產量將維持去年四季度水平,同比增幅達30%。2020年12月份,全國原煤產量3.5億噸,目前煤企開足馬力加大生產,預計1月份煤炭產量相比12月份只多不少,2月雖有春節停產因素,但煤炭產量降幅不會太大,煤炭供應充足。(2020年,因疫情原因,1-2月煤炭產量4.9億噸)

此外,為平衡國內煤炭供需形勢,有關部門將充分發揮進口煤的調節作用,適當增加煤炭進口,確保國內發電供熱用煤需求。2020年12月,隨著進口煤炭的全面放開,我國當月進口煤炭3900萬噸,目前南方電廠對進口煤的需求仍較高,進口煤在價格上有著巨大的優勢。可以預見,2021年1-2月中國煤炭進口量仍將處于高位。(2020年1-2月我國煤炭進口6806萬噸)

結語:動力煤價格將回歸理性

二月份,是傳統的春節用煤淡季,因為這一階段,煤炭需求下降,電廠日耗回落,今年也不會例外。雖然各地鼓勵春節人員原地過年,但由于疫情和返鄉條件限制,下游工業企業已出現提前放假跡象。春節到來,工業用電負荷下降不可避免,煤價下跌是必然的。

春節過后,工廠復工,但此時已是二月底,南方大部分地區已是初春時節,北方數九寒冬已進入八九雁來,供暖季也即將結束,取暖用電負荷下降,導致本輪煤價暴漲兩大因素已去其一。

目前產地價格降,港口價格降,公路運費降,海運運價降,期貨市場降,現貨市場降,總之,在煤炭行業這條產業鏈上,無論是上游的生產商,還是下游的電廠用戶,涉及到的方方面面都在降價。

對此,中國煤炭工業協會早有定論,在氣溫逐步回升、春節假期等多種因素影響下,預計今年一季度我國煤炭需求有望先增后降,煤炭供應將總體穩定,煤炭價格將高位回調。煤價下降通道已經開啟,并有望回歸至合理區間。(中國能源網 張磊)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號