![]() 煤炭

煤炭

![]() 煤炭

煤炭

閱讀提示

隨著春節(jié)假期臨近、電廠日耗回落,煤價逐漸失去上漲動力,開始掉頭下跌

再過幾天就要過春節(jié)了,煤炭上下游企業(yè)陸續(xù)開始放假,下游企業(yè)階段性補庫將告一段落,節(jié)日期間的煤炭采購訂單也已敲定。2020年11月至2021年1月中旬,在煤炭階段性供給緊張的情況下,市場煤價格不斷上漲。隨著春節(jié)假期臨近、電廠日耗回落,煤價逐漸失去上漲動力,開始掉頭下跌。

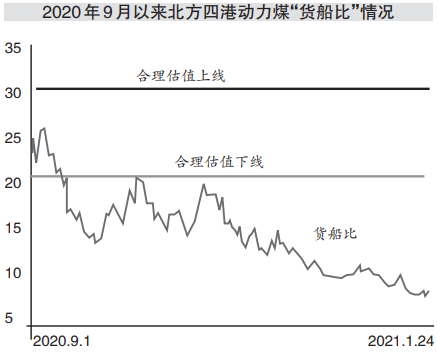

下游用戶壓價采購。受港口煤炭大幅降價及部分地區(qū)煤炭外運受阻的影響,貿(mào)易商采購節(jié)奏放緩,部分煤礦出貨變慢,價格出現(xiàn)松動,下游用戶壓價明顯。臨近春節(jié)假期,貿(mào)易商最擔(dān)心煤價會從高位下跌,從1月18日開始,貿(mào)易商開始陸續(xù)拋貨。

沿海電廠庫存有所增加,緊張程度有所緩解,但存煤仍處于中低位水平。臨近年底,疊加新冠肺炎疫情影響,學(xué)校及部分工業(yè)企業(yè)、餐館提前放假。同時,全國范圍內(nèi)氣溫普遍回升,電廠日耗拐點已經(jīng)出現(xiàn)。春節(jié)臨近,沿海電廠在維持長協(xié)拉運及進口補充的情況下,實際到煤量已經(jīng)超過耗煤數(shù)量,庫存止跌企穩(wěn),存煤可用天數(shù)增加了5天至6天。1月29日,沿海8省電廠存煤可用天數(shù)為11天。

隨著電廠日耗不斷回落,電廠庫存止跌企穩(wěn),下游用戶一改之前的積極詢貨狀態(tài),對市場保持觀望,并壓價采購,拉運市場煤節(jié)奏放緩。隨著煤價的加速下跌,終端采購減少,實際成交寥寥無幾。

貿(mào)易商出貨意愿較強。春節(jié)臨近,部分貿(mào)易商力爭節(jié)前清場,這使得市場煤價加速下跌。通常情況下,從春節(jié)前一周到正月十五的這段時間里,全國用電需求將進入低谷期,也是歷年動力煤需求的低位階段,對現(xiàn)貨煤價的消極影響很大。盡管多地希望工人原地過年,但春節(jié)假期仍在,南方工業(yè)企業(yè)在大年三十到初三仍會處于放假停產(chǎn)狀態(tài),從初四開始,部分工廠復(fù)工復(fù)產(chǎn),對需求產(chǎn)生拉動作用。春節(jié)放假期間,下游用電負荷下降還是不可避免的,疊加部分耗能企業(yè)復(fù)產(chǎn)相對緩慢,也在很大程度上影響用電量和用煤量。隨著需求逐漸減弱,海運費也出現(xiàn)大幅回落。而春節(jié)前政策保供力度有增無減,主力煤礦繼續(xù)生產(chǎn),各大運煤鐵路加快發(fā)運,環(huán)渤海港口煤炭庫存穩(wěn)定,運輸以長協(xié)煤為主,加之華東地區(qū)、華南地區(qū)沿海進口煤陸續(xù)到貨,北上采購壓力進一步緩解。

港口和產(chǎn)地煤價輪番下跌。1月18日港口煤價下跌后,產(chǎn)地煤價堅持了1天至2天也開始降價,需求減弱,站臺和當(dāng)?shù)乜蛻魤簝r采購。在產(chǎn)地煤價大幅下跌的情況下,港口煤價失去支撐,產(chǎn)地、港口煤炭輪番降價。下游電廠只有少量需求,市場低價中標(biāo)有所增加。之前由于產(chǎn)地的價格上漲過快,有較為充足的降價空間,近日的產(chǎn)地煤價降幅明顯大于港口降價幅度。

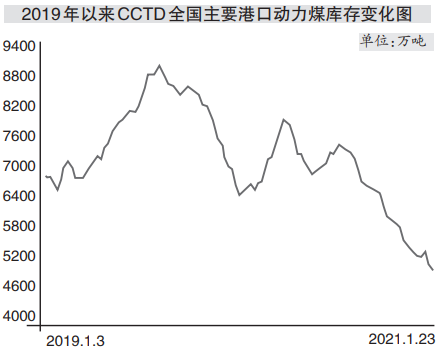

值得注意的是,目前,全國各類港口的動力煤庫存維持在2019年以來的低位水平,分別比2019年8月的最高水平和2020年7月底的近期高點減少了4300多萬噸和2600多萬噸,比去年同期新冠肺炎疫情對動力煤消費沖擊高峰時段的庫存減少了1800多萬噸,使其應(yīng)對和調(diào)節(jié)未來動力煤需求可能增加的能力較低,對沿海地區(qū)現(xiàn)貨煤價難言下降壓力。雖然電廠可以累庫,但下游部分企業(yè)不放假,加之長江沿線碼頭庫存偏低,春節(jié)前后煤炭仍有剛需,集中采購將對市場形成階段性支撐。預(yù)計節(jié)后,企業(yè)全面復(fù)工復(fù)產(chǎn)后,港口煤價有望企穩(wěn)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號