![]() 煤炭

煤炭

![]() 煤炭

煤炭

受新冠疫情沖擊,各國為提振經濟普遍采取寬松的貨幣政策,從而為全球市場注入了充裕的流動性。自去年4月份以來,全球大宗商品進入了新一輪漲價周期。

國際貨幣基金組織(IMF)大宗商品價格指數顯示,全部商品指數去年上漲了67%,其中,能源指數漲幅為172%,銅指數漲幅為67%,鐵礦石指數漲幅為94%。截至目前,全球主要商品價格已經顯著高于疫情前水平。

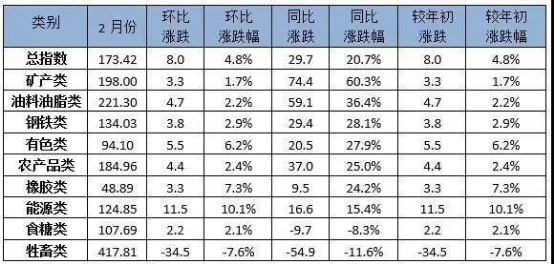

國家發展改革委相關負責人表示,我國經濟已經深度融入全球經濟,國際大宗商品價格上漲可能通過貿易、金融等渠道向國內傳導。事實正是如此,2021年2月份,中國大宗商品價格指數(CCPI)上行,為近十年來最高。數據顯示,2月份CCPI總指數為173.42點,比上月上漲8點,漲幅4.8%;比上年同期上漲29.7點,漲幅20.7%。

中國大宗商品價格指數CCPI月度走勢

環比來看,2月份,九大類商品價格指數呈現“八漲一降”態勢。其中,能源類、橡膠類、有色金屬類漲幅居前,分別上漲10.1%、7.3%和6.2%;牲畜類下降7.6%。

中國大宗商品價格指數(CCPI)月度數據

同比來看,2月份,九大類商品價格指數呈現“七漲兩降”態勢。其中,礦產類、油料油脂類、鋼鐵類漲幅居前,分別上漲60.3%、36.4%和28.1%;牲畜類、食糖類分別下降11.6%和8.3%。

國家統計局指出,國際大宗商品價格的上漲主要還是受到全球制造業景氣度回升的帶動,從國內PPI上也有所體現,2月份工業生產者出廠價格同比上漲1.7%,漲幅比上個月的0.3%有所擴大。

供應減少 需求旺盛致國內煤價淡季不淡

期貨市場起落通常被看作大宗商品現貨走勢的先行指標。動力煤期貨主力合約從2月23日起止跌企穩,一路震蕩向上,3月29日,動力煤主力合約報收731.8元/噸,以6.02%的幅度漲停。

動煤主連日K線

從需求端看,近期煤炭需求旺盛存在數據支持。國家統計局近日發布數據顯示,今年1-2月全社會用電量同比增長22.2%,兩年平均增長6.1%。國家電網預計一季度國家電網經營區全社會用電量同比增長20%左右。由于目前煤電機組仍占據較大比例,全社會用電量同比大增也意味著煤炭消費居高不下。

此外,以往5月進行的大秦鐵路春季檢修今年提前到了4月份,動力煤補庫時間提前,這也增加了近期的煤炭需求。據太原鐵路局消息,大秦線春季集中檢修日期初定于4月6日至30日,根據往年檢修期間運量經驗,大秦線運量將下滑至100萬噸左右,煤炭集港量將有所下滑。

從供應端看,近期“三西”煤炭產地均收緊供應。陜西省應急管理廳日前印發《關于開展煤礦安全生產集中執法行動的通知》稱,決定從3月1日至6月30日,對全省正常生產、建設、停工停產煤礦和停工停產整改煤礦開展為期4個月的集中執法檢查。山西省也于近日迎來持續到年底的煤礦安全大排查。內蒙古鄂爾多斯地區部分煤礦由于受煤管票的限制,本月中旬就已經出現煤礦被動停產現象。煤炭供應收縮,導致產地煤炭價格穩步上漲,各煤礦銷售良好,庫存極低。

作為煤炭供應補充的進口煤量也出乎大家的意外大幅減少。據海關總署統計數據,1-2月,國內煤炭進口量為4112.6萬噸,同比下降39.5%,基本處于2017年以來同期最低水平。

出口國方面,近期澳洲煤炭主產區以及港口附近發生嚴重洪澇災害,雖然我國禁止進口澳洲煤,但澳洲煤炭供應大幅減少將在一定程度上影響國際煤價。十年前澳洲發生洪災,影響全球煤炭供應,導致當時全球煤炭價格上漲。不少煤炭進口國將目光轉向另一大煤炭出口國印尼,這導致印尼的煤炭價格上漲。眾所周知,我國進口煤炭最主要的原因就是國外煤炭價格便宜,對國內用戶有較強的吸引力。不過有媒體報道,目前進口煤炭價格上漲過快,已無價格優勢,國內貿易商進口煤炭動力大減。

穆斯林國家印尼從4月13日開始入齋,齋月持續30天,5月13日慶祝開齋節,齋月期間,生產活動基本停止,因此五月份之前,印尼煤炭出口將大幅下降,這將直接影響我國的動力煤進口。

蒙古國某銅礦司機日前被確診新冠肺炎,為嚴防病例輸入,中蒙口岸管控升級,3月16日甘其毛都口岸通關車數降至200車左右,3月17日管控再度升級,甘其毛都每日進關降至50車。中國海關數據顯示,2月份中國進口了約170萬噸蒙古煉焦煤,占中國煉焦煤進口總量的54%。3月份蒙古煉焦煤通關量將大幅下降,煉焦煤供應存在缺口。

結論

三、四月份雖然是煤炭消費的傳統淡季,但是今年卻是淡季不淡,在宏觀經濟復蘇的背景下,對能源的需求存在一定支撐。南方電網數據,在廣東經濟持續向好和升溫的雙重帶動下,3月19日16時40分,廣東電網統調最高負荷1億千瓦,同比增長24%,創下春節以來破億最快速度。據海關統計,今年前2個月,我國貨物貿易進出口總值5.44萬億元人民幣,比去年同期增長32.2%,增長幅度超預期。

政府工作報告將今年的GDP增長定為6%,但是國內外各大研究機構普遍認為今年中國經濟增長率將達到8%以上。中電聯發布報告預測,今年全社會用電量會增長6%—7%。國內宏觀經濟的持續向好,工業用電需求將較去年同期明顯增加,使得后期煤炭需求看好,旺盛的需求使得近期動力煤價格的獲得支撐。

國際能源署(IEA)在其發布的《煤炭2020》中指出,受新冠疫情影響,2020年全球煤炭需求大幅下降5%,預計2021年將增長2.6%并在2025年前保持平穩。

在全球經濟復蘇預期的帶動下,各國(尤其是美國)寬松的貨幣政策,加上較低的庫存、供應端的產能不足,無論是從金融屬性看,還是從商品屬性看,全球大宗商品價格都有著強勁的推動力,對于煤炭價格而言,無論是國內市場,還是國際市場,今年煤炭價格重心上移將是大概率事件。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號