![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、需求端維持強勢

(1)工業用電需求將維持相對高位。隨著統籌疫情防控和經濟社會發展成果持續鞏固,市場需求穩定恢復,工業企業經營狀況不斷改善,企業利潤持續穩定增長。1-5月份,全國規模以上工業企業利潤同比增長83.4%,比2019年同期增長48.0%。7月份,隨著國家層面繼續引導大宗商品價格向供求基本面回歸,工業經濟將持續穩定恢復,工業用電需求將延續增長勢頭,但晉、陜、遼等地區水泥行業將實施錯峰生產,工業用電環比增速或將放緩。

(2)民用電負荷提高。進入7月份,國內氣溫將進一步升高,居民用電需求增多,電廠日耗不斷增長。

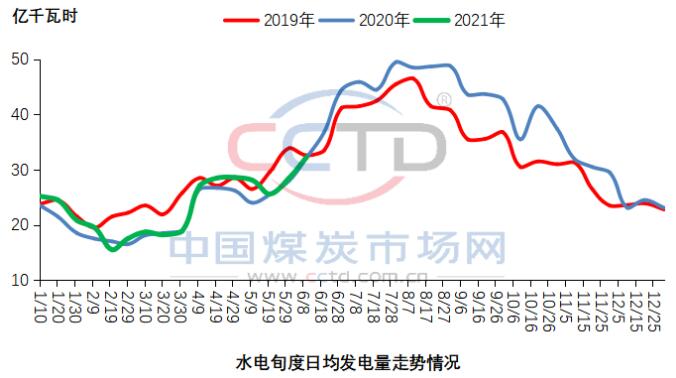

(3)水電、太陽能發電增加替代部分火電出力。通常情況下,7-9月份是水電的旺季,此時其對火電的替代作用最為明顯。今年7月份,華北中南部、東北地區南部、黃淮、江淮、漢水流域、華南以及西南地區東部等地累計降雨量大多較常年同期偏多3-7成,局地偏多1倍以上,來水大幅增加,水電出力將明顯增長,同時夏季太陽能發電也將快速增長,替代部分火電出力,火電用煤需求將受到擠壓。

二、供應端壓力緩解

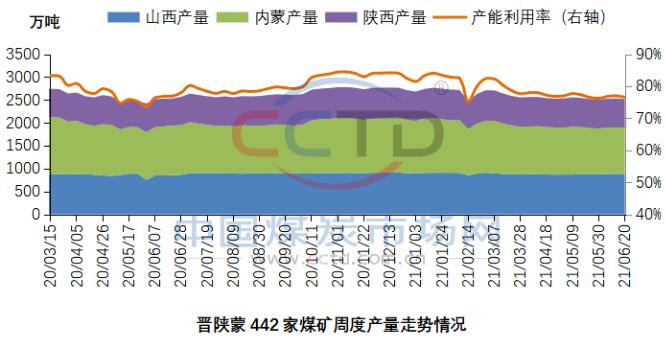

(1)主產地煤礦產能利用率將逐步提高。一季度冬季保供結束后,主產地煤礦安監形勢持續嚴峻,臨近“七一”,產地部分煤礦因倒工作面、設備檢修等原因停產,在產煤礦生產也相當謹慎,晉陜蒙主產地煤礦產能利用率持續低位運行。“七一”后,主產地煤礦產能利用率或將逐步提高,具體來看,首先,隨著國家及地方煤礦安監工作陸續結束,前期停產煤礦將恢復生產;其次,月初主產地煤管票將陸續發送;再次,為做好“迎峰度夏”期間能源保供工作,國家及地方政府相關部門將持續促進優質產能釋放:一是先進產能建設煤礦手續辦理將加速,其投產進程將加快;二是符合條件的先進產能生產煤礦或實現產能核增。

(2)進口進一步增加。根據進口煤訂單情況看,7月份進口煤到貨將較多,煤炭供應將進一步得到補充。

(3)適時投放煤炭儲備。據國家發展改革委經濟運行調節局消息,未來將在全國建設2億噸政府可調度儲備能力,今年可形成1億噸左右。前期已向市場投放了部分政府煤炭儲備,調節作用十分明顯,近期又組織了一批煤炭儲備資源,將根據供需形勢適時投放。

三、后市研判

一方面,雖然7月份工業用電和民用電需求仍將維持高位,但進入汛期以后,水電、太陽能發電增長迅速,將替代部分火電出力,用煤需求受到擠壓。同時,值得注意的是,特高壓輸電的快速發展將有效緩解部分區域用電緊張局面,用煤需求隨之減少;

另一方面,百年大慶結束后,主產地煤炭產量及進口煤數量均有增加預期,且國家相關部門將根據供需形勢適時投放煤炭儲備,7月份煤炭供應量或將明顯增加。

總體來看,隨著國內煤炭供需矛盾逐步緩解,預計7月份煤價將理性回歸,具體回調幅度則主要取決于供應增量落實情況。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號