![]() 煤炭

煤炭

![]() 煤炭

煤炭

本周動力煤市場采購需求有所下降,價格運行承壓。CCTD監測數據顯示,目前港口5500大卡動力煤主流報價較高位已經回落50元/噸以上,價格下跌后下游詢盤略有增加。產地價格雖然以穩為主,但是煤礦銷售情況較前期走弱,部分標桿煤礦率先下調10-20元/噸。分析來看,進入7月份后,煤礦生產將陸續恢復正常,實際需求若沒有超預期表現,供應緊張的局面將得到邊際改善,動力煤價格有回調需求。

從煤炭供給來看,有望明顯增加。從國內生產情況來看,“七一”已過,煤礦生產將逐漸步入正軌,加之經過六月份嚴格的安全檢查后,安全生產形勢好轉,在保供政策、高煤價以及旺季消費需求的綜合影響下,煤礦開工率有望升至高位水平。據CCTD調研,從7月1號下午起,產地煤礦已經陸續開始恢復生產,預計到5號左右能夠達到6月上旬的開工率水平。另外,保供政策繼續有實質性舉動,近期鄂爾多斯一些煤礦臨時用地獲得批復,榆林地區部分國有大礦之前因安全隱患停產的礦井也有望重新啟動,共涉及產能4000萬噸以上,這些產能有望在中后期逐漸釋放。進口煤方面,7月、8月一般是進口煤到貨的高峰期,預計7月份進口煤量在2600萬噸左右,另有市場傳言說下半年會部分放開進口額度管控,也有利于增加進口量,進一步補充國內煤炭供應。

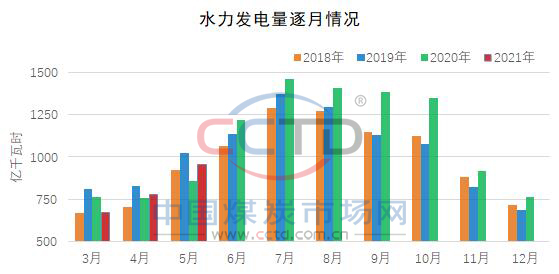

從煤炭需求來看,可能會低于預期。一是最新發布的6月制造業PMI指數50.9,較上月回落0.1,表明經濟增速有放緩的跡象,市場對“迎峰度夏+經濟擴張”下煤炭消費能夠繼續維持較高增速水平持謹慎態度。二是終端庫存持續上升。截止6月底,沿海八省動力煤終端用戶庫存升至2600萬噸上方,較5月底增長8.7%,雖然依然低于往年同期水平,但是已經基本運行在安全庫存之上。三是水電進入發力期。7月份水電產量一般是全年最高值,從近3年的數據來看,均較6月份產量環比提升20%以上。雖然今年來水情況一般,但是由于白鶴灘水電站投入運行,因此增長情況仍較為樂觀。四是水泥企業陸續執行夏季錯峰生產,從涉及的區域和產能情況看超出市場預期,對市場煤的需求支撐減弱。

綜合來看,7月將進入“迎峰度夏”高峰期,煤炭消費保持高位水平,但是在供需關系持續改善下,終端議價能力將得到提升,若需求未出現超預期表現,動力煤價格有望理性回落。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號